ウチの決算書見て、銀行はおカネ貸してくれるのかね・・・?

借入をしようというとき。銀行は必ず、決算書を見ています。いったいどこを見ているんだろうって、気になりますよね。

ということで。銀行借入をする前に、これだけはチェックしておきたい3つのポイントについてお話します。

銀行は決算書のココを見ている

銀行から借入をするとき、決算書の提出は欠かせません。「過去の実績」を示す決算書は、銀行にとってとても重要な審査対象になります。

実際は銀行ごとに、実に多くのチェックポイントがありますが。とくに大事な3つのポイント、これだけは押さえておきたい!というところをお話します。次のとおりです。

| チェックの趣旨 | チェック指標 | |

| 1 | おカネを返すチカラはあるのか? | キャッシュフロー |

| 2 | 財産の蓄えはあるのか? | 債務超過 |

| 3 | おカネを借り過ぎてはいないか? | 債務償還年数 |

いくら貸してくれるかな?ということのその前に。そもそも貸してもらえそうかな?ということのチェックポイントになります。

《キャッシュフロー》おカネを返すチカラはあるのか?

おカネを貸すのであれば、当然、「貸したカネ返せよ」というハナシであり。ほんとうに返せるんだよね?というのが気になるところです。

返済能力をはかる「キャッシュフロー」

「ほんとうに返せるか」という点で、おカネを返すチカラ、いわゆる「返済能力」が問われることになります。

この返済能力をはかる具体的な指標として、「キャッシュフロー」が挙げられます。これを算式でいうと、

キャッシュフロー=税引後利益 + 減価償却費

税引後利益と減価償却費はどこにある?

算式について少し補足します。税引後利益は、決算書のなかの「損益計算書」の末尾から拾うことができます。

減価償却費も、同じく損益計算書のなか。経費科目がズラッと並んでいるなかに、見つけることができるはずです。ということで、その税引後利益と減価償却費を足します。

たとえば。税引後利益 1,000万円、減価償却費 500万円の会社であれば。キャッシュフローは、「1,000万円+500万円」で1,500万円です。

「税引後利益+減価償却費」が意味するもの

税引後利益、つまり、利益が「返済能力」として見られることに不思議はないでしょう。ところが、そこに減価償却費を加算するのはどういうこと?

ひとことで言うと。減価償却費には、「おカネの動きを伴わない経費」という特殊性があるからです。会計上のテクニックとして計算される減価償却費の金額について、おカネの支払いはないのです。

おカネの支払いがないのであれば、その分だけ使えるおカネが溜まっているはずだよね。ということで利益に加算しています。このあたりが「へ?」という場合には、次の記事も参考に。

「キャッシュフローがマイナス」の会社におカネを貸せる?

ということで、キャッシュフローについてまとめてみると。

キャッシュフロー=1年間に溜まるおカネ=年間で返済に回せる金額

ですから、キャッシュフローがマイナスであれば、「正直、貸せないわぁ」となるわけです。だって、理屈としては「1円も返せやしない」ということですからね。

銀行からおカネを借りるにあたっては。できるだけ潤沢なキャッシュフローが望ましい、ということはいまさら言うまでもありません。

不用意に節税をはかり、利益を圧縮していると。こういう時に困ることになるのは覚えておきましょう。

キャッシュフローに関する詳しい記事はコチラもどうぞ ↓

《 債務超過 》財産の蓄えはあるのか?

チェックポイントの2つめ。いざという時に、「カタに取る」ものはあるんだろうねぇ?といったところです。

いざという時の「カタ」をはかる

会社には、現金はもちろん、車や備品などその他いろいろな「資産(財産)」があります。いっぽうで、未払金や借入金などの「負の資産」として「負債」もあります。

ではでは。もしも今この瞬間に、会社をタタむとしたら。どれだけのおカネが残るのか?次の算式で考えることになります。

資産 - 負債

これがプラスであれば、おカネは残るし、マイナスであればおカネが残らない。ですから、銀行はこれから新たにおカネを貸そうという時に。この算式がプラスであるかどうかを気にしています。

いざという時。プラスであればカタにとれるモノがあるけれど。マイナスだったら取りっぱぐれることになる、ゆえに貸せない。実にまっとうです。

資産と負債はどこで見る?

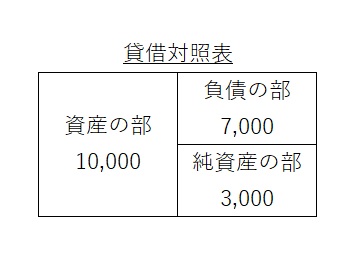

資産と負債は、決算書のなかの「貸借対照表」からわかります。貸借対照表を図解してみます。

げ、貸借対照表とかよくわかんないし・・・と怯えることはありません。すぐに終わります。

左側の「資産の部 10,000」と右側の「負債の部 7,000」を見てください。これは、「資産が合計で10,000」「負債が合計で7,000」であることを表わしています。

ちなみに、貸借対照表左右の合計金額は常に一致しています。これは、複式簿記と言われる会計のルールに依っています。

ということで、貸借対照表から「資産の部」「負債の部」の合計金額を拾ってみましょう。

純資産の部がプラスかマイナスか?

「資産の部」と「負債の部」の合計金額がわかったら。さきほどの算式に当てはめましょう。「資産 10,000-負債 7,000=3,000」ですよね?これは「純資産の部」の数字でもあります。

ほほう、3,000のカタは取れそうだな。とニヒルに笑ってみましょう。とってもワル者っぽく見えますよ。

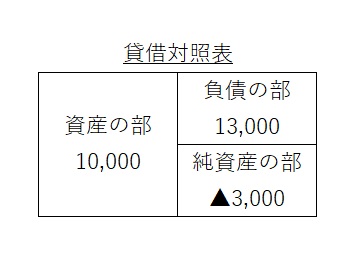

ところで。もしも負債のほうが資産よりも多かったら?図解をすると、

「純資産の部」がマイナス。そう、これこそが「債務超過」です。カタに取るものがない債務超過状態の会社に、銀行は融資をイヤがります。

債務超過に関する詳しい記事はコチラもどうぞ ↓

《 債務償還年数 》おカネを借り過ぎてはいないか?

さいごのチェックポイント、債務償還年数。身の丈を超えて、おカネを借り過ぎてはいないかを確認です。借入は計画的に。

借入は何年で返せるんだ?

まずは結論から。銀行は借入の返済期間について、おおむね次のように考えています。

債務償還年数 < 10年

債務償還年数というのは、文字通り、債務を返済するまでの年数。銀行は、借入金額の上限は「10年」の間で返せる金額と見ています。完済までに10年を超えるのであれば、「貸し過ぎだ」ということです。

債務償還年数の求め方

で、その「債務償還年数」とやらはどのように計算するのか?カンタンです。

債務償還年数=有利子負債 ÷ キャッシュフロー

「有利子負債」というのは、利息の支払がある負債。つまり、銀行借入のことです。貸借対照表の「負債の部」から銀行借入金の額を拾い出してみましょう。

「キャッシュフロー」はひとつめのチェックポイントで計算しましたよね?有利子負債をキャッシュフローで割ってみて。10年を切るかどうか、確認です。

まとめ

銀行借入の際の決算書チェックポイントについて見てきました。

念のためお断りしておきますが。上記の説明は非常に簡易的なレベルにとどめています。実際には、もっと細かい論点がありますし、ケースバイケースです。

債務償還年数が10年を超えても貸してくれることもあれば、キャッシュフローが潤沢であっても貸してくれないことはありえます。

ですから、お話したことはあくまで目安です。目安ではありますが、間違いなく「銀行の視点」として重要な部分。

そして大事なことは。「銀行の視点」でありながら、会社自身にとっても「財務力強化の視点」になることです。

自社の決算書をニラみながら、どうしたら財務基盤を強化できるかな?と考える際にも。3つのチェックポイントを活かしてみましょう。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから