役員社宅で節税、節税。

というのはイイけれど。中途半端に「役員社宅」の制度を利用すると、ちょっと困った問題が。

それは、役員が会社に支払う社宅家賃の金額について。「固定資産税課税標準額」を使って計算していない場合に起こりうる。

そもそも「役員社宅」による節税とは

困った問題をお話しする前に。「役員社宅」による節税について、カンタンにまとめてみます。

節税の基本型

いわゆる「役員社宅による節税」の基本のカタチは、次のとおりです。

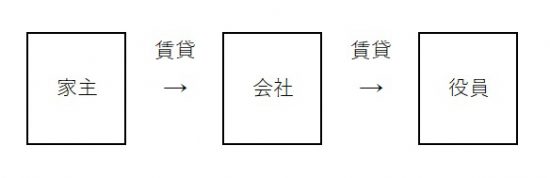

まず、「会社」が「家主」から社宅を借りる。その社宅を「役員」に貸す。というカタチです。

節税になるワケ

上記のカタチで、どうして節税になるのかを考えてみましょう。社宅ではなく、「役員」自身が住居を借りる場合と比べてみます。

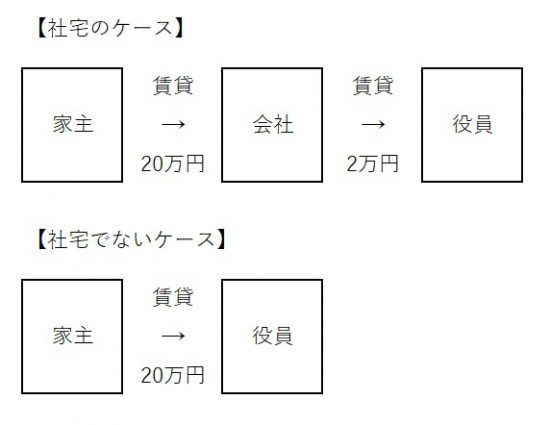

上図の「社宅のケース」について。会社が家主に払う家賃20万円は、会社の経費になります。役員から会社が受け取る社宅賃料2万円は、会社の収入になります。

これを、「社宅ではないケース」と比べてみましょう。なにが変わるかというと、

- 会社…家賃20万円の経費+社宅賃料2万円の収入=18万円の経費増加

- 役員…負担2万円で20万円の住居に住める(18万円の手取り増加)

会社は経費が増加することで法人税が減る。個人は税金負担もなく、実質18万円の手取りが増加。たしかにこれはオトク、というのが「役員社宅」のスキームです。

役員はいくら払えばいいのか?

ところでさきほどの例では、役員の社宅賃料は2万円でしたが。これについては税法に「規定」があります。

役員が会社に賃料を払わないとどうなるか

ということで、役員社宅に関する税法の規定について、国税庁のWEBサイトから一部抜粋します。

役員に対して社宅を貸与する場合は、役員から1か月当たり一定額の家賃(以下「賃貸料相当額」といいます。)を受け取っていれば、給与として課税されません。

会社が役員から「賃貸料相当額」を取っていれば給与としては課税されない、と書いてあります。ウラを返せば、「賃貸料相当額」を取っていなければ課税されてしまうということです。

極端な話、役員が会社に1円の賃料も払わない場合。会社が家主に払う家賃20万円は給料になります。これはこれで「会社の経費」にはなります。

しかし、役員個人の側ではこの20万円が給料とされ、所得税が課税されてしまう。税金が増えてしまう。これはオトクではありません。

会社が役員に社宅を貸したときの賃料

そこで、役員個人の側に所得税がかからないよう、役員は会社に「賃貸料相当額」を支払うことにします。では、その額はいくらなの?ふたたび、国税庁のWEBサイトから。

1 役員に貸与する社宅が小規模な住宅である場合

次の(1)から(3)の合計額が賃貸料相当額になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

やれやれ、といった算式ですが。ポイントは「固定資産税の課税標準額」を使って計算するんだ、ということ。

実際に、固定資産税の課税標準額を調べて計算すると。もともとの家賃(会社が家主に払う家賃)よりもだいぶ少なくなります。もともとの家賃の10%~20%程度になることも少なくありません。

ゆえに、さきほどの例でいうと。もともと20万円の家賃に対して、役員が負担する一定額は「2万円~4万円」くらいになりうるということ。

建物の耐用年数が30年以下の場合には床面積が132平方メートル以下である住宅、建物の耐用年数が30年を超える場合には床面積が99平方メートル以下の社宅です。

ちなみに、鉄骨鉄筋造りのマンションだと耐用年数は30年を超えるため、床面積は99平方メートル以下。木造の場合の耐用年数は30年以下です。

ついに発生する問題点

長くなりましたが、ここまでは予備知識。いよいよ、社宅家賃での問題点に触れていきます。

賃貸料相当額=家賃の50%

「小規模な住宅」の「賃貸料相当額」の計算式をさきほど確認しました。ところが、固定資産税の課税標準額なんてよくわからんし、メンドーだ。

ということで現実には、「家主に支払う家賃の50%にしておこう」というケースがあったりします。

この「50%」というのは、「小規模な住宅でない場合」の賃貸料相当額の計算式に登場するのですが。

いずれにせよ50%で払っておけば、賃貸料相当額を下回ることはないだろう。だから、所得税が課税されることもないだろうし。という考えによるものです。

社宅賃料を「家賃の50%」で払ってはいけない

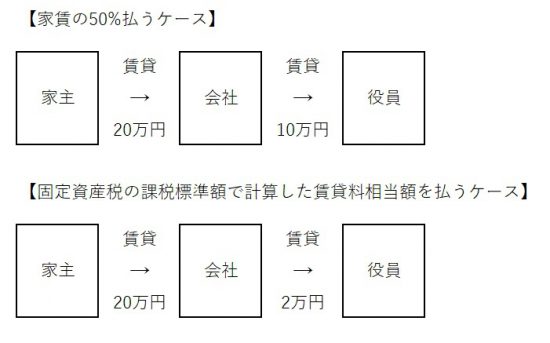

いよいよ問題の核心。「家賃の50%払うケース」と「固定資産税の課税標準額で計算した賃貸料相当額を払うケース」とを比較します。

これによる影響、問題点は2つあります。

- 家賃を50%払うケースは、会社が役員から受け取る賃料収入が8万円多くなる(会社の法人税が増える)

- 家賃を50%払うケースは、役員が会社に払う金額が8万円多くなる(役員のおカネが減る)

「家賃の50%払うケース」では「固定資産税の課税標準額で計算した賃貸料相当額を払うケース」に比べてあきらかに損をします。

会社、役員ともに8万円の損をしているわけですが。これが月額だとして、仮に10年間続いたらどうなるのか?

会社は「8万円×12か月×10年=960万円」の収入が増加して、その分の法人税をただただ余計に負担することになります。

役員は「8万円×12か月×10年=960万円」の手取りをただただ失うことになります。すごい金額です。

「固定資産税の課税標準額」で計算しておけば、そんなことはなかったのにね。という結論。

固定資産税の課税標準額はわかるのか?

さいごに補足です。「固定資産税の課税標準額」なんてわかるの?という疑問について。借主には調べようもない、という誤解が一部にあるようです。

大昔はムリでしたが、平成15年からは調べられるようになりました。各市区町村に備え付けられている固定資産税課税台帳は、借主でも閲覧が可能です。

役員社宅の賃料を検討する際には、ぜひ閲覧を。

まとめ

役員社宅の家賃にまつわる問題点についてお話をしました。

せっかくの節税手段です。「固定資産税の課税標準額」で手間を惜しまず、最大限のメリットを享受しましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから