会社の「決算月」って、いつにしたらいいんだろうね。

とお悩みのあなたへ。「決算月」を決めるにあたっての考え方、その他「決算月」にまつわるお話をします。

会社の決算月は自由、個人事業主は12月のみ

会社(法人)の決算月は自由に決めることができます。決算「月」どころか、決算「日」まで自由です。

いっぽうで、個人事業主の場合には「12月31日」と決まっています。

「決算月自由」な法人の実態は?

決算月が自由に決められる会社ですが、「世の中」はどうなっているのかを見てみましょう。

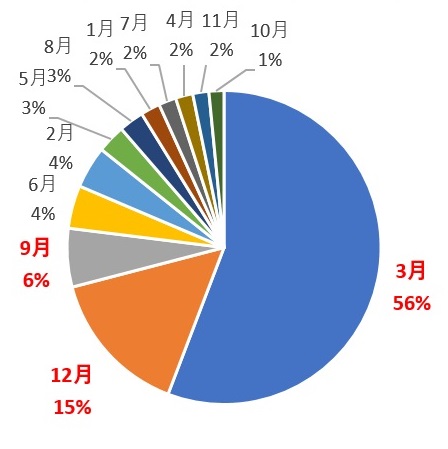

【 大きな会社の決算月 】

資本金1億円以上の「大きな会社」の決算月は次のようになっています。

平成26年 国税庁統計年報より

圧倒的に「3月決算」です。続いて、12月、9月。

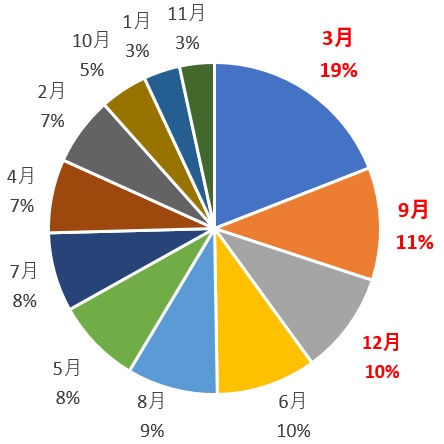

【 小さな会社の決算月 】

続いて、資本金1億円未満の「小さな会社」の決算月は次のようになっています。

平成26年 国税庁統計年報より

比率に違いはありますが、「大きな会社」と同様に「3月決算」が多く。9月、12月の「3強」体制は変わりません。

3月決算が多いワケ

「なぜ3月決算が多いのか?」という理由については、

- 国や地方公共団体の会計が3月締めだから

- 学校教育、および企業の人材採用のサイクルが「4月~3月」を標準としているから

- 大企業の3月決算が多いために、中小企業もそれに倣っているから

などと言われています。まぁ、とにかく。われわれ日本人には、4月から3月でひとくくりの文化が染みついている、ということでしょう。

9月決算が多いのは、「3月決算はちょっとなぁ」という場合に、ちょうど半年ずらした月であること。

12月決算が多いのは、「4月~3月」のサイクル同様、「1月から12月」という暦のサイクルもまた根強い文化であるため。

また、個人事業主の決算が12月であり。その個人が会社化するときにその流れを引きずる、という理由もあるでしょう。

では、会社の決算はいつにしよう?

前置きが長くなりましたが。世の中の動向を踏まえて、会社の決算はいつにしたらいいのかを考えてみましょう。

「やめた方がいい」といわれる月

会社の決算は自由に決められる、とは言うけれど。この月はやめた方がいいよね、と言われている月について。

【 繁忙月 】

会社ごとに繁忙期は異なるものですが、「忙しい月はやめておけ」という話があります。

ただしくは、決算月の翌月から翌々月あたりが繁忙期にあたるのはよくない。という話。

なぜ、決算月の「翌月から翌々月」かと言うと。決算月を迎えたのちに、そこから2か月後の税務申告等に向けて決算整理という事務処理が増えるからです。

そこに繁忙期が重なるとタイヘンだ、と。え、そうなの?

「決算整理」に極端に時間がかかるなんていう事務処理のしかた自体に問題がある、というのがわたしの本音です。ご参考まで。

【 在庫が多い月 】

決算では、在庫を数えます。いわゆる「棚卸」です。棚卸でタイヘンな思いをせずに済むように、在庫が少ない月を決算月にしようということ。

一般に、在庫が多い業種とされる「小売、卸、製造業」などに当てはまるとされる考え方です。しかしまぁ、これもこれでどうなんだ?という疑問は残ります。

たしかに、あらゆる業種に「季節変動(季節によって売上の波がある)」は存在しますが。行き過ぎた季節変動は、事業リスクのひとつであり、事業の生産性を悪くします。

季節変動が自然、存在することをわかりながらも。その解消に努めるところに事業の面白さ、成長があるものです。

だから「在庫が多い月があるのを容認する」こと前提のこの考え方は、あまり好きではありません。という単なるわたしのワガママ。好き嫌い。

【 1期目が短くなり過ぎる月 】

たとえば、4月に会社を設立して5月決算。これだと、1期目は2か月しかありません。このとき、消費税の納税という点で不利益を被る可能性があります。

原則として、会社は設立から「2期間」、消費税を納めなくてもよいこととされています。

ですから、この「2期間」が長ければ長いほど、消費税を納めなくてもよい期間が長くなる。という考え方です。4月に会社を設立して5月決算、ではちょっともったいない。

ただ、ついさきほど「原則として」と前置きしたとおり。例外というかなんというか、いろいろややこしいことが多いのが消費税でもあります。

必ずしも、「2期間」消費税を納めずに済むわけでもありません。決算月にまつわる消費税については、税理士にアドバイスを求めることをおすすめします。

【 3月 】

ずばり、3月決算はやめておけ、という話があります。その理由は、税理士が忙しいから。そんな話がまことしやかに語られています、ほんとうに。

冒頭のデータで確認したとおり、3月決算の会社はたくさんあります。ゆえに、その決算や税務申告という税理士の仕事もまた、そこに集中する。

すると、税理士の仕事が遅くなる、税理士がミスをする「可能性」が高まる、と言われているのです。

またまた私見を述べるなら。仕事が遅い税理士は、いつも遅い。忙しかろうが暇だろうが、人はミスをするときはミスをします。よって、この「3月やめておけ説」は却下。

【 資金繰りが厳しい月 】

決算月から2か月後を期限に、会社は法人税などの税金を納めなければいけません。この時期、賞与や他の税金など支払いが重なると、資金繰りが厳しくなります。

たとえば4月決算の会社は、6月末日を期限に法人税などの税金を納めます。このとき6月に賞与の支払いがあると、資金残高に不安がでる。おカネが足りなかったらどうしよう。

ということを理由に、おカネの動きを考慮して「決算月」を決めるという考え方もあります。

「決算月に向いている」といわれる月

こんどは、決算月としておすすめされている月について。

【 あえて繁忙月 】

繁忙月は避ける、という話をしましたが。逆に、あえて繁忙期という考え方もあります。というか、「自ら繁忙期にする」という考え方です。

「決算」という区切りに向けて、士気を高めて社内キャンペーンを張る。なんていうのはひとつの例です。社外に向けては「決算セール」や「決算バーゲン」なるカタチで現れます。

こうして、「もうひと伸び」の業績アップを期待して、決算を動機にする。という考え方もあります、以上。

【 利益が大きい月を期首にする 】

1年のうちで、利益が大きくなる月を期首のほうになるようにする。利益が大きい月から、決算月を遠ざけるというもの。

つまり、1年がはじまったばかりに出た「大きな利益」であれば、決算までの時間を使って節税できる(かもしれない)。という考え方です。う~ん・・・

たしかに、たしかにそうだよね。でもねぇ、ビミョー。と思うあなたに、わたしも一票を投じます。

やはり季節変動を容認する前提は好きではなく、場当たり感の強いこの考え方に疑問は残ります。

まとめ 決算月に正解は無いけれど

「決算月」を決めるにあたっての考え方についてお話をしてきました。

そのうえで結論、「決算月に正解は無い」。元も子もない結論ではありますが、各々好きな月でイイ。

ただし、お話しをしてきたような考え方も知っておくとよいでしょう。自分にはあてはまるなぁ、という考え方は取り入れて。

いろいろな考え方を検討したうえで、好きな決算月を決めるのがいちばんです。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから