へへへ、きょうはお客さんにご馳走したよ。ってアレ?これってナニ費だっけ・・・

はいはい。「ナニ費」とは、いわゆる「勘定科目」の問題ですね。

いくら会計ソフトの使い方を覚えても、勘定科目がわからなければ実戦では使えません。

そこで今回は、「勘定科目」についてお話しします。

《前回までのあらすじ》現金出納帳の基本をマスター

クラウド会計「MFクラウド確定申告」で経理をはじめたあなた。

現金出納帳の難所のひとつ「事業主借」もクリアし、現金出納帳の基本をマスターしました。

クラウド会計の操作・機能も学んだところで、きょうは実戦に突入します。

法人の経理でも参考にはなりますが、一部取り扱いが異なりますのでご注意ください。

勘定科目一覧表を入手せよ

きょうのテーマに入る前に、いま現在の「MFクラウド確定申告」の現金出納帳を確認しておきましょう。

現金出納帳の現状確認

まずは「MFクラウド確定申告」を起動して、現金出納帳を表示してください ↓

へへへ、お客さんにご馳走したよ

では、次の取引について入力をしてみることにしましょう。

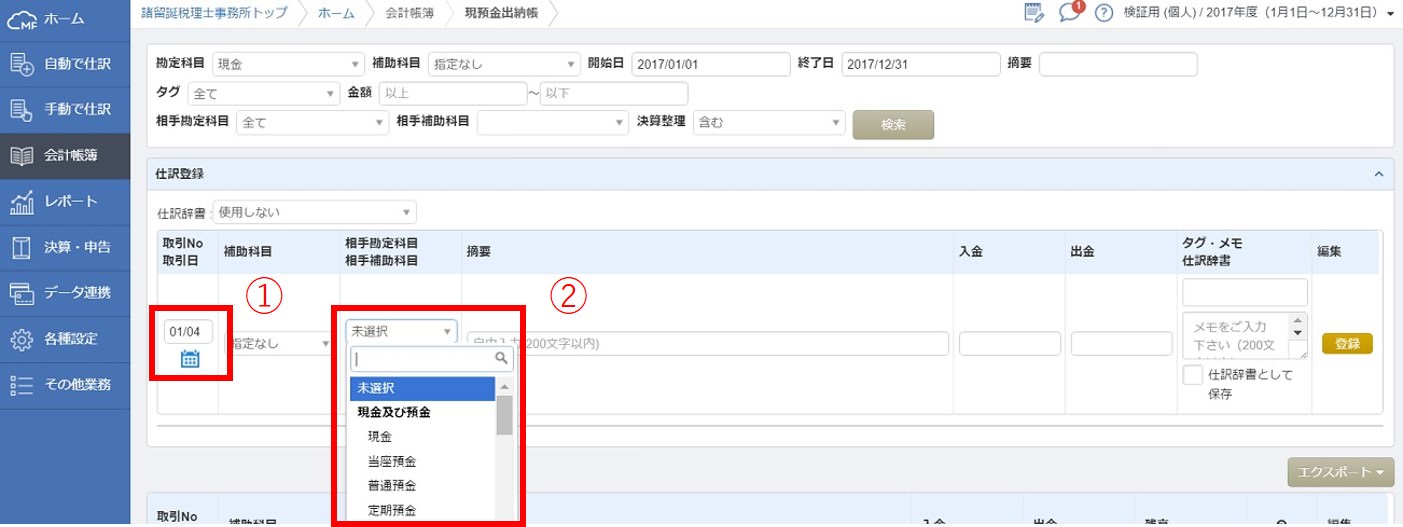

さぁ、入力ですよ。仕訳登録の帯をクリックして、仕訳フォームを開きます(わからないときはコチラの記事を)。続いて、

- 取引日・・・1月4日

- 相手勘定科目・・・??

相手勘定科目を選択するところで迷うことになります。

はて?接待の飲食代の「勘定科目」ってなんだろう?

勘定科目一覧表を授ける

入力の途中ではありますが、ここでしばし脱線。

突然ですが、勘定科目選びの「解答」として。勘定科目一覧表を掲載します 。ウ~ン、なんて太っ腹 ↓

| 勘定科目 | 使い方の例示 |

| 租税公課 | 住民票など役所の文書にかかる費用、収入印紙代、個人事業税、消費税、固定資産税 |

| 荷造運賃 | 売上商品の発送にかかる梱包費・発送費 |

| 水道光熱費 | 電気代、ガス代、水道代、灯油代 |

| 旅費交通費 | 電車代、バス代、タクシー代、宿泊代、カーシェア利用料 |

| 通信費 | 電話代、インターネット利用料、切手代・はがき代・郵便料金 |

| 広告宣伝費 | 広告掲載費用、WEBサイト運営費用、名刺代、会社案内・パンフレット製作費 |

| 接待交際費 | 取引先などの飲食代、贈答代、香典・祝儀、ゴルフ代 |

| 損害保険料 | 店舗・事務所の損害保険料、損害賠償保険料 |

| 修繕費 | パソコンなど仕事で使う物品類の修理代 |

| 消耗品費 | 10万円未満の備品(10万円以上は別途解説)、文房具、雑貨 |

| 福利厚生費 | 従業員の茶菓子代、香典・祝儀 |

| 給料賃金 | 従業員の給料・賞与 |

| 外注工賃 | 外部業者への業務委託費(いわゆる外注費) |

| 利子割引料 | 借入金返済の利息部分(元金部分は経費対象外) |

| 地代家賃 | 店舗・事務所の賃借料、月極駐車場の利用料 |

| 会議費 | カフェなどでの打合せ、ひとり仕事費用 |

| 図書費 | 書籍代 |

| 研修費 | セミナーの参加費用 |

| 支払報酬 | 税理士などへの報酬 |

| 諸会費 | 同業者団体などの会費 |

| 車両関連費 | ガソリン代、ETC利用料、時間貸駐車代、自動車保険料、車検・修理代 |

| リース料 | パソコン、コピー機などのリース料 |

| 雑費 | 振込手数料、他の勘定科目のいずれにも分類できないもの |

ということで、表中の「接待交際費」のところ(オレンジ色の文字)を見てください。

取引先などの飲食代は、一般に「接待交際費」という勘定科目を使うんですよ。というのが、上の勘定科目一覧表の使い方です。

一般的な考え方としての勘定科目一覧表

いましがたさりげなく、「一般に」という表現を使いました。

取引先などの飲食代は、「一般に」接待交際費という勘定科目を使うんですよ、と。

勘定科目に「絶対」はありません。この取引には絶対にこの勘定科目という強制力はないのです。

だからといって、各々が自由気ままに勘定科目をつくったり、使ったりしていてはわかりづらくてかないませんよね。

そんなわけで「一般に」こんなカンジで、というような。勘定科目についての一般的な考え方は存在しています。

それをわたしなりにまとめたものが、さきほど掲載した「勘定科目一覧表」になります。以後、お見知りおきを。

入力に戻る

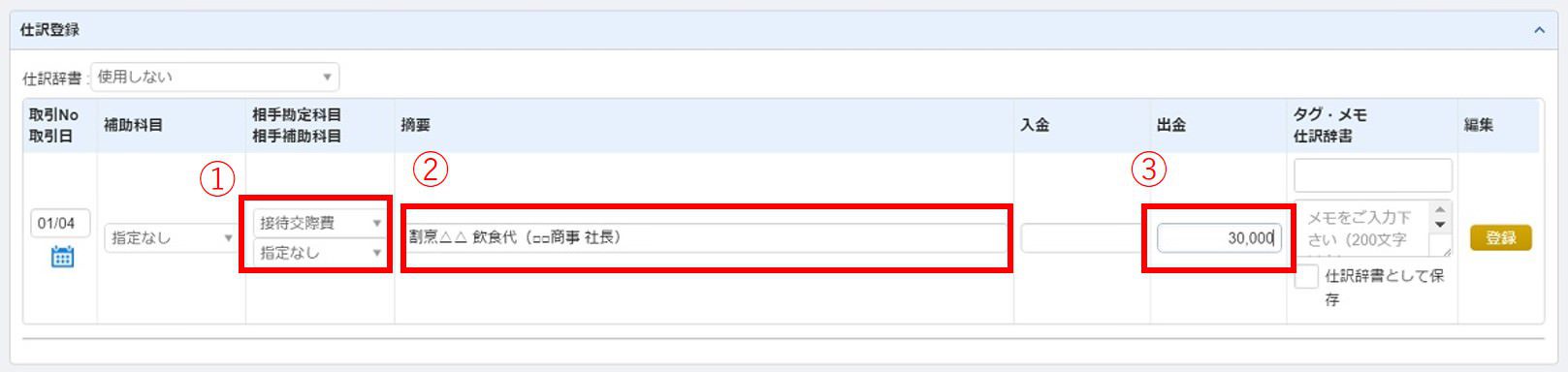

さぁ、もう恐れるものはありません。さきほどの入力の続きをやっつけてしまいましょう。次のとおりです ↓

- 相手勘定科目・・・接待交際費を選択

- 摘要・・・「割烹△△ 飲食代(□□商事 社長)」と入力

- 出金・・・「30,000」円を入力

あとは右端の「登録」ボタンを押して終了です。

ちなみに勘定科目と同様に、「摘要」欄にも絶対はありません。

あまり省略しすぎず、かといって細かすぎず。適度な摘要入力をめざしてください。って、ずいぶんアバウトなアドバイスではありますが。

支払いの相手先名称と、カンタンな内容くらいを入力するようにしましょう。あとで自分で見たときに「なんだったっけ?」とならない程度に。

現金売上と、ふたたび現れる事業主

勘定科目一覧表のおかげで、現金支払いの経費については入力ができるようになったはず。ここであらたな展開を。

現金売上があるご商売

現金で受け取る売上がある場合。経費の「出金」に対して、「入金」の場合。現金出納帳への入力はどうするの?

ということで、こんな取引例を ↓

いまどき現金決済かいっ!というツッコミを入れつつ。入力をしてみましょう ↓

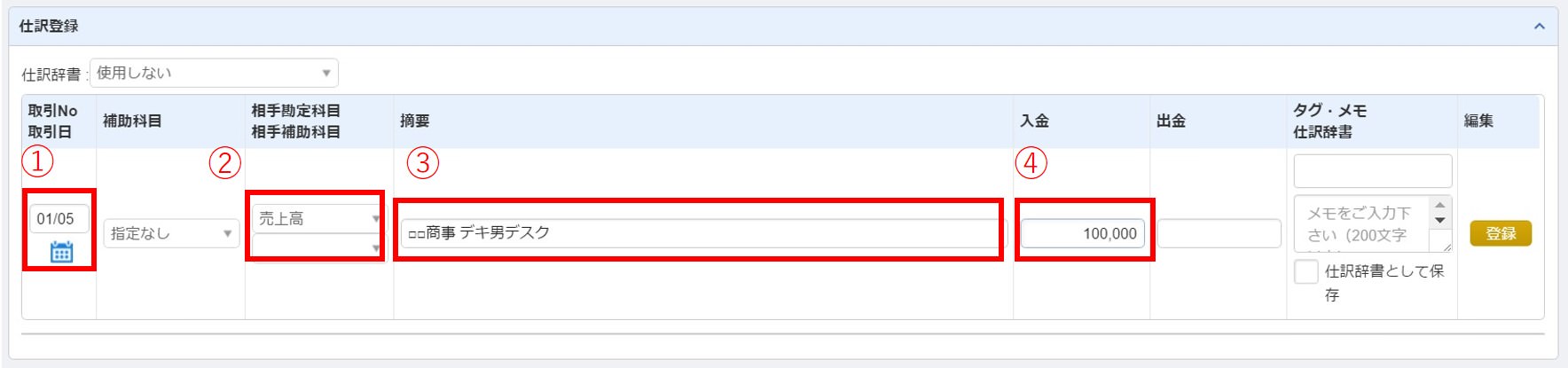

- 取引日・・・1月5日を入力

- 相手勘定科目・・・「売上高」を選択

- 摘要・・・「□□商事 デキ男デスク」と入力

- 入金・・・「100,000」円を入力

ムズカシイことはありませんね。注意点は勘定科目は「売上高」を使う、ということくらい。

ここでも「摘要」欄は適度にお願いします。正式商品名「デキる男のデスク」の「デキ男デスク」と略すあたりは秀逸です(たぶん)。

余ったおカネは返そうか

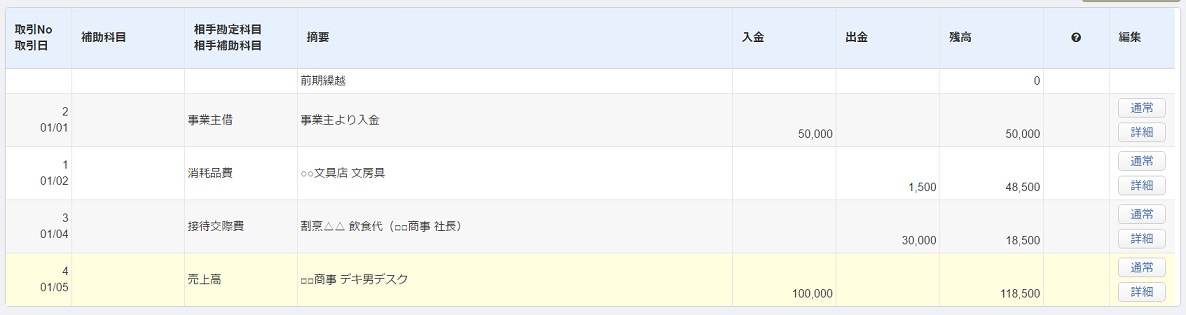

ここで、現金出納帳の残高を見てみましょう ↓

現金残高 118,500円ということで、ずいぶんと現金が増えました。

じゃあいちど、「事業主」に返しましょうかね。という取引を考えることにします。

えっ、事業主って誰?なんて言わないでください。もしかして忘れちゃいました?

事業主はあなたですよ。あなた。(忘れた人はコチラの記事を)

1月1日の取引で、「事業主借」としてあなたから現金を入金してもらったことの「逆」をやります。取引としてはこれ ↓

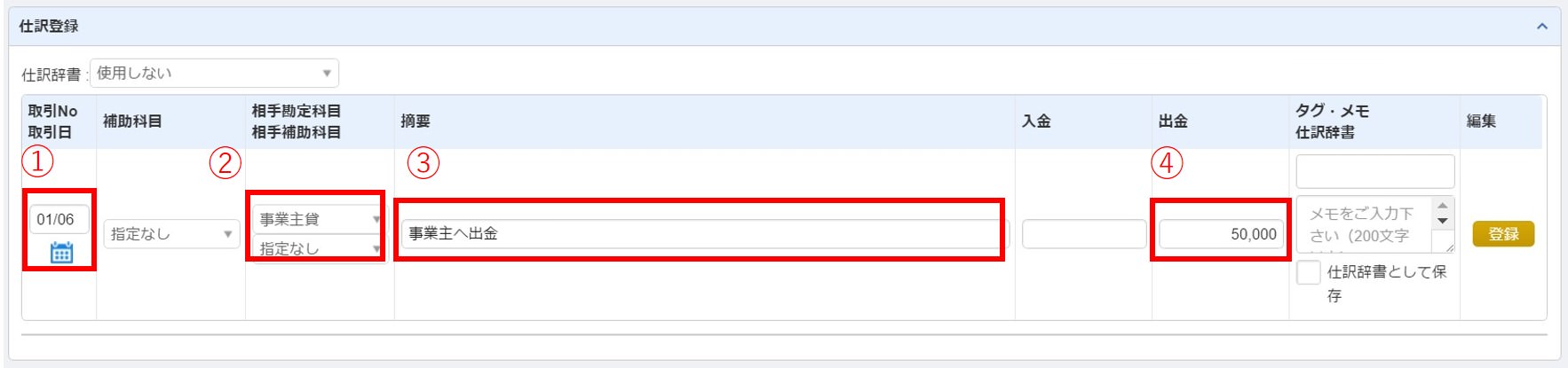

入力してみましょう ↓

- 取引日・・・1月6日を入力

- 相手勘定科目・・・「事業主貸」を選択

- 摘要・・・「事業主へ出金」と入力

- 入金・・・「50,000」円を入力

もはや、これもムズカシイことはありません。

事業主への出金は「事業主貸」という勘定科目なんだな、ということを覚えるだけのこと。事業主借の対としての事業主貸。

入力が済んだら、右端の「登録」ボタンを押して終了です。

その後、「F5」キーで画面を更新して残高を確認してみましょう。現金出納帳の残高が「68,500」円になっていれば正解です。

現金残高 68,500円のおカネはどこにある?

きょうのさいごに、問題提起をひとつして終わります。

事件発生、事件発生!

さきほど、現金出納帳の残高が「68,500」円となったところで事件です。ここではよく事件が起こります。気を付けて。

そんな事件の内容はというと。

68,500円のおカネが、実際、どこにあんのかわからんっ!というもの。

おカネを入れるサイフなんて「ひとつ」しか持っていない。だから仕事のおカネも、プライベートのおカネも、サイフの中でいっしょくた・・・

仕事用のおカネは、ほんとうに68,500円であっているのかなぁ?たしかめようがないぞ。

世界にひとつだけのサイフならいっそ

サイフがひとつしかないのに、あたかも仕事用のサイフと、プライベートのサイフとがあるように経理をする。帳簿をつける。事実となんか違う。

これってどうなの?だいじょうぶなの?という疑問があっても不思議ではありません。

ナイス!それはとてもいい疑問です。

それならいっそ・・・という話は次回へつづく。

《 次回につづく 》

まとめ

現金出納帳で使う「勘定科目」についてお話をしてきました。

現金出納帳に限らず、「勘定科目」は今後経理をしていく中で必要になります。ムリせず、少しづつ覚えていきましょう。

とはいえ、暗記までする必要もありません。経理は「慣れ」によって、カラダが覚えていくもの。習慣です。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから