「年明け」以降の通帳の内容、チェックしましたか?

売上も経費も。どちらも漏れなくしっかり確定申告するために。

年明け以降の預金通帳の内容を確認しておきましょう。確認のポイントをお話しします。

「年明けの通帳」から拾うべき2つのモノ

個人事業主・フリーランスの所得税確定申告。その対象期間は、毎年1月1日から12月31日です。

1月1日から12月31日までの売上・経費を集計して、翌年3月15日までに税務署に書類を提出する。これが「確定申告」です。

この確定申告にあたり、翌年1月1日以降の通帳もチェックしておこうね。というのが、これからのお話です。

- 対象期間は12月31日までなのに?

- 翌年分なんて、今年の申告に関係ないんじゃないの?

と思うかもしれませんが。翌年の通帳でチェックすべきポイントが2つあります。それは、次の2つです。

- 入金が翌年、でも今年の売上

- 支払が翌年、でも今年の経費

それってどういうこと?ということについて、このあと説明をしていきます。

売上を漏らすと税務署がウルサイ

はじめに、「入金が翌年、でも今年の売上」という話から。

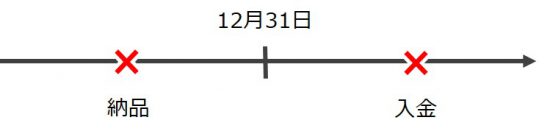

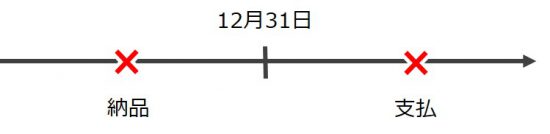

年内納品、入金翌年

次の図を見てください。ある売上の納品から入金までの取引の状況を表したものです ↓

ではこの取引、売上はどこで計上すればよいのでしょうか。

- 納品時の年内?

- 入金時の翌年?

答えは「納品時の年内」です。モノでもサービスでも、「納品時」が売上の計上時期です。

まだおカネをもらってないのに、というお気持ちはお察ししますが。これが税金の考え方なのです、残念ながら。

ところで、売上の「請求書」という点で言えば。上記の納品について、通常、年内に請求書を発行していることでしょう。

納品もして、請求書も渡している。ということから考えれば、年内の売上計上も「そう言われればそうかな」といったところでしょうか。

発生主義にこだわる税務署

「入金」の有無に関係なく、「納品」を経済的事象の発生と捉えて売上を認識する。

と、急にかしこまった表現をしてみましたが。この考え方をギョーカイ用語で「発生主義」と言います。

発生主義という言葉自体はどうでもいいとして。「売上は納品時に計上」という考え方は覚えておきましょう。

にもかかわらず。この考え方に沿わず、入金時に売上を計上していることが税務署にわかってしまうと。

「それは売上計上漏れですね」なんて言われて、その年(納品した年)の税金が増えることになります。

翌年の売上だっていいじゃないか、どっちだっていっしょだろ?と言いたい気持ちもようくわかりますが。

このあたりの税務署の対応はわりとシビアだったりします。気をつけましょう。

発生主義に対し、入金時に売上計上する考え方を「現金主義」と言います。

利益が一定金額以下などの要件を満たす小規模な事業者は、税務署に届出を出すことで現金主義が認められます。発生主義を原則としたうえでの「例外的」な位置づけです

年明けの通帳で入金を確認しよう

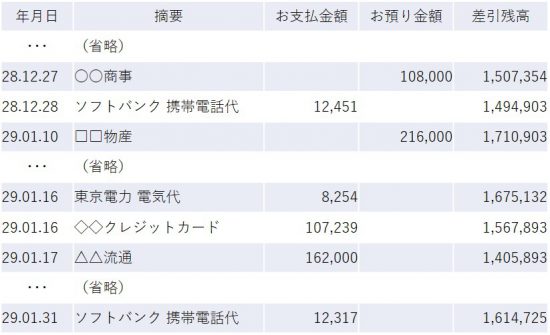

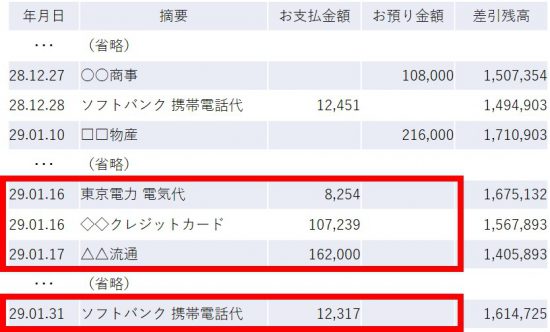

ということで、年明けの通帳を確認します ↓

確認のしかたは、「年明けの入金だけど、年内に納品したものはないかな」というカンジ。

そういう眼で見ていくと、アヤシイのはコイツです ↓

29年1月10日 □□物産からの入金 216,000円。

これが28年中に納品済みなら、28年の売上として計上することになります。

経費だって漏れなく拾い上げてやる

続いて、「支払が翌年、でも今年の経費」という話。売上がそうなら経費だって、という逆の話です。

年内納品、翌年支払

さきほどの売上とは反対に。経費についても同じことが言えます。一応、図解すると ↓

もう大丈夫ですよね?

経費の計上時期は、「納品時の年内」です。モノでもサービスでも、「納品時」が経費の計上時期になります。

もういちど年明けの通帳を見てみよう

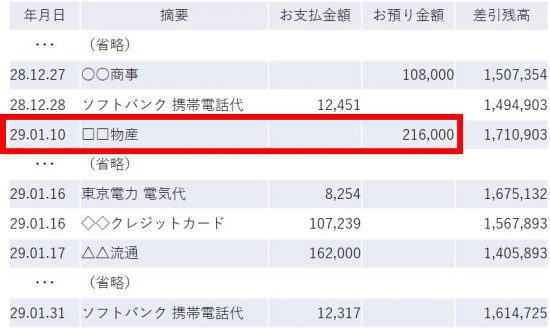

「支払が翌年、でも今年の経費」を拾い上げるという眼で、さきほどの通帳を見てみると。アヤシイのはこのあたり ↓

公共料金、電話代、クレジットカード利用料などは、たいてい「1~2か月前」の分を支払いますよね。

これらの年明けの支払については利用明細書などを見ながら、

- 電気代・・・12月中の利用分では?

- クレジットカード・・・12月中の利用分では?

- 携帯電話代・・・12月中の利用分では?

という確認をしましょう。年内の利用(=納品)であれば、やはり経費として拾い上げることになります。

売上を漏れなく拾ったのですから、経費も負けずに漏れなく拾いましょう。ある意味、節税です。

それからもうひとつ。上記通帳の「△△流通」は、「仕入」のイメージです。

売上に関わる仕入れや外注費なども同じ考え方。「年内納品、翌年支払」のものは、28年の経費として計上しましょう。

通帳に関する注意点

さいごに、仕事で扱う通帳に関する注意点を少々。

ネットバンキングの取引明細はこまめに印刷

最近はネットバンキングの利用が多くなりました。そもそも通帳がない、というネット銀行もあります。

ネットバンキングの取引明細は「いつでも見れる」というアタマがあり、印刷をしておくことを忘れがちです。

実際には、取引明細の閲覧期間は限られていることがほとんど。取引明細はこまめに印刷をしておくようにしましょう。

経理処理をする前に閲覧期限が過ぎてしまった、なんてことがあるとメンドーです。

もっとも、これは通帳がある場合についても言えること。ずっと通帳記入せずにいると、その間の取引がまとめられてしまうことがあります。

1行でドーン!という合計記帳。これが申告期限ギリギリだと目も当てられません。くれぐれも記帳はこまめにお願いします。

仕事用の通帳をつくる

仕事とプライベートで通帳を分けていない、という個人事業主・フリーランスの方がいます。

仕事用の銀行口座を持つことをおすすめします。

ひとつの通帳に仕事とプライベートの取引が混在すれば、それを仕分けしなければいけません。

仕事に関係あるのはどれだっけ?と探している分だけ、経理にはムダな時間がかかることになります。

今回のお話のように、年明けの売上・経費を拾い上げるような場合を考えても、プライベートの取引はジャマになります。

経理のスピード化、効率化という視点でも。仕事用の銀行口座を持つ、通帳をつくることは有効です。

まとめ

確定申告にあたり、「年明けの通帳」を確認することについてをお話してきました。

「年内」の取引に集中するあまり、「年明け」の取引の確認がおろそかになるケースがあります。

売上漏れで税務署の指摘を受けることがないように、経費漏れで税金が高くなることがないように。注意しましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから