それは「損金」にはなりませんねぇ。

なんて言う税理士を前に。なに?損金ってなんなの?と戸惑うあなたのためのお話です。

でも心配ありません。「損金(そんきん)」とは、完全なる専門用語。知らなくて当然なのですから。いま、覚えちゃいましょう。

「経費だけど経費じゃない」のが損金だ

「損金(そんきん)」なんて突然言われてもわかりませんよね。税理士業界のギョーカイ用語みたいなものですから無理もありません。

そんなわけで税理士にとっては「イロハのイ」であり、思わず口にしてしまうのが「損金」という言葉。その「損金」を解説します、わかりやすくね。

一般の方にとってのわかりやすさを最優先しますので、厳密な表現とは異なる箇所がありますことをお断りしておきます。

会社に関係がある損金、個人には関係がない損金

はじめに。「損金」という言葉が使われる対象を確認しておきましょう。

そもそも「損金」とは、法人税の法律の中で使われる言葉です。法人税の対象は法人、つまり「会社」です。

「会社」の対として「個人(事業主)」がありますが、個人に「損金」の考え方はありません。

ですから、「損金とは会社に関係がある言葉なんだな」ということからスタートです。

損金とは「税金計算上の経費」

それではさっそく核心に迫ります。会社に関係がある損金とは何か?ひとまず定義すると、

” 損金とは、税金計算上の経費である ”

へ?

というカンジであることと思います。すこしずつ、紐解いていきましょう。なぁに、それほど難しい話ではございません。

会社上の経費、という当り前のハナシ

さきほどの損金の定義を理解するのに先立って、「会計上の経費」ということを説明します。

損金とは「税金計算上」の経費と定義しましたが。「会計上」の経費とは何か、についてちょっと寄り道します。

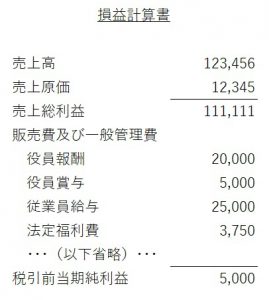

で。「会計上の経費」の具体例は、会社の決算書のなかにあります。その決算書のなかから、経費が記載されている損益計算書を一部抜粋すると ↓

販売費及び一般管理費の内訳である「役員報酬」「役員賞与」「従業員給与」などは、経費の典型です。

会計の様式である損益計算書に経費として計上されている、これすなわち、「会計上の経費」である。ということになります。

当り前っぽい話だよね。ということでもあります。

税金計算上の経費

続いて、元の道にもどりまして。損金、すなわち「税金計算上」の経費について。法人税の計算式、という観点から見ていきます。

すごーく端折って言うと、「法人税=税引前当期純利益 × 法人税率」という算式が成り立ちます。これが法人税の税金計算です。

ここでふたたび、さきほどの損益計算書を見ながら説明します。

仮に法人税率が30%だとすると、「法人税=税引前当期純利益 5,000 × 法人税率 30% = 1,500」ですよね。

このとき、「役員報酬」「従業員給料」などは法人税の「税金計算上」、経費になっていることが確認できます。

なぜならば、税引前当期純利益 5,000は、「役員報酬」「従業員給料」などを経費として控除したあとの金額だからです。

つまり、「役員報酬」「従業員給料」は。「会計上の経費」でもありながら、「税金計算上」の経費でもある。

なぜ「損金」なんて言葉が必要になるのか?

「役員報酬」や「従業員給料」が、「会計上の経費」でもあり、「税金計算上」の経費でもあるならば。

「損金」なんてまどろっこしい表現は要らんだろ!と言いたくなるところです。

しかしそれは、すべてのケースで「会計上の経費=税金計算上の経費」と言えることが前提です。

ということは。

「損金」という言葉が必要になる理由は、必ずしも「会計上の経費=税金計算上の経費」ではないからです。

言い換えると。会計上は経費なのに、税金計算上は経費にならないものがある。ということです。

社長へのボーナスは損金になりませんよ by 顧問税理士

「会計上の経費=税金計算上の経費」ではないって、たとえばどんなもの?という話をしていきます。

役員賞与は損金にならない

みたびさきほどの損益計算書を持ち出します ↓

実は、この中にある「役員賞与」が、「会計上の経費=税金計算上の経費」とはならない典型例です。

役員賞与は損益計算書に経費として記載され、それに基づいて利益が計算されています。ゆえに、役員賞与は「会計上の経費」です。

けれども。法人税では、突然支給する役員賞与を「税金計算上の経費」だとは認めていません。なんで?と言われると長くなるのですが。

ひと言でいえば、お手盛り自由の役員賞与が「税金計算上の経費」になれば、好きなように利益を圧縮して法人税を抑えることができてしまうから。そんなところです。

だから前々から決まっていた役員賞与ならOKだけど、なんか儲かってるみたいだから役員賞与出しておこうというのはNGね。というのが法人税のルールです。

役員賞与がNGである場合の法人税はおいくら万円?

では。損益計算書に計上された役員賞与がNGのほうだとしたら。法人税の計算はこうなります ↓

- 法人税 = (税引前当期純利益 5,000 + 役員賞与 5,000)× 法人税率 30% = 3,000

うげっ。という悶絶の声が思わず漏れそうです。

役員賞与が「税金計算上の経費(損金)」ではない、というのですから。利益に「足し戻す」、そのうえで税率を掛ける。ということになります。

残念に思う気持ちを押さえたうえで。あらためて税金計算をみてみると、税金計算のベースはあくまで「会計上」の利益です。

役員賞与のような「NGモノ」が無ければ、法人税は会計上の利益をベースに税率を掛けるだけで求まる。ということです。

役員賞与?あぁ、損金不算入だよね by社長

そんなわけで。役員賞与のような「NGモノ」があるときだけは、会計上の利益のまま、というワケにはいきません。

このとき、役員賞与は税金計算上の経費(損金)にならないことから。役員賞与は「損金不算入(そんきんふさんにゅう)」だ、と言ったりします。専門用語。

そしてさきほどのように、「税引前当期純利益 5,000 + 役員賞与 5,000」というような計算が必要になります。

ここで意外とポイントなのは、「決算書」の「役員賞与」を消したりしないこと。実際に賞与を支払い、確定した会社の決算をいじるわけにはいきません。決算書はそのまま。

そこで「税引前当期純利益 5,000 + 役員賞与 5,000」の計算を、別の場所で行うために「法人税申告書」があります。

法人税申告書のなかには「別表(べっぴょう)」と言われる帳票が含まれ。その中に「別表4(べっぴょうよん)」という名の帳票があります。

別表4の中で、会計上の利益に加算される(+ 役員賞与 5,000)ことから、この処理を「別表加算(べっぴょうかさん)」と呼びます。

ということで、一連の騒動(?)をコテコテのギョーカイ用語で言い表すとこうなります ↓

” 今回の役員賞与は、損金不算入だから別表加算だね ”

なんかカッコいい~。ためしに税理士に向かって言ってみましょうか。きっとビックリして目を丸くされることでしょう。

役員賞与と不愉快な仲間たち

役員賞与と同様に、損金にならない(損金不算入)ものはほかにもあります。メジャーなもので言うと、

- 交際費のうちの一部

- 税法で決められた限度額を超える減価償却費の額

- 税法で決められた限度額を超える寄付金の額

- 税法で決められた要件を満たさない貸倒損失の額

などなど、いろいろあります。細かく見ていくと複雑なモノばかりです。

ただ今回いちばんのポイントは、「損金にならない」とはどういうことか、を理解するところにあります。

もうだいじょうぶ、ですよね?

” 損金にならない(損金不算入)とは、会計上の経費だとしても、税金計算上の経費にはならないということ ”

まとめ

「損金」という言葉の意味と、「損金にならない」とはどういうことかをお話してきました。

税理士に「これは損金にはなりませんけどいいですか?」と言われたら、きょうの話を思い出してみましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから