あなたの会社・事業では、お付き合いをしている銀行の数はいくつありますか?

もしも、「1つだけ」や「2つだけ」と言うのであれば。それはちょっと少なすぎる。というわけで、取引銀行数が少なすぎる場合のデメリットと対策についてお話をします。

5社に1社が「一行取引」の危うさを抱えている

ひとつの銀行だけとお付き合い(取引)をしていることを、「一行取引(いっこうとりひき)」と言います。

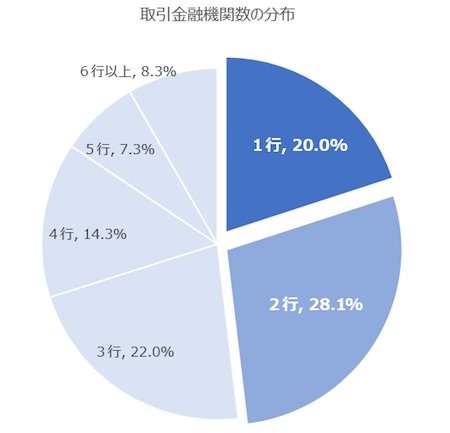

この点で、金融庁が平成30年9月26日に公表した「企業アンケート調査の結果」には、次のような統計データがあります ↓

金融庁の公表データを元に筆者が作成

ちなみに、回答者は「地域銀行をメインバンクとする中小・小規模企業を中心」とされています(回答者数は 7,415社)。

したがって、中小・小規模企業のうち、20%(5社に1社)が「一行取引」だ、ということです。

ついでに確認をしておくと。28.1%(4社に1社以上)が「二行取引」です。

あわせてみれば、中小・小規模企業の実に半数ちかくが「2つ以下の銀行」としか取引をしていない。ということになります。

もしも、あなた(の会社)が、ここに当てはまるようであれば、気をつけたほうがいいでしょう。

なぜならば、「一行取引」あるいは、「二行取引」など取引銀行の数が少ない場合には、銀行融資の面でのデメリットがあるからです。

そこで、このあと次のようなお話をしていきます ↓

- 一行取引のデメリット

- 「脱・一行取引」への対策と手順

それでは、順番に見ていきましょう。

一行取引のデメリット

ひとつの銀行だけとお付き合い(取引)をしている「一行取引」には 、次のようなデメリットがあります ↓

- 銀行の「融資姿勢」が変化したときがおそろしい

- 銀行との「交渉」がままならない

上記の「一行取引」のデメリットは、ていどの差はあれ、「二行取引」のように取引銀行の数が少ない場合にもあてはまるものとして押さえておきましょう。

それでは、各デメリットについて説明を加えます ↓

銀行の「融資姿勢」が変化したときがおそろしい

いま現在、取引銀行とは「よいお付き合い」ができているという場合でも。それが、明日以降も続くという保証はありません。

銀行(本部)の方針が変わった、支店長が変わった、あるいは担当者が変わったなどをきっかけにして、お付き合いの状況は一変する可能性があるからです。

このあいだまでは融資をしてくれていたのに、急に厳しくなった… というのはよくあるハナシで。一行取引の場合には、困惑をするばかりでしょう。

また、銀行業界では再編が進行中です。取引していた銀行が、別の銀行といっしょになった、あるいは別の銀行に取り込まれた。ということでも、お付き合いの状況は変わります。

したがって、銀行の「融資に対する姿勢」は変化するものだ、と想定をしておくことです。少なくとも、2つ以上の銀行とお付き合いをしておきましょう。

銀行と「よいお付き合い」をするには、あるていどの時間も必要です。変化をしてから他の銀行に乗り換える、のでは遅すぎます。

銀行との「交渉」がままならない

たとえば、「金利を下げてほしいなぁ」との希望があるとして。一行取引の場合には、その希望をかなえるのはなかなか難儀である。と言わざるをえません。

銀行が「金利は下げません」と言ったとしても。一行取引の借り手としては、「借りたい・借りなければならない」のであれば、金利が高くても借りるしかないからです。

つまり、銀行からは「足元を見られている」状態になります。これでは、交渉をしたくても交渉になりません。

これに対して、複数の銀行と取引をしていれば。「じゃあ、別の銀行から借ります」という駆け引きが可能になります。

実際にそれを口にしなくても、「別の銀行」の存在がじゅうぶんプレッシャーになるでしょう。

金利以外にも、融資の可否にはじまり、融資金額や返済期間、担保・保証など、借りる側が「交渉」したいことはいろいろあるわけで。まずは、交渉できる環境を整えることが大切です。

「脱・一行取引」への対策と手順

デメリットがある「一行取引」から脱するために、対策としては次の3つが挙げられます ↓

- 既存の取引銀行には断りを入れておく

- あたらしい取引銀行を増やす

- 日本政策金融公庫ともお付き合いをする

上記の対策と手順について、説明を加えます ↓

既存の取引銀行には断りを入れておく

一行取引はよろしくない、ということで取引銀行を増やそうとする場合。既存の取引銀行の「顔色」が気になるかもしれません。

ほかの銀行ともお付き合いをします、なんて言ったら気を悪くするんじゃなかろうか…? そんなことが気になるかもしれません。

たしかに、多少は気を悪くするかもしれませんが。そればかりでもありません。

取引銀行としては、「ウチ一行だけで支援をするのは正直荷が重い」という気持ちもあるものです。

たとえば、1行で 1,000万円を融資するよりも、2行で 500万円ずつ融資をしたほうが、それぞれの銀行が負担するリスクは小さくてすみます。そういうことです。

そのあたりも踏まえて。既存の取引銀行には、「より安定した資金調達をするために、取引銀行を増やしていきたい」とお断りを入れておくのがよいでしょう。

あたらしい取引銀行を増やす

いよいよ取引銀行を増やそう、という段階でやるべきこと。それは、間違いのない「銀行選び」です。

銀行なんてどこも変わらないんじゃないの? という理解ではいけません。ひとくちに「銀行」と言っても、自社に合う銀行・合わない銀行があるのです。

詳しくは別記事にゆずりますが、「銀行選び」ではこちらを目安にするとよいでしょう ↓

- 年商3億円以上 ・・・ 都市銀行

- 年商1億円以上 ・・・ 地方銀行

- 年商1億円未満 ・・・ 信用金庫・信用組合

自社が年商1億円未満であれば、おもに信用金庫または信用組合と名が付く銀行と。

1億円以上であれば、信用組合や信用組合に加えて、地方銀行ともお付き合いをする。3億円以上なら、そこに都市銀行を加える。という具合です。

「都市銀行」「地方銀行」「信用金庫・信用組合」の3グループは、それぞれ融資先の対象が異なることを押さえておきましょう。

また、同グループ内の複数の銀行とお付き合いすることも要検討です。

たとえば、自社がA信用金庫とお付き合いをするのであれば、B信用金庫ともお付き合いをしてみる。AとBは信用金庫・信用組合という同グループです。

すると、AとBはお互いを意識して競争原理が働くため、結果として自社に有利な融資条件が提示される。というチャンスが期待できるわけです。

日本政策金融公庫ともお付き合いをする

取引銀行を増やすときには、政府系金融機関である「日本政策金融公庫(以下、日本公庫)」ともお付き合いをしましょう。

さきほど「銀行選び」の目安をお伝えしましたが、それは「民間銀行」のハナシであり、日本公庫は別モノです。

日本公庫については、自社の年商規模にかかわらず、お付き合いをする・続けることをおすすめします。

誤解を恐れずに言えば、日本公庫の融資は「借りやすい」というのがその理由です。

とくに、創業期や業績がよくないときに。民間銀行からの融資は難しい… だけど、日本公庫からはなんとか借りられた。ということがよくあります。

日本公庫には「民間銀行を補完する」との基本理念があるからです。民間銀行が厳しいケースも想定して、日本公庫ともお付き合いをしましょう。

CHECK! 『最初の融資は日本政策金融公庫から借りる』べき3つの理由

銀行融資におすすめのメニュー

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

一行取引のデメリットと、その対策・手順についてお話をしてきました。

銀行融資をうまく活用したいのであれば、一行取引はありえません。

最低でも2行(日本公庫を含む)、できれば3行以上です。

お付き合いをわずらわしいとは考えず、スムーズな資金調達を実現するために、複数の銀行とお付き合いをしましょう。