クリニック特有の用語、「件数」「日数」「点数」。

これらの用語を理解して、クリニック収入分析の第2歩めに踏み込みます。

収入を分解する

以前に、クリニック収入分析の第1歩として、次のような記事を書きました ↓

そこでお話をしたのは、クリニックの収入金額の把握のしかた。

そして、「1日あたり収入」という考え方でした。

今回はさらにもう1歩踏み込んでみます。

1-1. 単価×人数

踏み込んでみるとは言ったものの、難しい話ではありません。

収入を「分解」してみましょう、という業種を問わない「基本的なお話」です。

ただ、クリニックには特有の用語がありますので、少しだけ「コツ」がいります。

ではまず、用語の確認からはじめてみましょう。

一般的なクリニックの収入は、大きく2つに分かれます。

「保険収入」と「自費収入」です。

保険収入とは、いわゆる健康保険が適用対象の収入。

たとえば風邪で内科のクリニックにかかった際の診療については保険適用です。

患者さんからは窓口負担分として3割、残りの7割は保険者に請求します

(割合は、患者が加入する保険種別によって異なります)。

保険適用にならない収入として、予防接種や健康診断などがあります。

これらは全額が患者負担となることから「自費収入」と呼ばれます。

ということで、収入を「保険」と「自費」とに分けたうえで、さらに「分解」を進めます。

分解の方法は基本も基本、「単価×人数」への分解です。

厳密にいえば、単価はメニューごとに異なるものですし、メニューごとに人数を把握していくべきものです。

ですが、はじめからそこまでの「分解」ができるような資料はそろわないかもしれません。

そもそも、今回のお話はまだまだ「第2歩め」。

あまり難しく考えすぎずに、手軽にできることからはじめていきましょう。

方法としては、

| 月間総収入 = 月間収入単価 × 月間総患者数 |

ということで分解をすることにします。

これを「保険収入」と「自費収入」とにわけて行うのです。

1-2. 「件数」「日数」「点数」

上述の算式について、自費収入は問題ないでしょう。

自費収入の月間総収入も、月間総患者数もデータを拾うことに苦はありません。

月間収入単価は「月間総収入 ÷ 月間総患者数」で求められます。

問題があるとすれば、保険収入のほう。

はじめにお話ししたように、クリニックには特有の用語があります。

ここがわからないと、上記の算式にあてはめることができません。

その用語が、「件数」「日数」「点数」の3つ。

保険収入を分解する際には理解を要します。

結論から言いますと、保険収入は用語を理解したうえで次のように分解します。

| 月間総保険収入 = 1通院あたり単価×平均来院回数×人数 |

慢性的な病気の患者などは、同じ月に複数回クリニックに通院することがあります。

それを把握するために「単価」をさらに細分化したのが、「1通院あたり単価×平均来院回数」です。

こうしておくと、「患者ひとりあたりの単価増減」について、「1通院あたりの増減」か、「平均来院回数の増減」によるものかがわかるようになります。

では、用語を解説する前に、すべての算式を披露しておきます。

| 1通院あたり単価 = 月間総「点数」÷ 月間総「日数」 × 10 来院回数 = 月間総「日数」÷ 月間総「件数」 人数 = 月間総「件数」 |

では、用語をかんたんに解説します。

件数

「あたま数(実人数)」という考え方です。

ひとりの患者を「1」と数えます。

同じひとりの患者が、ひと月の間になんど通院しても、件数は「1」です。

日数

「実人数」だった「件数」に対して、「延べ人数」の考え方が「日数」です。

同じひとりの患者でも、ひと月の間に2回通院したら、日数は「2」です。

点数

保険収入は、その診療や薬剤の種類・内容によって、国が価格を決めています。

この決められた価格を「点数」と呼びます。

「1点=10円」とされており、点数を金額に換算する場合には「×10」で計算します。

以上、説明した「件数」「日数」「点数」の数値は、「総括(表)」と呼ばれる帳票に記載されています。

少し余談ですが、上述した「残りの7割は保険者に請求」する際の請求書のことを「レセプト」と言います。

「レセコン(レセプトコンピュータ)」と呼ばれるシステムでこのレセプトを作成するのですが、総括(表)はその請求情報の総まとめとして出力される帳票です。

慣れるまで見方には戸惑うかもしれませんが、そこから月間の「件数」「日数」「点数」について、それぞれ合計値を拾えばOKです。

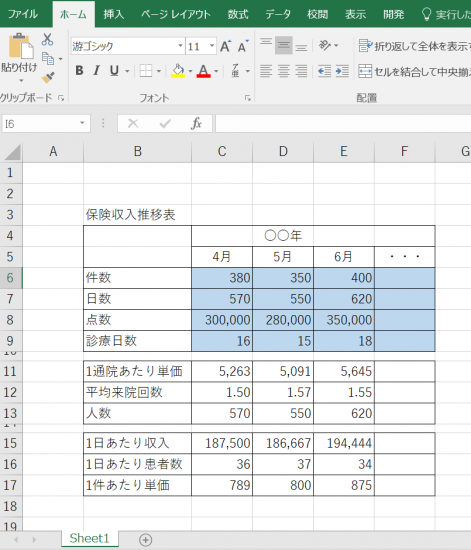

1-3. 推移表をつくりましょう

一気に話を詰め込んでしまいましたが、難しい概念ではありませんのでゆっくりと理解につとめてください。

理解ができたところで推移表にまとめたら、作業はおしまいです。

エクセルで青色のセルを入力すれば、自動計算できるように算式を組んでおきましょう。

サンプルはダウンロードできます → コチラをクリック

2. 作業が終わったら考えてみること

ひと手間かけて収入を分解することで、総収入金額を比較するだけではわからなかったことの原因がもう少し深くわかるようになりました。

さらに推移表を作成し続けることで、先月や前年同月などとの比較がしやすくなります。

診療科目にもよりますが、特有の季節変動があるのもクリニックの特徴です。

「前年同月」というのは、ひとつの比較対象ではあります。

比較対象でありながらも、たとえばインフルエンザなど毎年の流行に差がある病気もあります。

同じ12月であっても、今年の12月と前年の12月とは病気のはやり具合が違う、ということ。

それも踏まえて比較をするところに、推移表を活用した収入分析の意義があるのです。

推移表のサンプルには、1日あたり情報として、「収入」「患者数」も載せてみました。

「1日あたり収入」は以前の記事で説明したとおりです。

「1日あたり患者数」は、当月の込み具合の指標としてみます。

1か月の「総患者数」である「日数」でもよいのですが、1日に置き換えたほうが肌感覚としてわかりやすいでしょう。

さいごに「1件あたり単価」を載せたのは、医療機関特有の「事情」を考慮してのことです。

ちなみに「1件あたり単価」とは「総点数 ÷ 総件数 × 10」で求めます。

意味合いとしては、1か月に何回通院したかも含めて、患者1人当たりの単価です。

この「1件あたり単価」のおおむね上位8%の医療機関は、厚生局主導の「集団的個別指導」なるものに呼ばれるのです。

「集団的個別指導」は、「保険診療の質的向上および適正化を図ることを目的」にした講習とされていますが、医療費抑制の思惑があるとも言われているところ。

指導は暗に高単価抑制を呼びかけるものとされ、診療の結果としての高単価が「悪」のように言われるのは、院長としては気分が悪いところでしょう。

さらに、「お呼ばれ」されてしまうとやむをえない事情がない限り、所定の日時に講習に参加することとされています。

場合によっては「休診」にせざるをえず、医療機関としては気分が悪いうえに減収の「痛み」が伴います。

無理に単価を抑え込む必要はもちろんないのですが、院長が気にすることのひとつとして、押さえておいてよい数値です。

3. まとめ

収入分析は、財務分析の中でも比較的とっつきやすいジャンルです。

とはいえ、総収入の比較程度で済ませてしまっている場合も少なくはありません。

もしも、「総収入の比較程度だなぁ」ということであれば、まずは今回ご紹介したくらいの数値を把握するところからはじめてみましょう。

また、単価については、顧問税理士などが「同業他社」の情報を持っているものです。

同規模・同診療科目の他クリニックと自院とを比較してみてもよいでしょう。

他クリニックとの単なる比較では意味はありませんが、「単価」はさらに「診療行為別」に「分解」できます。

そこまで比較ができれば、競合との診療方針や診療内容の違いの理解に役立ち、マーケティング活動にも有意義なものとなります。

クリニック収入分析の第3歩めとして取り組まれることをおすすめします。

************

きょうの執筆後記

************

昨日は午後から顧問先の監査訪問。

監査後にはWEB制作会社の担当の方も合流して、WEBサイトの手直しや今後の方向性について打合せ。

FacebookページとWEBサイトとの相互活性など、いろいろ良いヒントがありました。

自分のほうでも活かしてみよう・・・