「月次決算」という言葉があります。これは文字通り、「毎月の決算」を意味するもの。

さて、自社の月次決算。ほんとうに「決算」になっているのか?怪しい月次決算をチェックします。

エクセルで「怪しい月次決算」のアタリをつける

毎月の経理処理により、「月次試算表」が作成されます。この一連の流れを「月次決算」と言います。

月次決算により作成される「月次試算表」には、「ただしい利益」が記載されているはずですが…

余計なコストが混じったら「決算」とは言えない

突然ですが。1年間の決算書を見たときに、別の年のコストが混じっていたらどうでしょう?

明らかにおかしい、そう考えますよね。これは毎月の月次決算でも同じことです。

1年間でも、月次でも。「決算」なのですから、余計なコストが混じれば「ただしい利益」を表すことができなくなります。

これではせっかくの月次決算も、その結果を信用することはできません。

そこで。

月次決算の結果、月次試算表に記載されている利益が「ただしい」のかどうかを見極めましょう。

「その月に負担すべきコストだけが、その月に計上されているか」という見方をしなければいけません。

そのための月次決算チェック法についておはなしします。

数字を眺めているだけではわからない

ひとつひとつの数字を検証していく方法もありますが、まずは俯瞰(ふかん)してみるのが近道です。

高いところから、広い眼で見てみましょう。

今回のチェック法は、「直近1年間の月次試算表から、誤った可能性のある月次決算にアタリをつける」というもの。

エクセルを使います。

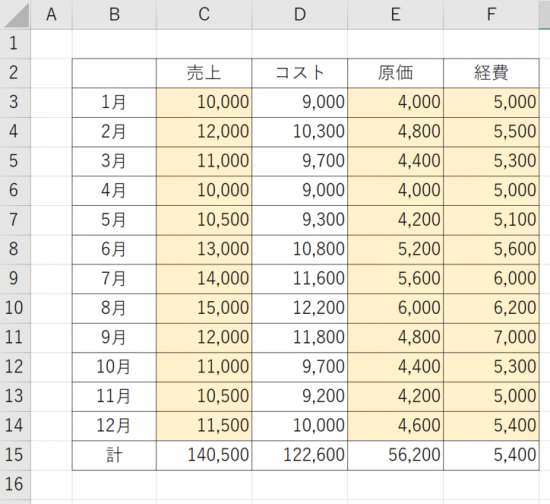

次のサンプルデータで説明します。

1月から12月までの12か月分。各月、売上と原価、経費を「黄色セル」に入力するイメージです。

その他の数値部分は算式が組んでありますが、「足し算」だけのカンタンなものです。

「コスト」とは「原価+経費」です。

「原価」とは、商品仕入などの売上原価のことです。月次試算表から「売上原価」の数字を拾いましょう。

「経費」は、販売費及び一般管理費と呼ばれるいろいろな経費です。給料、家賃、消耗品費…いろいろありますよね。

これも月次試算表から「販売費及び一般管理費」の合計額の数字を拾います。

もし、銀行からの借入があり、銀行への「支払利息」があるようならば、その金額も別途加算しておくとよいでしょう。

「支払利息」は月次試算表で言うと、「販売費及び一般管理費」ではなく、それよりも少し下にあるはずです。

これで準備は完了。

さて、サンプルデータから「どの月に問題がありそうか」のアタリはつけられますか?

この点、数字で見るよりも、エクセルでビジュアルにしたほうがサッとわかります。

エクセルの散布図を使おう

数字を見ているだけではよくわからないので、エクセルを使って見やすくしましょう。

グラフの「散布図」を使います。次の手順で操作します。

- 1月から12月の「売上」「コスト」の数字部分を選択

- 「挿入」タブをクリック

- グラフの「散布図」をクリック

- 小さいウィンドウから、左上の「散布図」をクリック

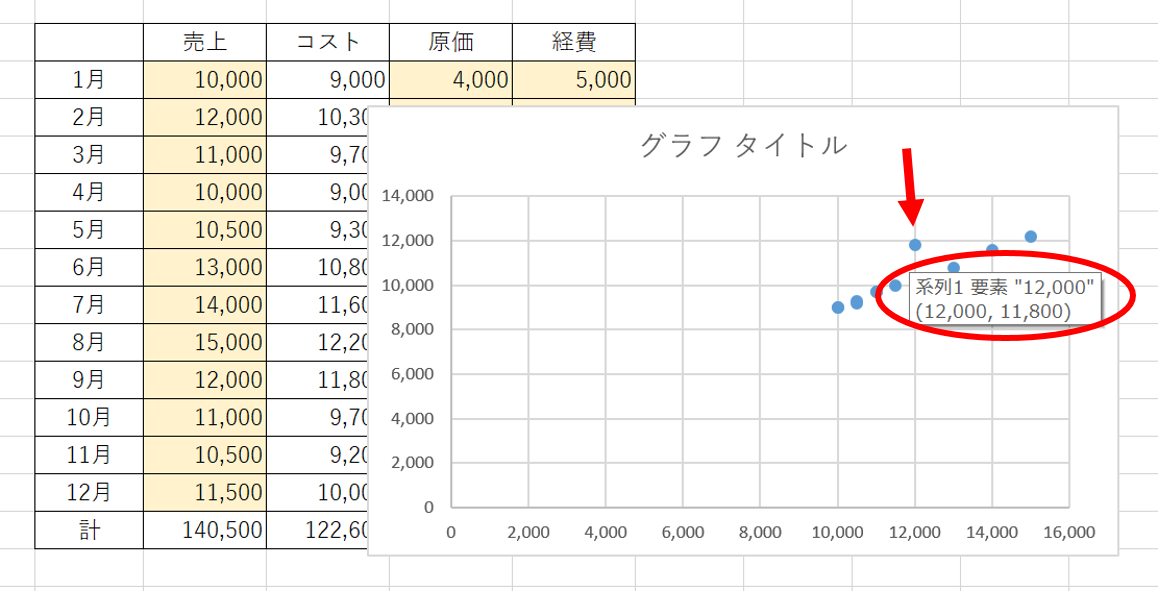

すると、次のようなグラフが表示されるはずです。これが「散布図」。

縦軸は「コスト」、横軸が「売上」です。「青い丸」でプロットされた点が12個並んでいます。

12個には見えないと思いますが、それは重なっている点があるからです。問題ありません。

結論から言います。

上図の「赤色矢印」で指した部分、これが「怪しい」月次決算です。

他の「青色点」は右肩上がりの直線状に並んでいるように見えますよね。そこから外れた「青色点」が怪しいのです。

ちなみにこの「怪しい青色点」をクリックすると、上図の赤色丸内のような情報が表示されます。

これをみると(横軸 12,000、縦軸 11,800)ということですから、サンプルデータの表から「9月」だということがわかります。

どうでしょう。サンプルデータの表をみただけで、ここまで明確に「9月の怪しさ」をイメージできたでしょうか?

エクセルならば明確かつ一瞬です。

月次推移表で「怪しい月次決算」の原因を特定する

「ただしい利益」を表していないかもしれない。怪しい月次決算のアタリはつけられました。

次にやるべきことは「原因の特定」、異常値探しです。

月次推移表で原因を特定しよう

「原因の特定」とは。

さきほどのサンプルデータで言えば、「怪しい9月」の数字を基準に、他の月の数字とを比較していきます。

他の月に比べて9月のコストが多い、ということだったわけですからそれを探していくのです。

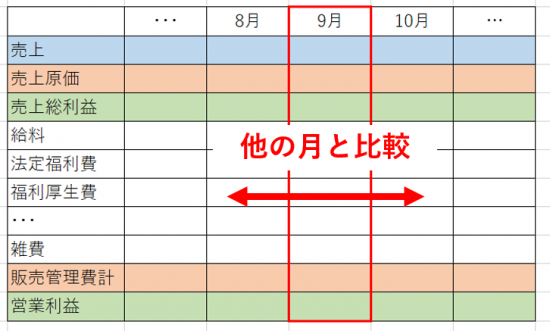

次のような、「月次推移表」が便利です。会計ソフトから印刷、あるいはCSV出力するなどして作成してみましょう。

9月を中心に、各勘定科目(給料、法定福利費などの項目)ごとに他の月と比べてみます。

何らかの勘定科目で他の月よりも9月だけが多くなっているものがあるはずです。

コストが多くなっているケースで多いのは、何らかの「まとめ払い」が計上されているというもの。

たとえば、年払している保険料の支払があった場合。金額の大きな異常値としてあらわれます。

本来、保険料は毎月に負担させるべきものですが、支払いのあった月だけに負担させているとそうなります。

解決策としては、年払保険料の金額を12か月で等分して、毎月のコストとして振り分ける。

顧問税理士がいても、チェックは自分でやろう

先ほどは「保険料の年払」を例にしましたが、異常値となりうるケースはさまざまです。

どの勘定科目でも異常値は起こりえますし、異常値となる理由もいろいろ。

保険料の例のように、コストが多くなってしまっている場合もあれば、逆に少なくなっている場合もありうるでしょう。

そのような異常値の例として。たとえば、

- 棚卸(在庫)が間違っている

- 減価償却費を毎月計上していない(決算で一括計上している)

- 労働保険料を支払月だけに負担させている

- 計上金額を、単純に間違えてしまった(ひとケタ間違えた、とか) などなど

このあたりは顧問税理士がいたとしても、自分(自社)のチェックや意思が弱いと十分に起こりえますので注意しましょう。

余談ですが、「顧問先に希望がなければ、月次では減価償却をしない」という税理士もいます。年1回の決算で一括計上。

これだと決算の時に、利益の金額が一気に変わる可能性があります。顧問先が理解できていればよいのですが…

それはそれとして。まずは散布図であたりをつけて、そのあと異常値を探る。

これをいつも直近12ヶ月について、続けてみることをおススメします。売上とコストをエクセルに入力するだけです。

それだけで少しづつ、「ただしい利益」を計算できる月次決算に近づいていくはず。

「怪しい」部分の発見までは自分(自社)でできても、それを正す手法、経理処理までは難しいかもしれません。そこは顧問税理士などと相談をしながら進めましょう。

まとめ

「ただしい利益」を表すことができる月次決算のチェックについておはなししました。

なにしろ。「ただしい利益」を表していない月次決算は信用できないうえに、興味が持てません。

厳しい表現になりますが。そのような月次決算は残念ながら、ただの「おかざり」です。

これでは、経理にかけた時間がもったいない。

経理は「ただの処理」ではありません。結果を活かしてこその経理。

顧問税理士だけに頼らず、自ら、経理をチェックする眼を持つようにしましょう。

さいごに。

今回ご紹介した散布図。実はさらに、ツカえます。

ほんのもうひと手間で「損益分岐点」の計算までできる!

コチラの記事です。

************

きょうの執筆後記

************

昨日は、自事務所の月次決算など月初のルーチン業務、ブログの手直。

5か月目のランニング初日。気持ちを改め、しっかりストレッチしてからいつもの5km。

キロ5分20秒の自己ベストが出ました。やはり、なにごとも準備がたいせつです。