貸借対照表って読み方がわからない・・・

どうにもとっつきにくいイメージのある貸借対照表ですが。それならば、まずは細部にこだわらず「大づかみ」してみましょう。

個々の数字には目もくれず、ササッと全体像を図解してみるのがポイントです。

貸借対照表を「数字で追う」からわからない

損益計算書に比べると。貸借対照表は苦手だ、読み方がわからない。という人は少なくありません。

ゴール無き貸借対照表に迷う人たち

損益計算書には、「売上からコストを引いて利益を計算する」という流れがあります。「利益」というゴールがあります。

いっぽうの貸借対照表は。資産、負債、純資産(資本)が整然と並び。ゴールを見出すことができません。これが、貸借対照表のとっつきにくさ。

「流れ」で見る損益計算書、「バランス」で見る貸借対照表

結論として。損益計算書は「売上-コスト=利益」の「流れ」で見るのなら。貸借対照表は「資産、負債、純資産」の「バランス」で見ます。

バランスは数字で追っても分かりづらい。だからササッと図解する。絵にしてイメージする。バランスをイメージすることが、貸借対照表の読み方のポイントです。

図解でイメージする貸借対照表の読み方

それでは具体的に図解をしながら、貸借対照表の読み方を見ていきましょう。

貸借対照表から「大きなまとまり」を抜き出す

具体例として、A社とB社のデータを挙げておきます。「ササッと図解する」にあたって、個々の資産や負債の数字はいりません。むしろ邪魔です。

流動資産、流動負債、繰延資産、固定資産、固定負債、純資産という「大きなまとまりの数字」だけを抜き出してください。

| A社 | B社 | |

| 流動資産 | 600 | 1,200 |

| 固定資産 | 400 | 2,800 |

| 繰延資産 | 0 | 0 |

| 流動負債 | 400 | 2,000 |

| 固定負債 | 200 | 1,200 |

| 純資産 | 400 | 800 |

明日も安全なA社、明日をも知れぬB社を描く

やっぱり貸借対照表は、数字だけを並べてみてもよくわかりません。パッと見、純資産はB社がA社の2倍もあるんだな、くらいの感想です。

ところが、純資産の額で勝るB社ですが。実は、「A社が安全経営、B社は危険経営」という種明かしをしておいて。先に進むことにしましょう。

《ポイント1》自転車操業を見抜け

まずは、「短期的な安全性」という面をチェックしてみます。要は、自転車操業的なことになっていないか。

比率を合わせて図解する

さっそく図解してみましょう。ここで大事なことは、「比率」を図解で示すことです。

A社でいうと、たとえば、流動資産と固定資産の比率は「600:400」です。これを図解でもわかるように描きます。厳密に測るまでの必要はありませんが、だいたい「600:400」がわかるように。

さきほどのデータから、次のような感じで図解できればOKです。

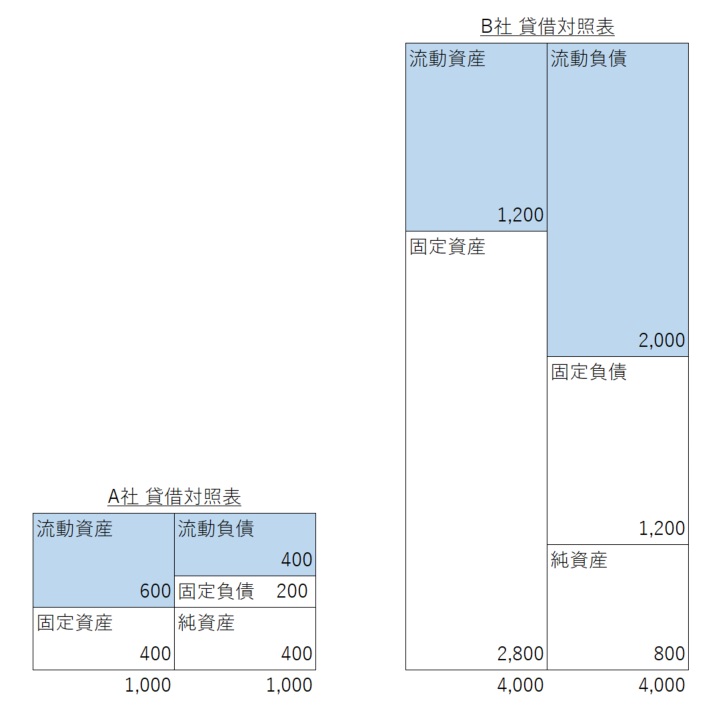

流動資産と流動負債

では、貸借対照表の読み方、はじめのポイントは「流動資産と流動負債のバランス」です。図解の「青色」部分を見てください。

用語を解説しておくと。流動資産とは、「1年以内に現金化できる資産」のまとまりです。流動負債は「1年以内に返済期限がくる負債」のまとまりです。

「1年以内」という同じタイミングで現金化する資産と、現金が出ていってしまう負債とのバランスを見てみよう。というのが図解の青色部分です。

余裕しゃくしゃくのA社、自転車操業のB社

どうでしょう?A社は「流動資産-流動負債=200」の余裕があります。現金化した流動資産で、流動負債を返済しても200余る。

B社は「流動資産-流動負債=-800」、大幅に資金不足です。おそらく、おカネを融通してなんとか回しているのだな。と推測できます。

これが「流動比率」

青色部分のバランスを見ましたが、これが財務指標で言う「流動比率」の意味です。

流動比率=流動資産 ÷ 流動負債

「流動資産=流動負債」ならば、流動比率は100%。A社のように流動資産が大きければ100%以上、B社のように流動負債が大きければ100%以下になります。

一般に、流動比率は200%以上で「超優良」。120%以上で「まずまず」、100%未満は「危険」と判断されます。

《ポイント2》過剰投資を見抜け

続いて、投資に関する安全性をチェックします。要は、過剰投資をしていないかどうか。

再び図解

それでは、図解を再掲します。

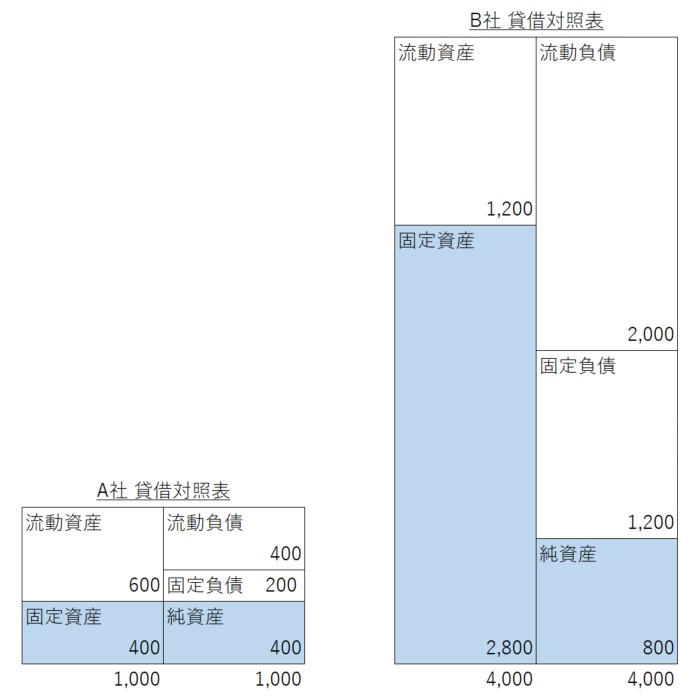

固定資産と純資産

こんどの「青色」部分は、固定資産と純資産です。

固定資産とは、「会社の事業活動に長期的に使う資産」のまとまりです。たとえば、本社家屋、機械装置、車両、備品など。比較的「高額」なものとなります。

純資産とは、「資本金+これまでの利益の積み上げ分」です。資本金も利益の積み上げも、会社の内部に留保しておけるものです。負債のように返済義務はありません。

高額で長期にわたり使う固定資産だからこそ、返済義務が無い純資産でまかなうことができているかを見る。というのが図解の青色部分です。

身の丈通りのA社、見栄っ張りなB社

ではどうでしょう?A社は「固定資産=純資産」。分相応、身の丈通り、と言えます。いっぽうでB社は、固定資産が純資産を圧倒的に上回ります。過剰投資の典型です。

これが「固定比率」

青色部分のバランスを見ましたが、これが財務指標で言う「固定比率」の意味です。

固定比率=固定資産 ÷ 純資産

「固定資産=純資産」ならば、A社のように固定比率は100%。B社のように固定資産が大きければ100%以上になります。一般に、固定比率は100%未満が望ましいとされています。

「固定長期適合率」なんてものもある

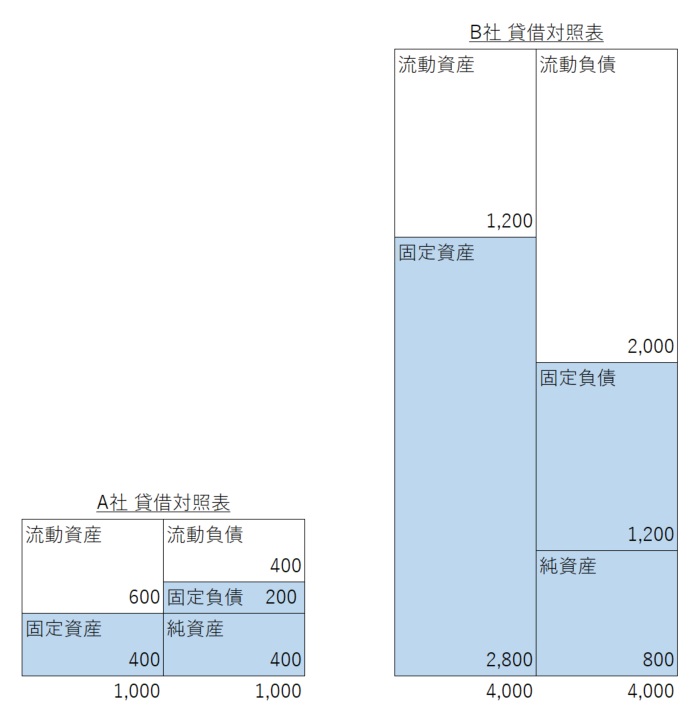

固定比率の延長線上に、「固定長期適合率」なるものがあります。図解します。

さきほどの「固定比率」の青色部分に加え、「固定負債」が青色に加わりました。

純資産だけを元手に固定資産を賄うのは厳しいので、固定負債という返済期限に余裕がある資金も充ててみようか。というのが固定比率の意味です。

固定長期適合率=固定資産÷(純資産+固定負債)

A社はもちろん大丈夫ですが、B社はあいかわらず。固定負債をもってしても過剰投資であることがうかがえます。

固定長期適合率は流動比率の裏返し

ここで、さきほどの流動比率の図解と、固定長期適合率の図解を見比べてみてください。実は青色と白色部分が、それぞれの図解でひっくり返った関係であることがわかります。

つまり、流動比率と固定長期適合率は「裏返し」の関係にあるということです。流動比率がよければ、固定長期適合率も良い。そういうこと。

《ポイント3》会社の自立度を測れ

さいごは、他人に返済不要の自己資本の大きさで安全性をチェックします。他人に頼らない、会社の自立度を測ります。

さいごの図解

図解は次のとおりです。

総資産と純資産

青色部分の純資産と、赤字の総資産のバランスを見ます。「純」と「総」の一文字違い。純資産と総資産との比較です。

会社全体の資産である「総資産」のうち、負債のように他人への返済義務がない「純資産」はどれだけを占めるのか。というのが、図解が意味するところです。

総資産に占める純資産の割合が高いほど、返済義務に縛られず自立度が高いと言えます。そのような会社を「自己資本が厚い会社」などと表現したりします。

これが「自己資本比率」

図解について比率で表わしたものが、有名な財務指標「自己資本比率」です。

自己資本比率=純資産 ÷ 総資産

一般に、50%以上は「超優良」、30%以上は「優良」、10%未満は「危険」、マイナスなら「倒産状態」と判断します。

で。A社はというと40%。やはり優良。B社は20%、危険に近いところにある。そのように見ることができます。

まとめ

図解でイメージする貸借対照表の読み方についてお話をしてきました。

純資産の額自体で言えば、B社はA社の2倍もあったわけですが。財務状況としては、A社よりもだいぶ危機的な状況にあることがわかりました。

貸借対照表は、まず全体像から入り、追って細かい個々の数字へと目を向けるのが「ただしい作法」です。

貸借対照表を読むときは、ぜひ、ササッと図解することから始めてみましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから