その月次決算。精度に問題はありませんか?

と、聞かれてもよくわからないのであれば。過去の月次決算を、Excel「散布図」グラフにしてみましょう。というお話です。

「月次だからいいよね〜」では許されない

毎年ごとに、決算書をしあげることを「本決算」と呼びます。

これに対して。毎月ごとに、試算表をしあげることを「月次決算」と呼びます。

この「本決算」と「月次決算」。共通するポイントに「精度(正確さ)」が挙げられます。

年にいちどの「本決算」に、高い精度が求められることは言うまでもないでしょう。

月にいちどの「月次決算」はどうか? こちらもまた、毎月の状況を正しく把握するためには「精度」が必要です。

したがって、「月次だからだいたいでいいよね〜」なんて言っているようではいけません(言っていなければすみません)。

「だいたい」などというイイ加減な精度では、正しい状況をつかむことはできないのですから。せっかくの月次決算も、その数字を日々の判断につかうことができません。

そこで。月次決算の精度を検証し、改善するためのツールとして、Excelの「散布図」グラフを使ったお話をしていきます。

Excel「散布図」グラフで月次決算の精度を検証せよ

月次決算の精度を検証し、改善するためにあたって。Excelの「散布図」グラフが使えます。

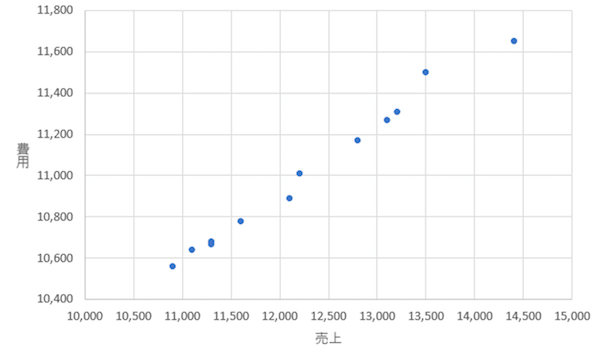

というわけで。とある月次決算(12ヶ月分)の実績について、Excelの「散布図」グラフで描いたものがこちらです ↓

上記の散布図には、横軸に「売上」、縦軸に「費用」として、毎月の売上・費用が 12ヶ月分プロットされています(12個の青点があります)。

パッと見てわかるとおり、12個の点がきれいな「右肩上がり」の傾向を描いている。これは、月次決算の精度が高いことをあらわしています。

散布図から見える右肩上がりの「角度」は、会社ごとにそれぞれです。

くわしい説明は省くとして、結論だけを言うのであれば、「角度」は「変動費率」をあらわします。角度が急であるほど、変動費率が高い会社。ご参考まで。

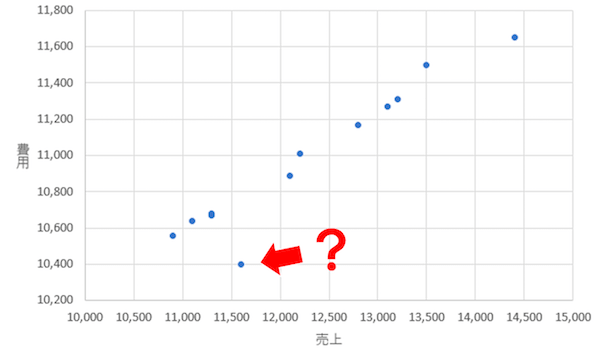

いっぽうで。次のような散布図もありえます ↓

さきほど見た散布図とはちがい、点のひとつが他の点に対して、大きく飛び出ているのがわかります。

これは、飛び出た点の「月次決算」がアヤシイことをあらわしています。つまり、「精度が低いのではないか?」ということを疑うきっかけになります。

では、このようなアヤシイ月次決算になる原因はどこにあるのか。このあとお話をしていきます。

ただ、その前に。前述した散布図の「作成方法」をカンタンに押さえておきましょう。

Excel「散布図」グラフの作成方法

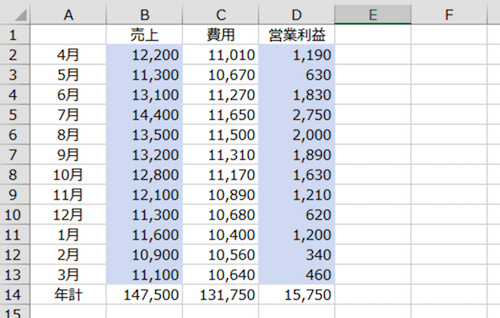

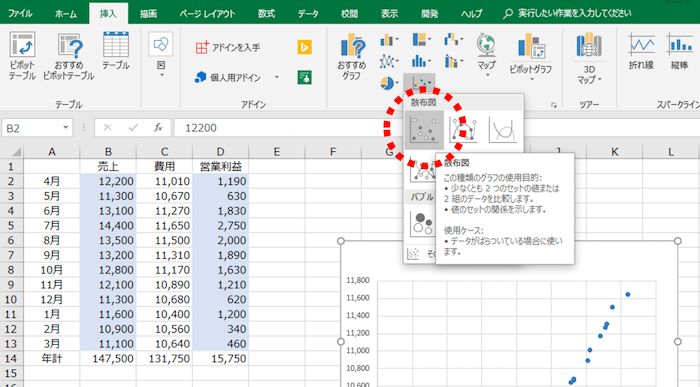

散布図グラフをつくるにあたって、元データを次のように準備します ↓

上記の「青色セル」が、データの入力箇所です。

「売上」と「営業利益」のデータを入力して、「費用」は「売上 ー 営業利益」という算式を組んでおきましょう。

いちおう補足をしておくと、「費用」のなかには、いわゆる「売上原価」と「販売費および一般管理費」が含まれることになります。

元データが準備できましたら、次の手順で散布図を描きます ↓

- セルB2からC13を選択する

- 「挿入」タブから、「散布図」を選択する

- じぶんの好みで、グラフの体裁を整える

散布図の作成方法は以上です。カンタンにつくることができますね。

アヤシイ月次決算になる原因 〜月次決算の精度を改善せよ

散布図グラフの作成方法をマスターしたところで、つくった散布図を再掲してみます ↓

元データの段階では、「数字の羅列」でイマイチわかりませんが。グラフにしてみると一目瞭然。

どうも、1月の月次決算(売上 11,600、費用 10,400)がアヤシイぞ。ということがわかります。

そこで、アヤシイ月次決算(精度が低い月次決算)になる原因について、考えられるものを列挙してみます。精度改善のヒントにしてみましょう。

金額をまちがえている

たいへん初歩的なことではありますが。なにかしらの経理処理について、単純に「金額」をまちがえていることが考えられます。

たとえば、

- 売掛金の計上(仕訳で言うと「売掛金/売上」)

- 買掛金の計上(仕訳で言うと「仕入/買掛金」)

- 未払金の計上(仕訳で言うと「経費/未払金」)

このあたりで、「ウッカリひと桁まちがえる」ようなことがあると、散布図では点が飛び出ます。

ちなみに。現金や預金をともなう経理処理(仕訳で言うと「経費/普通預金」など)は、まちがっていることはあまりありません。

通常、現金や預金の残高を合わせますので、まちがいがあればその時点で気づいているはずだからです。

収入と費用の計上タイミングが合っていない

いわゆる「費用収益対応」というハナシです。

たとえば、ある月に商品Aを売上に計上したとして。同月に商品Aを仕入れたときの請求書を見落とし、仕入の計上を失念しているという場合。

その月の月次決算では、商品Aの売上金額については、仕入無しとなります。結果、散布図では点が飛び出ます。

なお、毎月末の「在庫」に変動があるにもかかわらず、棚卸し(在庫処理)をしていない場合も同じです。収入(売上)と費用(売上原価)のバランスが崩れるため、それが散布図にあらわれます。

CHECK! 『在庫の経理処理』ができないと税金を間違えてしまう理由を解説

毎月に分割すべき費用が分割されていない

先に具体例をあげるなら、こういう費用です ↓

- 年払いの保険料

- 消費税(税込経理の場合)

- 固定資産税

- 自動車税

- 年会費

- 年間購読料

これらの費用はあるタイミングで一括払いをしますが、月次決算では12ヶ月に分割をして負担すべき費用です。

CHECK! 毎月の平均的な経費がわかる経理、想定外の経費がなにかわかる経理【任意の引当金】

これを分割せずに、そのまま一括で費用に計上すれば、当然、その月の費用が突出します。やはり、散布図では点が飛び出る、という結果を招きます。

おカネの支払いこそありませんが、「毎月に分割すべき」という点では、「減価償却費」も同様です。決算でまとめて… などと横着はしないことです。

もちろん、「ていど加減」はありますから。金額が小さな費用まで、わざわざ手間をかけて分割計上をすすめるものではありません。

特別な損失が入り込んでいる

散布図の「前提」の確認ですが。「費用」のなかみは、「売上原価」と「販売費および一般管理費」でした。

したがって、散布図で言うところ「費用」とは、レギュラーの費用であり、イレギュラーの費用は含まない。というのが、前提です。

にもかかわらず、イレギュラーの費用が混じってしまうと、散布図では点が飛び出ることになります。

たとえば、

- 役員や従業員の退職金

- 特別償却費

- 不動産取得に関する費用(不動産の売買が商売である場合を除く)

- 新規店舗出店に関する費用、既存店舗閉店に関する費用

上記のような、通常は発生しないが、「たまたま」発生したという費用は、「特別損失」として計上すべきものです。

これを、「売上原価」や「販売費および一般管理費」として計上してしまうと、その分だけ営業利益が過小になります。

営業利益は、会社の「本業で稼ぐチカラ」を見る指標であり、その指標を見誤ることになりますから気をつけましょう。

まとめ

Excel「散布図」グラフで月次決算の精度を検証・改善する、というお話をしてきました。

過去の月次決算の「数字」を、「グラフ」にしてみることで、まずは大所高所でのチェックをしてみましょう。

そのうえでアヤシイ月次決算処理をあぶりだし、日々の経理処理を改めることで、月次決算の精度は高まります。