ウチは「価格で勝負する!」、つまり、値下げ戦略を採るというのなら。

それがどれだけヤバいか?をExcelで知る方法についてお話をします。

中小零細企業が採ってはいけない値下げ戦略

「価格で勝負する!」という会社があります。価格で勝負、つまり、値下げ戦略です。

ところが、その値下げ戦略には「ヤバい」ところがあります。危険をともなうという点での「ヤバい」です。

とくに小さな会社、いわゆる中小零細企業にとって、値下げ戦略は非常に危険であると言わざるをえません。

そう聞いて、「えっ、そうなの?」などと首をかしげているようならば要注意です。

いったいどれだけヤバいというのか? それをExcelを使って知る方法について、このあとお話をしていきます。

もし「値下げ」を考えているのであれば。自社の数字を当てはめながら、どれだけヤバいかを確認してみましょう。

価格勝負(値下げ)はどれだけヤバいか?Excelのデータテーブルで知る

それではこれから、価格で勝負(値下げ)がどれだけヤバいか? を、Excelを使って確認していきます。

とある飲食店のデータで準備する

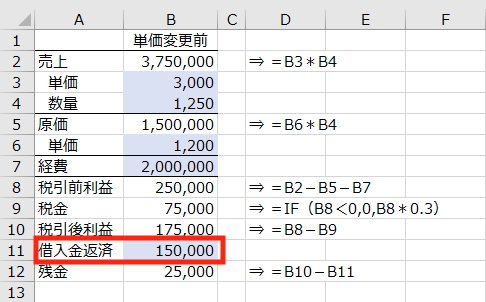

まずは、次のような準備をしてみましょう ↓

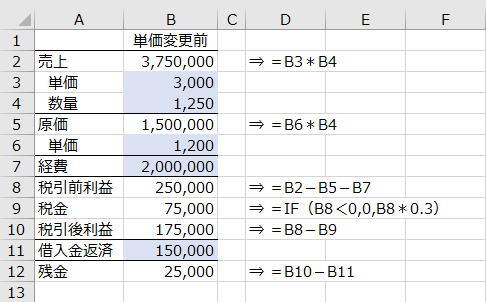

B列のセルを見ると、それぞれ「金額」が入っています。

そのうち、数字を「ベタ打ち」しているのが青色のセルです。いっぽうで、色が付いていないセルには「数式」を入力しています。

数式はセルの右隣(D列の位置)に表記していますので、それぞれB列のセルに入力をしておきましょう。

(たとえば、B2のセルには「=B3*B4」を入力します)

そのうえで、B列の各セルにある「金額」の意味を確認していきます。具体的なイメージをしやすいように、とある飲食店を経営する会社の「1ヶ月」の金額だとしましょう。

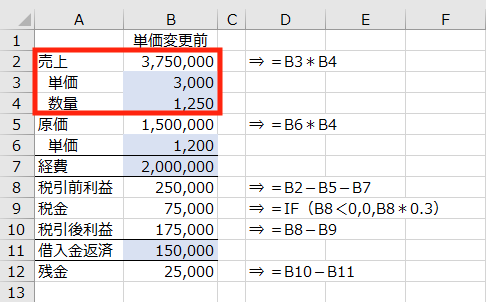

まずは、いちばん上。B2の「3,750,000」は売上です。B3の「単価 3,000」とB4の「数量 1,250」を掛け算した結果が「3,750,000」になります ↓

この飲食店では、客単価が 3,000円で、ひと月あたり 1,250人のお客さまが来店する、ということで。それぞれB3、B4に数字を入力しています。

なお、「ひと月あたり 1,250人」を分解すると。「座席数 25 × 2回転 × 営業日数 25日 = 1,250人」だった、とイメージしておきましょう。

1日あたりのお客さまは 50人ということですね(座席数 25 × 2回転)。

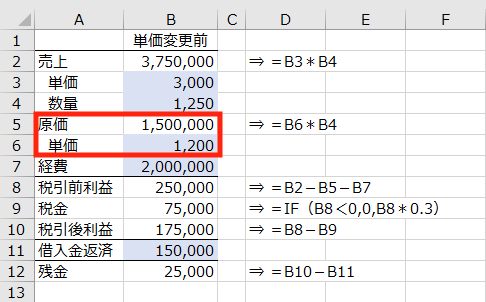

続いて、原価です。飲食店で言うと食材や飲料の仕入にあたります。この飲食店では、客単価 3,000円に対して原価はおおむね 1,200円だとしてB6に入力しています。

そのB6「単価 1,200」と、B4の「数量 1,250」を掛け算した結果が、B5の「原価 1,500,000」です ↓

次のB7は、この飲食店のひと月あたりの経費です(原価以外)。これが 2,000,000円ということでB7に入力されています。

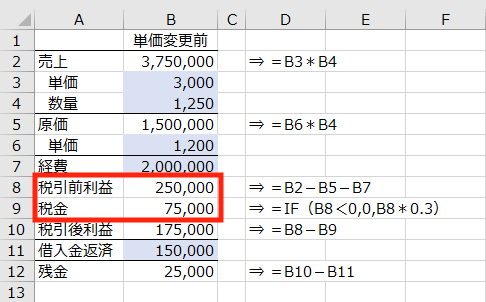

続いてB8は「税引前利益」です。ここまで見てきたB2「売上」から、B5「原価」とB7「経費」を引き算します。結果、B8は「税引前利益 250,000」です。

その下、B9の税金は、B8の税引前利益をもとに計算します。計算式は「IF(B8<0, 0,B8*0.3)」です ↓

IF関数についての詳細は省かせてもらいますが、B8の税引前利益がマイナスのときは税金は「ゼロ」として、そうでなければ税金は「税引前利益×30%」で計算する、という算式をB9に入力しています。

税金の計算が済んだら、B8の税引前利益からB9の税金を引き算して、B10の税引後利益を計算です。

その結果、この飲食店のとある月の税引後利益は 175,000円だとわかりました。これでおしまい、かと思いきや。

銀行から借入をしており、その返済がある場合にはまだ続きがあります。税金を払ったあとの利益(税引後利益)から、借入金の元金を返済しなければいけません(利息はB7の経費に織り込み済み)。

というわけで。この飲食店の毎月の返済額が 150,000円だとして、B11は「借入金返済 150,000」を入力しています ↓

この借入金返済を税引後利益から引き算したのが、B12の「残金 25,000」です。いまの現状であれば、利益が出て、税金も払えて、返済もできて、さらに 25,000円のおカネが残る、ということですね。

ウチの店、値下げするってよ。

ところで、この飲食店の店長(経営者)は、次のようなことを思案していました ↓

「近くにできた競合店の価格がかなり安い… このままでは客を取られてヤバいことになりそうだ。値下げで対抗しよう。値下げをすれば、お客さんも増えるはずだし、だいじょうぶだろう」

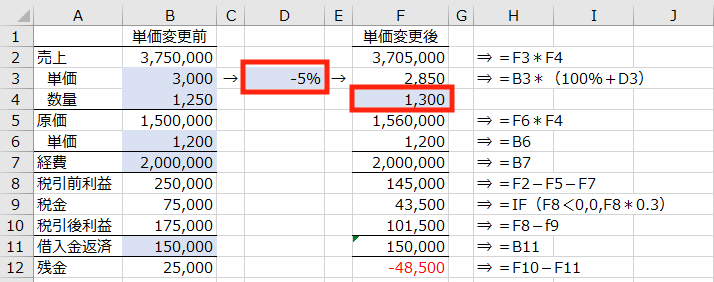

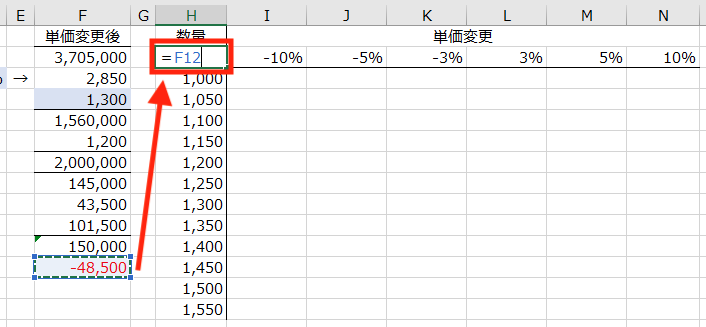

みたいな。そこで、値下げ戦略を採る場合の「試算」をすることにします。さきほどまでのExcelを活かして、次のように準備します ↓

D3には売上の単価をどう変更するかを「%」で入力します。この飲食店のケースでは5%の値下げを考えているものとし、「− 5%」を入力です。

F4には、売上の単価を変更したあとの「数量」を入力します。店長は「値下げをすれば、お客さんも増えるはずだし」と考えて、「1,300」としています。

つまり、いま現在のひと月あたり 1,250人のお客さまが、1,300人に増えると。「(1,300 − 1,250 )÷ 25日」の計算により、1日あたり2名の増客を見込む、ということです。

以上、「単価」の変更と、それによる「数量」の変化によって、どうなるのかをF列で計算しています。F列の数式はその右隣(H列の位置)に表記しました。考え方はB列といっしょです。

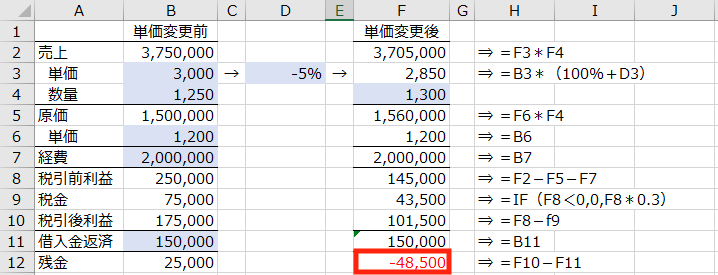

その結果はと言うと… 店長が考えていたような「だいじょうぶ」にはなりませんでした ↓

上記のとおり、F12は「残金 − 48,500」でマイナス。つまり、おカネが 48,500円足りなくなる、という結果になりました。

「値下げをすれば、お客さんも増えるはずだし、だいじょうぶだろう」との店長の思惑どおりにはいかなかったわけです。

これが、「値下げ戦略はヤバい」と言える理由になります。

値下げをすれば、数量(客数)は増えるかもしれない。けれども、半端な数量増加では、値下げの影響をカバーすることはできないのです。

この結果を見て、店長は思いました ↓

「では、いったいどれほどの数量を売れば、値下げの影響をカバーできるのか? 値下げを3%にとどめた場合にはどうなのか…?」

この疑問を解消するために、さきほどのExcelにいろいろ「数字」を入力して確かめるのも1つの方法です。とはいえ、なんども入力を繰り返すのもメンドーだ。

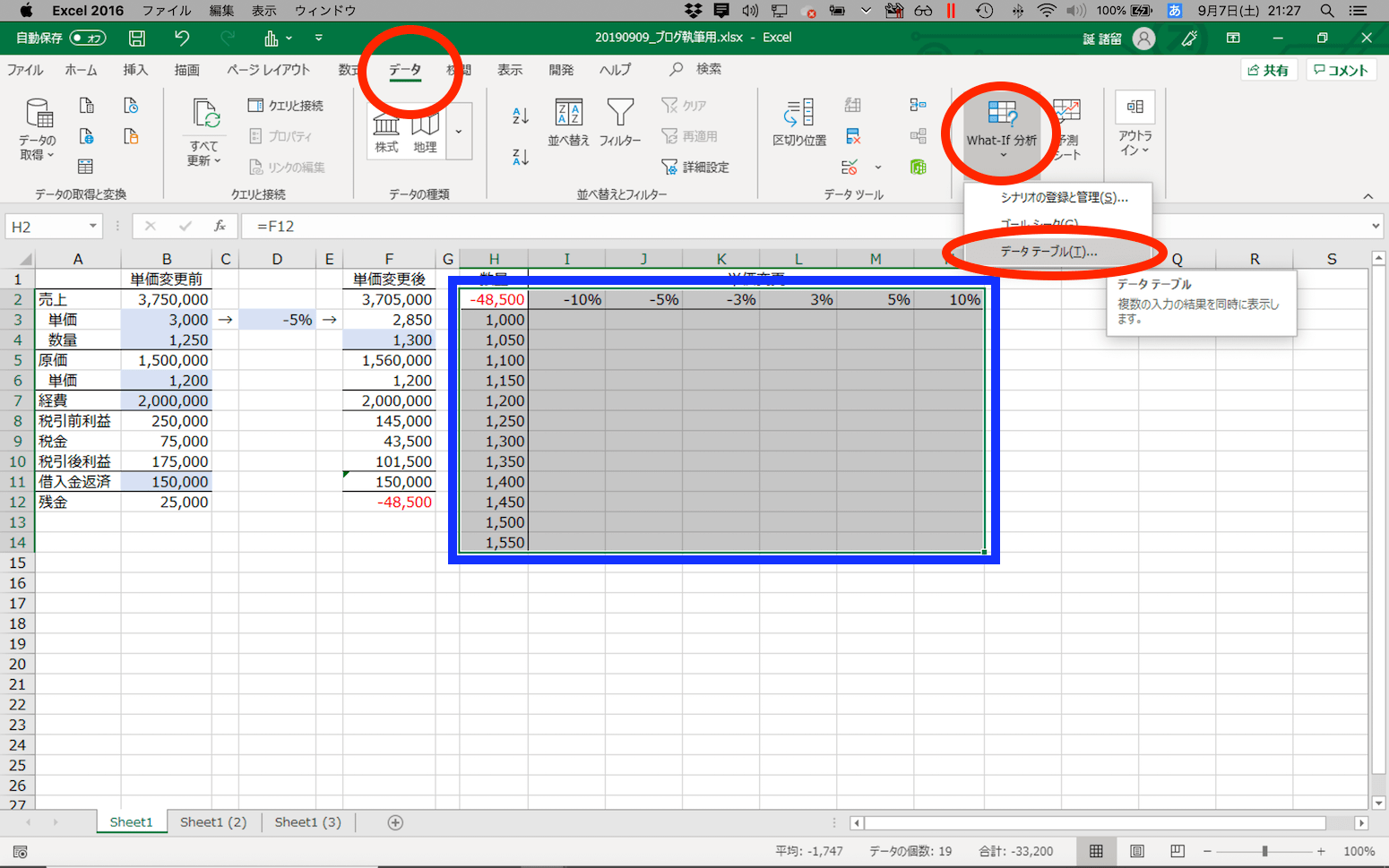

そこで、Excelの「データテーブル」という機能を使うことにします。

データテーブルで一気呵成に試算する

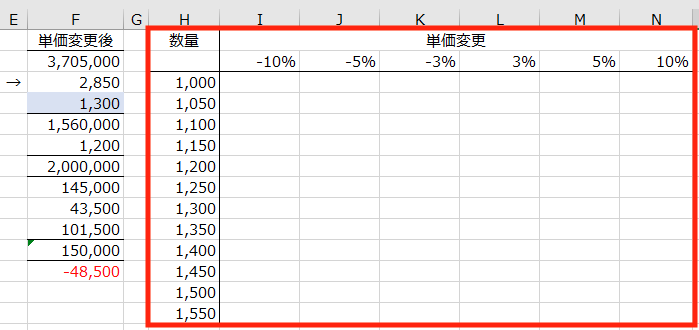

Excelで「データテーブル」の機能を使うにあたり、1つ準備をします。次のとおりです ↓

いままで使っていたExcelのF列の横に、上記の赤枠部分を準備します。

横軸は「単価変更」として、いままでと比べて単価をどれだけ変化させるか、です。値下げは −10%、−5%、−3%の3段階で設定。比較に値上げも 10%、5%、3%の3段階を設定してみました。

これに対して、縦軸は「数量」です。今回の例では、ひと月あたりの客数でしたよね。最小は 1,000人から50人きざみで、最大 1,550人を設定しています。

上記のように「単価」と「数量」を変化させた場合に、F列の末尾である「残高」はどのようになるのか? その結果を一気に計算できるのが「データテーブル」の機能になります。

これなら、いちいち数字を打ち替えて試算をしなくても済むわけです。というわけで、データテーブルの設定を進めましょう。

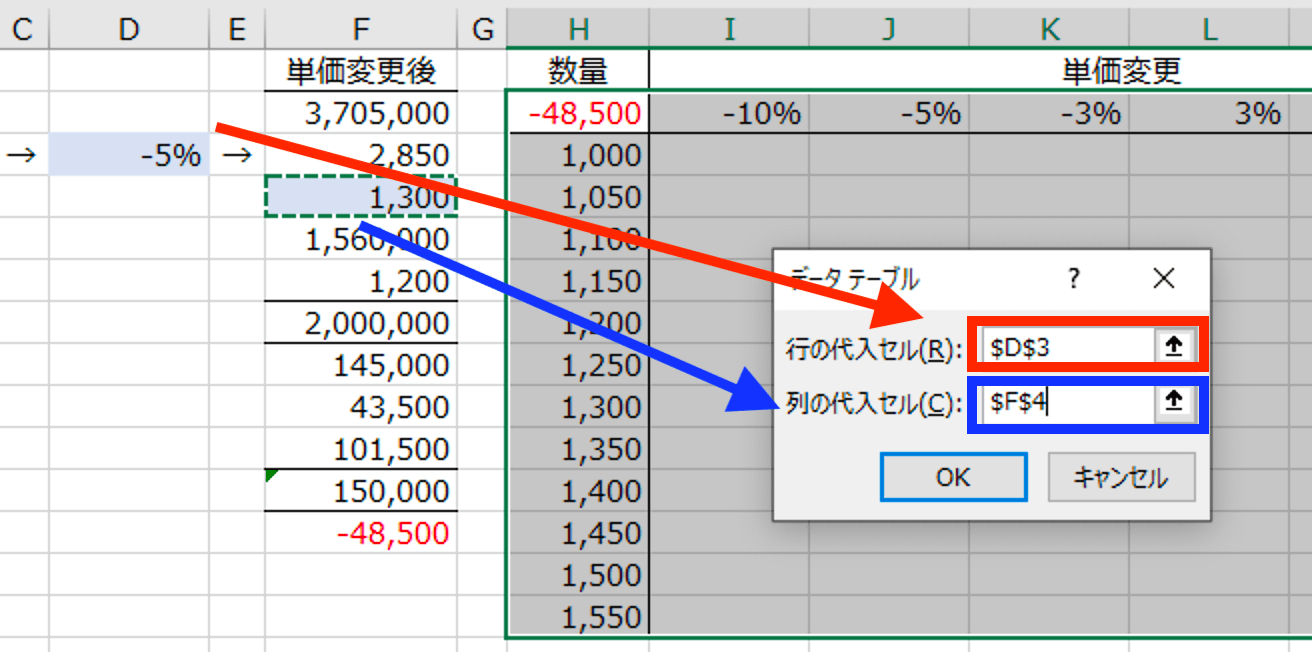

セルH2に、「=F12」を入力します。これは、データテーブルに、F12の「残高」の結果を表示するための準備になります ↓

次に、データテーブルの範囲として、「H2からN14」までを選択(下図の青枠内)。そのあと、「データ」タブをクリック →「What if 分析」をクリック →「データテーブル」をクリックします(下図の赤丸部分) ↓

クリックで拡大できます

すると、「データテーブル」の設定ウィンドウが表示されますので、次のように設定をします ↓

クリックで拡大できます

「行の代入セル」には、「単価変更」を入力するD3を選択します(赤色)。「行」ですから、データテーブルの横軸になにを設定するか、ということです。

いっぽうで、「列の代入セル」には「数量」を入力するF4を選択します(青色)。「列」ですから、データテーブルの縦軸になにを設定するか、ということです。

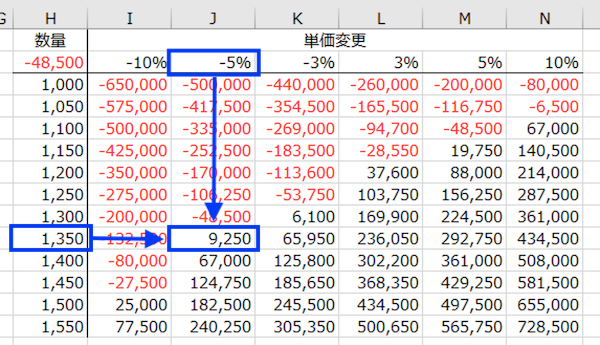

これらの設定が済んだら、「OK」ボタンをクリックします。結果がこちら ↓

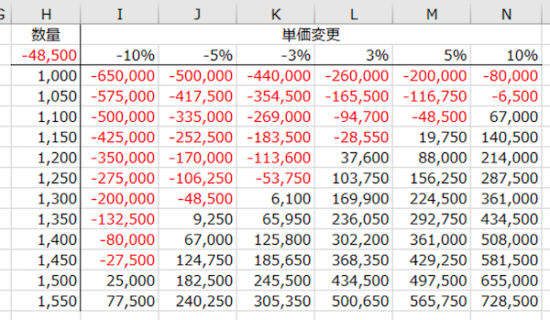

上記のとおり、結果が一気に表示されます。

これによると、売上の単価を5%値下げするならば、お客さまが 1,350人くらいでやっとおカネがプラスになることがわかります ↓

いま現在のお客さまが、ひと月あたり 1,250人ですから、ひと月に 100人の増客が必要だということです(1,350人 − 1,250人)。1日あたりにすると4人(100人 ÷ 25日)の増客。

お客さんの数を8%(4人÷50人)伸ばすわけですから、なかなかの厳しさがあります。ことほどさように、値下げを数量でカバーするのはタイヘンなことなのです。

これがもしも 10%値下げしようものなら、値下げをカバーするには 1,500人のお客さまに来ていただかなくてはいけません(横軸 −10%のとき、縦軸 1,500でやっとプラスになります)。

すると、ひと月あたり 250人(1,500人 − 1,250人)の増客が必要になります。1日あたりにすると 10人(250人 ÷ 25日)です。これはキツイ。

では逆に、値上げをしたとするとどうでしょう。仮に5%の値上げであれば、ひと月あたり 1,150人くらいのお客さまでもおカネはプラスです(横軸 5%のとき、縦軸 1,150でプラスになります)。

つまり、いま現在に比べて、ひと月あたり 100人のお客さまが減ってもだいじょうぶだ、ということになります(1,250人 − 1,150人)。1日あたりにすると4人減ってもだいじょうぶ(100人÷25日)。

商品・サービスにはじゅうぶんな価値があるのにもかかわらず、お客さまに「遠慮」をして、長きにわたり価格を据え置いているような会社は、値上げも検討したいところです。

客数を減らすことができれば、人件費を減らすことができたり、営業時間を短くするなどして「働き方改革」につなげることもできるでしょう。

価格について考えるのであれば、このような試算をすることで、具体的にどれだけの数量に影響が出るのかを考えることが大切です。

試算をすれば、値下げをすると想像以上に数量が必要になることがわかります。数量を増やすためには「資本(おカネ)」が必要です。

材料や商品を仕入れるためのおカネ、商品を売る・サービスを提供するための人件費、座席や売場を確保するための家賃など。数量を増やそうとすると「資本(おカネ)」が余計にかかるのです。

ところが、多くの中小零細企業には「資本(おカネ)」が不足しています。もともとが過小資本(創業者の限られた自己資金のみ)でスタートしているうえに、その後の資本増加(他人からの増資など)も難しいからです。

いろいろな手段で資本を集めることができる大企業と、中小零細企業とはまるで違います。

値下げをはじめ、薄利多売のビジネスが成り立つのは、資本がある大企業ゆえ、と理解をしておきましょう。資本が不足しがちな中小零細企業にとって、値下げが厳しい結果を招く悪手となりうることを理解しておきましょう。

まとめ

価格で勝負、つまり、値下げ戦略について。それがどれだけヤバいのか? をExcelのデータテーブルを使って確認をしました。

値下げをすれば、それを補うために「数」を売らなければいけません。薄利多売です。

けれども、「資本(おカネ)」が不足しがちな中小零細企業にとって、薄利多売はとても難しいビジネスモデルであることを理解しておきましょう。