現金出納帳の残高って、ナニで確認するの?

もちろん、あなたが持っている「現金」です。でも、仕事用の現金とプライベート用の現金がごっちゃなら・・・確認できませんよね。

そんな現金出納帳ってどうなの?ということで、現金出納帳の必要性についてお話しします。

《前回までのあらすじ》勘定科目一覧表を入手

クラウド会計「MFクラウド確定申告」で経理をはじめたあなた。

勘定科目一覧表も入手し、「これで現金出納帳もなんとかなりそうだ」と安堵したのもつかの間。問題が生じます。

現金出納帳の残高に見合う「実際のおカネ」ってどこにあるの?

法人の経理でも参考にはなりますが、一部取り扱いが異なりますのでご注意ください。

あなたは2つのサイフを持ち歩くのか?

きょうのテーマに入る前に、いま現在の「MFクラウド確定申告」の現金出納帳を確認しておきましょう。

現金出納帳の現状確認

まずは「MFクラウド確定申告」を起動して、現金出納帳を表示してください ↓

確認すべきは、いま現在の「残高 68,500円」。これが前回、物議を醸すことになったきっかけです。

おカネに色が無い

現金出納帳の「残高 68,500円」の正否を確かめるためには、手元にある実際の現金を数えることになります。

数えるべき現金があるなら、わかるなら。やれるもんならやってみな。

なんて。どうしてそんな意地悪な言い方をするのか、と言うと。

仕事用の現金を、プライベート用の現金と区別して管理する人がきわめて少ないからです。

現金を「ひとつのサイフ」で管理していませんか?サイフの中にある現金は仕事でも使えば、プライベートでも使う。

そんなサイフの中にあるおカネを、仕事用とプライベート用に分けてみましょう。と、言われても。分けられるわけがありません。

サイフに関する二者択一問題

こうなったら、方法は2つにひとつです。

- 仕事用とプライベート用のサイフを別々にして、2つのサイフを持ち歩く

- 現金出納帳をつけるのをやめる

さぁ、どっち?

前者の「2つのサイフを持ち歩く」のであれば。仕事用のサイフの中身と現金出納帳の残高とを合わせることができます。

でもボクは、遠慮しておきます。だって、サイフを2つ持ち歩くなんてメンドーです。

だから、現金出納帳をつけるのをやめることにします。仕事用の現金なんて持ってない、そういう状態。

えっ、そんなことでいいの?現金払いの経費はどうやって経理するの?という疑問に対する答えをこれからお話しすることにしましょう。

「現金」に代わりまして・・・「事業主借」の登場です

現金出納帳をやめておわり、というわけにもいかず。代わりに別な帳簿をつけます。だいじょうぶ、ムズカシイことはありません。

おカネが無いなら立て替える

さきほど、現金出納帳をつけるのをやめるのは、「仕事用の現金なんて持ってない」状態だと言いました。

にもかかわらず。たとえば、仕事で使う文房具を現金払いで買うのであれば。どうしますか?

あなたが持っている「プライベート用のサイフ」の現金で支払いますよね。これはつまり、

プライベートのあなたが、仕事のあなたの代わりにおカネを立て替える。と、いうこと。

プライベートのあなたと仕事のあなた。あなたには「2つの立場」がある。こんな話、前にもしました。覚えていますか?

そう、「事業主借」のお話です。

おカネが無いなら事業主借

ではここでちょっと「MFクラウド確定申告」の現金出納帳を見てみましょう。

見るのは、「事業主借」の取引のところ。1月1日の取引の「詳細」ボタンを押してください ↓

「詳細」ボタンを押すと次のように表示されます ↓

なんだかゴチャゴチャしていてよくわからんなぁ、というカンジかもしれませんが。ここから、大事なところを抜き出すと ↓

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

| 現金 | 50,000 | 事業主借 | 50,000 |

これは「仕訳」と言われるもので、経理技術のひとつです。現金出納帳をつけると同時に、ITがウラで「仕訳」をしてくれていたわけです。

この「仕訳」は経理ルール的には、次のように表現します ↓

- 現金 50,000 / 事業主借 50,000

「借方(かりかた)」とか「貸方(かしかた)」という用語はどうでもいいものであって。「左と右」にわけて書くんだな、くらいでOKです。

同じ要領で、1月2日の取引からも仕訳を抜き出してみてください。結果はこちら ↓

- 消耗品費 1,500 / 現金 1,500

♪I have a pen , I have a 事業主借. ah~

抜き出した2つの仕訳を、あらためて並べて見ましょう。

- 現金 50,000 / 事業主借 50,000

- 消耗品費 1,500 / 現金 1,500

少々余談ですが、現金が増えるときは「左(借方)」に、現金が減るときは「右(貸方)」に、という規則性があります。

費用(消耗品費など)は左だっけ、右だっけ?と迷ったら。

費用は現金が出ていく→現金が減るから、現金は右に→費用はもう一方の左。そんなカンジです。

それはそれとして。ここで、金額をちょっとだけいじります(オレンジ色部分) ↓

- 現金 1,500 / 事業主借 1,500

- 消耗品費 1,500 / 現金 1,500

ひとつめの仕訳は、現金が無いので事業主であるあなたが入金したという仕訳。ふたつめの仕訳は、現金で文房具を買ったという仕訳です。

コレ、合体したらどうですか? 事業主からのおカネを使って、文房具を買った。これって、「(事業主が)立て替え払いした」ということと同じですよね?

ということで、仕訳も合体です ↓

現金 1,500/ 事業主借 1,500- 消耗品費 1,500 /

現金 1,500

左右の「現金 1,500」を相殺すると、残るのは ↓

- 消耗品費 1,500 / 事業主借 1,500

この1本の仕訳こそが、「プライベートのサイフから経費を立替払いした」ときの仕訳の型になります。

あとは、取引に合わせて勘定科目と金額を変えるだけ。

「MFクラウド確定申告」で立替払いを入力する

それでは、「立替払いの仕訳」を手に入れたところで。「MFクラウド確定申告」で入力してみましょう。

いまある仕訳を一掃する

立替払いの仕訳を入力する前に、これまで登録した取引をすべて消しておきましょう。

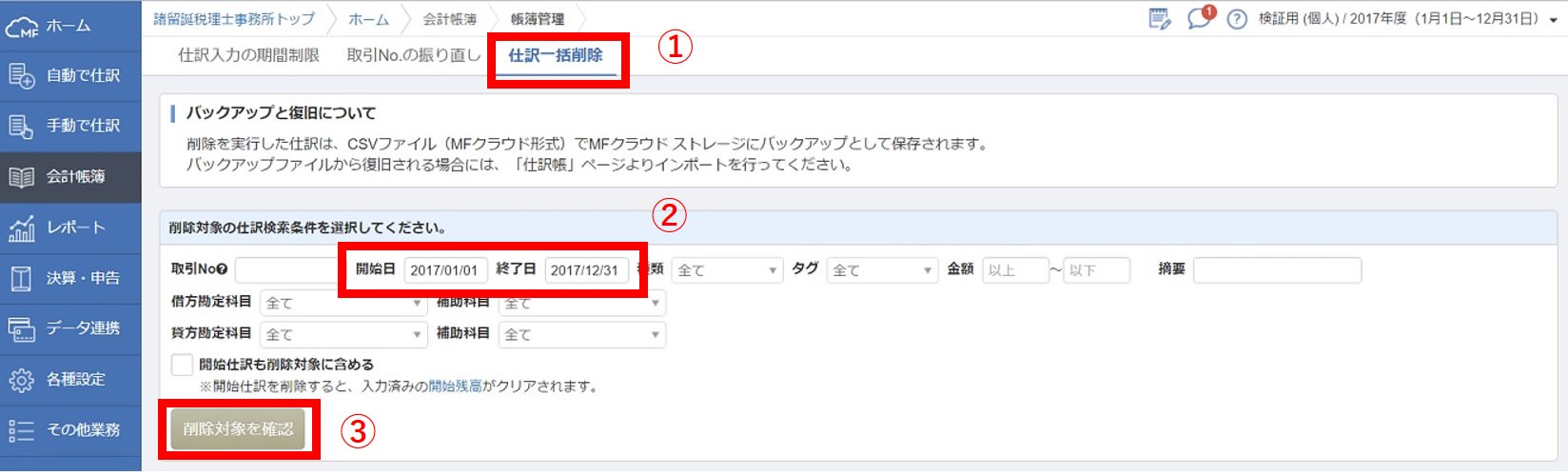

そうそう使う機能ではありませんが、「仕訳一括削除」をやってみます。仕訳をひとつひとつ消すのもメンドーなので。

画面左端のメニューから、「会計帳簿」→「帳簿管理」とたどります ↓

次のように続けます。

- 「仕訳一括削除」を選択

- 削除対象の「開始日」と「終了日」を確認。今回は、「1月1日から12月31日」の1年間

- 「削除対象を確認」ボタンを押す

続いて、次のように進めます。

- 削除対象の仕訳を確認

- 「対象の削除を実行する」ボタンを押す

これで、仕訳の削除は完了です。

立替払いの仕訳を登録

いよいよ、「立替払いの仕訳」を登録します。

画面左端のメニューから、「手動で仕訳」→「仕訳帳入力」とたどります ↓

さきほど確認した「消耗品費 1,500 / 事業主借 1,500」の仕訳について、次のように入力していきます。

- 日付・・・「0102」で、1月2日を登録。TABキーで、「勘定科目」欄へ移動

- 勘定科目・・・「消耗品費」を選択。TABキーで、「金額」欄へ移動

- 金額・・・「1,500」を入力。TABキーで、「勘定科目」欄へ移動

- 勘定科目・・・「事業主借」を選択。TABキーで、「金額」欄へ移動

- 金額・・・「1,500」を入力。TABキーで、「摘要」欄へ移動

- 摘要・・・「○○文具店 文房具」と入力

これで、「立替払いの仕訳」は登録完了です。そんなに難しくないでしょ?

湧き上がる疑問の数々は次回へ続く

ここでいくつかの疑問が生まれます。

- 立て替えたということはいつかその分を返してもらうんだよね?その経理処理は?

- 事業主が立て替えたのではなく、従業員が立て替えた場合はどうするの? などなど

湧き上がる疑問については、次回に続きます。

《 次回につづく 》

まとめ

現金出納帳の必要性から、「立替払いの仕訳」についてお話をしてきました。

突然の「仕訳」の登場に戸惑ったかもしれませんが、いまは「こんなもんなのかな」くらいの理解でじゅうぶんです。

経理をマジメに続けていればイヤでも覚えるものです(笑)

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから