毎月の試算表なんて見なくてもね、通帳見てりゃだいたいわかるのよ。

ほんとうに? それで大丈夫? いやいや、大丈夫じゃないよね。というお話をしていきます。

ちなみに逆も同じです。試算表ばかりを見ていて、通帳を見ていない。試算表と通帳の「どちらかいっぽう」は危険です。

「試算表だけ」「通帳だけ」では間違える

はじめに、今回のお話の結論から ↓

- 会社や事業の状況を正しく見たいのなら、「利益」と「おカネ」の両方を見ること。

「利益」と「おカネ」、どちらか片方だけを見ていてはダメですよ。というお話をこれからしていきます。

- 利益のことを知りたいのなら → 毎月の試算表、決算書

- おカネのことを知りたいのなら → 通帳

つまり。利益とおカネの両方を見るとは、試算表と通帳の両方を見ましょうよ。ということに置き換えられます。

ある年の5月の利益とおカネからはじまる物語

具体例として、いまや飛ぶ鳥を落とす勢いとウワサされる「モロトメカンパニー」について。ある年の5月の「利益」と「おカネ」の様子をうかがいます。

試算表で利益を知り、ジョー社長は満足する

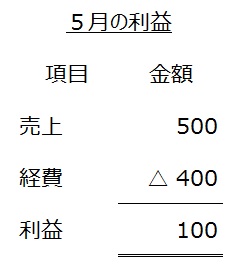

ジョー社長は5月の試算表から、利益に関する情報を抜き出してみました ↓

売上が 500、そこから経費 400をマイナスして、利益は 100。

「しめしめ。じゃなくて、よしよし。今月も黒字だぞ。」と、ジョー社長は満足げです。

通帳でおカネを知り、ジョー社長は怪訝に思う

ところで、通帳の残高はいかほどか? ということで、ジョー社長は通帳を開いてみることにします。利益とおカネの両面が大事だ、って顧問税理士が言っていました。

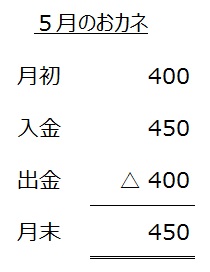

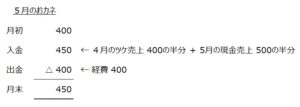

そこで、5月の1ヶ月間の通帳の動きを次のようにまとめました ↓

5月の頭(月初)は 400だったのに、月末は 450か・・・ジョー社長はちょっと怪訝に思いました。

利益が100だったのに、おカネは50しか増えていません。「そんなこともあるよね」ということで、開いていた通帳を閉じたのでした。

6月の利益とおカネ、そして物語は暗転する

モロトメカンパニーの翌月、6月の状況を見てみましょう。

試算表で利益を知り、ジョー社長はいたく満足する

5月と同様、ジョー社長は6月の試算表から、利益に関する情報を抜き出してみました ↓

ダテに飛ぶ鳥を落としてはいません。対前月比で200%の売上。利益も前月の100から200へと伸びています。

ジョー社長はいたく満足げ。「これで新事業に向けた先行投資もできそうだ」と口元がユルみます。

通帳でおカネを知り、ジョー社長は愕然とする

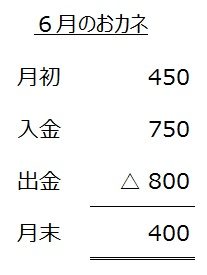

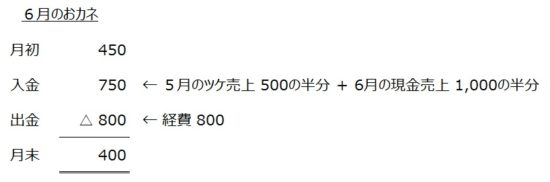

ところで、通帳の残高はいかほどか? ということで、ジョー社長は通帳を開いてみることにします。やはり、5月と同じく次のようにまとめました ↓

ジョー社長は目を疑いました。月初に 450あった残高は、なんと月末には 400に減っている。5月も、6月も利益が出ていたはずなのに。

先行投資どころか、おカネを算段しなければ。「経費も増えてきているし、このままでは資金ショートが心配だ・・・」とジョー社長の顔色はみるみる青ざめていくのでした。

利益だけを見ていてはダメ

いきなりのピンチに立たされたモロトメカンパニー。ジョー社長は、このあと資金繰りに振り回されます。どうしてこうなってしまったのか?

前提条件を確認する

ふりかえれば。「5月のおカネ」が、利益と同じだけ増えなかったことについて。ジョー社長は、「そんなこともあるよね」で済ませていました。

5月の利益 100のイメージに引っ張られて、おカネが思うように増えなかったワケを深く追求しなかった。そこに問題が隠されています。

実はモロトメカンパニーの商売には、ジョー社長が認識しておくべき「前提条件」があったのです。その前提条件とは ↓

- 毎月の売上の半分は現金売上(その場で代金回収)、もう半分はツケでの売上となり翌月回収

- 経費はすべて現金払い(その場で代金支払い)

この点をふまえて、もう一度、5月と6月をふりかえってみます。

5月の利益とおカネふたたび

注目すべきは、「おカネ」のほうです。入金 450の右側の注釈を確認してください。これが、さきほどの「前提条件」の部分の解説です。

入金 450は、4月のツケ売上 200の入金と、5月の現金売上 250の入金とで構成されています。

4月のツケ売上 200とは、4月の売上 400の半分で 200。5月の現金売上 250とは、5月の売上 500の半分で250。合わせて 450の入金。

出金 400は、5月の経費 400と同額です。この調子で、6月も確認してしまいましょう。

6月の利益とおカネふたたび

こちらも、「おカネ」に注目です。5月と同じく、「前提条件」をもとに考えます。

入金 750は、5月のツケ売上 250の入金と、6月の現金売上 500の入金とで構成されています。

5月のツケ売上 250とは、5月の売上 500の半分で 250。6月の現金売上 500とは、6月の売上 1,000の半分で500。合わせて 750の入金。

出金 800は、6月の経費 800と同額です。かくして、増収増益というワリには「おカネ」は増えないということになったのです。

対岸の火事と笑うことなかれ

以上をまとめると。急増する売上の入金よりも、経費の支払いが先行する分、「おカネ」の増加が遅れてしまう。ということがわかります。

つまるところ。モロトメカンパニーは売上が急増するほど、「おカネ」が不足しやすい体質にあるわけです。

ところが、このような状況はモロトメカンパニーに特有のことでもなく。似たようなことは世間一般に起こります。

ですから、ジョー社長のように、増えている「利益」のイメージばかりを追っていると。「おカネ」の動きを見誤り、痛い目にあうことになるのです。

これが、利益だけを見ていてはダメだ。というお話の理由です。

おカネだけを見ていてもダメ

ではもういっぽうの、おカネだけを見ていてはダメなんだ。とはどういうことなのか?

もしも、ジョー社長が6月末の通帳残高 400だけを見て。「あーマズイ、先行投資なんてやめておこう」というのは、それはそれで拙速だとも言えます。

なぜなら、5月も6月もたしかに「利益」は出ているからです。いまおカネが無いのは、入金のタイミングが遅いことが原因なのであり。

その代金をきちんと回収できるのであれば、長きにわたっておカネが無いワケではありません。あくまで、タイミングの問題です。

そうであるのならば、銀行融資などで資金を確保しつつ、先行投資は予定通りに。という攻め方も選択肢です。

そこを、通帳残高のイメージに引っ張られ過ぎると、こんどは先行投資の好機を逸します。これが、おカネだけを見ていてはダメだ。というお話の理由です。

だから、利益計画書と予測資金繰り表が必要なんだってば

今回のお話のまとめとして。試算表と通帳の2つを見てもまだ足りない、ということについて。

冒頭に提示した結論、

- 会社や事業の状況を正しく見たいのなら、「利益」と「おカネ」の両方を見ること。

これをジョー社長が胸に刻み、実践をしてもなお、実はまだ足りません。なにが?

利益を見るための試算表にも、おカネを見る通帳にも、そこには「過去」の数字しかありません。未来の数字が足りないのです。

過去の数字だけを追っていては、行動はいつも後手に回ります。

5月の試算表が見れるのは、どれだけがんばっても5月が終わったとき。5月末の通帳残高が見れるのも同じ。5月が終わったとき。

だからこそ、あらかじめ5月という未来を、先に予測しておく。という発想が必要です。

まずは5月の「利益」を予測し、「前提条件」を考慮して、5月の「おカネ」まで予測します。それができれば、より早く判断でき、より早く行動できるチャンスが生まれます。

利益を予測する帳票を「利益計画書」と言い、おカネを予測する帳票を「予測資金繰り表」と言います。どちらも強力な経営ツールです。

後ろ髪をひかれる思いではありますが、長くなりましたので。その詳細は別の機会に譲るとしましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから