現金出納帳なんて、カンタン、カンタン ♪

って、ほんとうにだいじょうぶ? 慣れたころがいちばんアブナイ。

ということで。決して破ってはいけない「現金出納帳のルール」についてお話します。

現金出納帳で守るべき3つのルール

経理をするうえでの超基本とも言える現金出納帳について。

「もちろん、ちゃんとつけていますよ」と、あなたは言う。

ところが、知っているようで知らない、出来ているようで出来ていないのが現金出納帳だったりもして。

さぁ、あなたの現金出納帳はだいじょうぶ? 破ることが許されない「3つのルール」を確認です ↓

- 現金残高はマイナスにならない

- 取引は必ず日付順

- 実際の残高と帳簿の残高を「ほんとうに」合わせる

それでは、ひとつずつ見ていきましょう。

《ルール1》現金残高はマイナスにならない

ひとつめのルールは、「現金出納帳の残高」について。マイナスになってはいけないよ、というお話です。

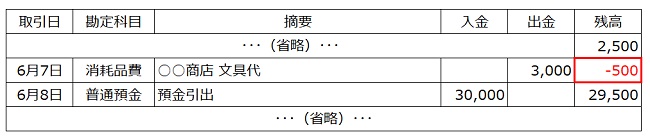

中身がマイナスのサイフを見てみたい

百聞は一見に如かず、ということで。現金残高がマイナスだ、という現金出納帳を見てみましょう。こんなカンジです ↓

計算は間違っていません。それに、残高も途中からはプラスに戻っていることだし。「まぁ、イイんじゃないの」、と。そう思いますか?

ダメです。絶対にダメです。

なぜなら、現金がマイナスになるなんて、現実にあり得ない。起こりえないから。

あなたのサイフの中身を想像してみましょう。どうですか? おカネは「ある」か「ない(ゼロ)」かのどちらかしかありません。

「うーん、きょうはマイナス1万円だぞ」などというサイフの状態はありえないのです。

実際にあり得ないことを現金出納帳に記録をするのであれば、それは「ウソ」になってしまいます。

せっかくの現金出納帳が「ウソ」だとなれば、その信用もガタ落ちというものです。

おカネが足りないことはある

サイフの中身がマイナスになることは無い。だけど、おカネが足りなくなることはあります。ありえます。

そんなとき、あなたならどうしますか? 使うのをガマンする。うん、正解! だけど、どうしても支払わなければいけないものがあるのなら?

どこかからかおカネを都合する、はずですよね。それが「実際にあり得る」ことです。だから、現金出納帳もそのとおりに記録すればよいのです。つまり、こういうこと ↓

おカネが足りないから、社長が立て替えた。言い換えると、社長からおカネを借りたということを表現します。

フリーランス・個人事業者本人が、おカネを立て替える場合には、「短期借入金」の代わりに「事業主借」という勘定科目を使います

《ルール2》取引は必ず日付順

ふたつめのルールは、「取引の記録方法」について。記録は日付順にね、というお話です。

人類はまだ時間旅行ができない

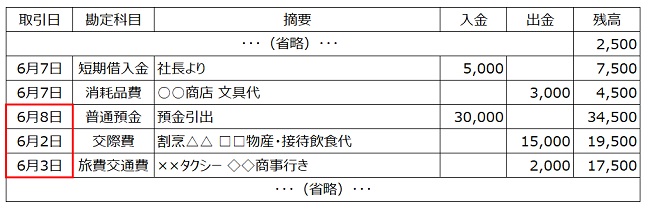

手書きやExcelで自作した現金出納帳の場合。ときどき、こんなモノをお見かけします ↓

ある日突然、取引がバックデートするという。なんともトリッキーかつファンタジーな現金出納帳です。

あとになって領収書が出てきたんだろうな、という「言いたいこと」はわかります。ようくわかります。

ですが、これもまたあってはならないこと。いまのところ、わたしたちの時間は後戻りしないのです。だから、現金出納帳も日付順につけましょう。

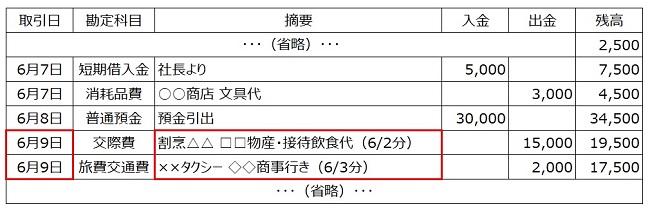

きょうまとめて精算する、ということ

そんなこと言ったって。あとから領収書が見つかったらどうすんのさ! って、まぁまぁ落ち着いて。

会計ソフトであれば、日付順に自動的に並べ替えてくれることでしょう。それでOKです。

Excelなら、行挿入で対応する。それもアリですね。

では、手書きなら? 消せないし、挿入もできないじゃんか・・・ ということで別案です。

それは、領収書が見つかった「きょうの日付」で、現金出納帳に記録する方法。要は、過去の領収書をきょう精算しましたよ、と表現するわけです。

事実そうだ、ということでもありますが。こんなカンジです ↓

とはいえ。おー、そうかそうか、あとでまとめてつければいいのか。なんて喜んでいてはいけません。

その理由は、さいごの3つめのルールでお話しましょう。

《ルール3》実際の残高と帳簿の残高を「ほんとうに」合わせる

さいごのルールは、「現金出納帳の運用面」について。帳簿残高と実際にあるおカネは合わせてね、というお話です。

現金出納帳の嘘っぱち

これまでの繰り返しですが。本来、現金出納帳は「事実を」「ありのままに」記録するものです。

事実は事実、帳簿は帳簿、と切り分けるようなモノではありません。ところが、現実には真っ二つに切り分けられていることが多いようです。

だって。あなたの現金出納帳の残高と、実際の現金残高はピッタリ合っていますか? だいいち、いつも合わせていますか?

聞けば、「合わせたことはないなぁ」という答えも少なくはなく。なんだ、現金出納帳はウソかよ! というのが現実です。

ここで《ルール2》の話を思い出してみましょう。あとから見つかった領収書を、見つかった日付で記録するという話でした。

よくよく考えてみると。いつもいつも、現金出納帳の残高と実際の現金を合わせていれば、領収書が足りないことにはすぐに気づくはず。

現金出納帳の残高よりも、実際の残高のほうが少なくなりますからね。ほんとうはその時点で、大騒ぎすべきです。

にもかかわらず。あとから見つかったものをまとめて精算、よしよし。なんて言っているということは、「ウソの現金出納帳」をつけているわけで。

そんな帳簿、要る? というハナシへと発展します。

現金出納帳不要論

そもそも、会社に現金は必要か? いや、要らんだろう。という考え方があります。

銀行振込での支払、クレジットカードでの支払であれば、現金は必要ありません。

現金での支払があっても、ひとまず社長や社員が立て替え、給与支給時に合わせて振込する。というのであれば、やはり現金は必要ありません。

いわゆる「キャッシュレス」な経理です。これで、現実とは異なる現金出納帳ともサヨウナラ。

これとは似て非なる話として、「フリーランス・個人事業者のニセ現金出納帳問題」があります。

フリーランス・個人事業者が現金出納帳をつけてはいるけれど、仕事用のサイフとか持ってるの?持ってないよね? という問題です。

ほぼほぼ間違いなく、1つのサイフで仕事の支払いもプライベートの支払いもしてるはず。ゴッチャになったサイフの中で、仕事用の残高だけを知るのは困難です。

であれば。現金出納帳の残高と、実際の残高(サイフの中身)とを合わせることなんてこともできず。その現金出納帳は偽りだっ! と言われても文句は言えません。

現金出納帳が要るか要らないかは、実際に現金を使うのか、現金をほんとうに数えられるのか、などをふまえて決めましょう。

まとめ

現金出納帳について、破ることが許されない「3つのルール」をお話してきました ↓

- 現金残高はマイナスにならない

- 取引は必ず日付順

- 実際の残高と帳簿の残高を「ほんとうに」合わせる

どうせ帳簿をつけるなら、事実のとおりにつけましょう。それが経理をラクにすることにもつながります。

事実と異なる帳簿には信用力がありません。悪意はないのに、信用されない。税務調査でそんな目に合わずに済むように。現金出納帳のルールを覚えておきましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから