ぼ、ぼ、ぼ、ぼき? あぁ、簿記ね。もちろん、知ってるとも。

そのカンジ、ほんとうは知りませんね? 簿記は仕事上、重要かつ貴重な技能であるにもかかわらず、「簿記ってなに?」という人が少なくありません。

でもだいじょうぶ。簿記の「エッセンス」ならば、本記事を読めばわかります。想定所用時間 約8分、かんたんでやさしい簿記入門講座の開講です。

カンタンでやさしい簿記講座の内容

簿記について、できる限りやさしくお伝えをする本講座。お話の内容は次のとおり、大きく分けて3つです ↓

- 簿記の目的 ~ なぜ、簿記は必要なのか?

- 仕訳の意味 ~ 原因と結果とを記録する

- 決算書の作り方 ~ 決算書は仕訳のカタマリで出来ている

それでは、講義のはじまり、はじまり~。

《1時限目》簿記の目的 ~ なぜ、簿記は必要なのか?

いちばんはじめに。「なぜ、簿記は必要なのか?」についてお話をしていきます。言うなれば、簿記の目的です。

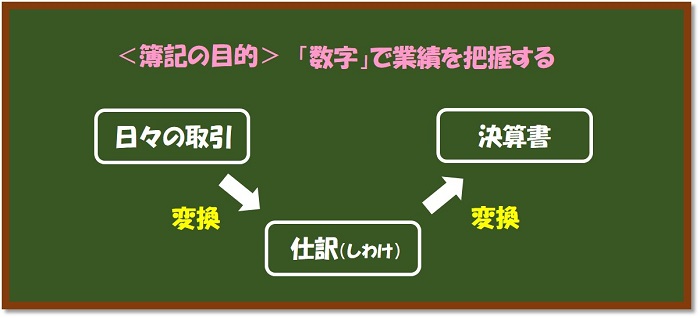

グダグダお話をするよりも、まずは「イメージ」でつかんでしまいましょう。こちらです ↓

というわけで。簿記の目的は、数字で業績を把握することと言えます。ポイントは「数字で」というところ。

儲かったかも、儲かっていないかも、というような「感覚」ではなく。だれの目にもハッキリとわかる「数字」で、商売の状況を明らかにしよう、というのが簿記なのです。

具体的には、上記図解のとおり、次のような流れになります ↓

- 日々の取引を仕訳(しわけ)に変換する

- 仕訳をまとめて、決算書に変換する

- 数字が記載された決算書から、業績を把握する

「仕訳(しわけ)」とは耳慣れない言葉かもしれませんが。仕訳は「日々の取引」という材料から、決算書という成果物をつくりだすための「変換装置」の役割を担います。

かくして、決算書は「仕訳」を通してつくられることになるわけです。

ゆえに。簿記という確立された技術による「仕訳」を使うからこそ、その決算書は信頼を得ることになります。

もしも上場企業が公表する決算書が、それぞれの企業独自の考えや方法でつくったものであったらどうでしょう?

内容が正しいかどうかを確かめるのも、他社と比較をすることなども。ちょっとムズカシイなぁ、ということになってしまいますよね。

ということで、ここまでの話をまとめると。

簿記は、皆に共通の「仕訳」を用いて、「数字」で業績を把握するために用いられる。ということになります。

現在使われている簿記が誕生したのは、13世紀、貿易で繁栄するイタリアと言われています。盛んに商いを行う商人たちが、その取引を記録するための手法として簿記は生まれました。

その後、15世紀にかけて体系化された簿記。ドイツの文豪ゲーテは、「簿記は人類最高の発明のひとつ」と言ったとか言わないとか・・・

《2時限目》仕訳の意味 ~ 原因と結果とを記録する

1時限目でお話しした、変換装置の役割を担う「仕訳」とは。いったい、いかなるものか? 2時限目では、この点をお話をしていきます。

仕訳のカタチ

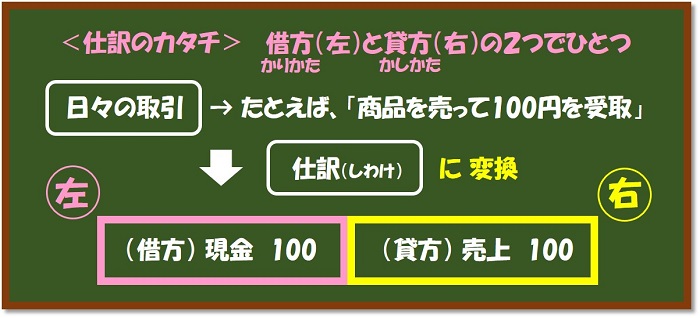

はじめに、仕訳の姿カタチについて見ていきましょう。こちらの図解を使います ↓

仕訳は、「借方(かりかた)」と呼ばれる左側、「貸方(かしかた)」と呼ばれる右側の2つで1セットになっています。これが仕訳の姿カタチです。

たとえば、「商品を売って100円受け取りました」という取引があった場合。上記図解のとおり、仕訳は次のようになります ↓

(借方)現金 100 (貸方)売上 100

初見ですと「なんじゃこりゃ」というカンジでしょうけれど。こういうもんだ、と思うしかありません。

「借方」や「貸方」なる言葉にも、その言葉ほどの意味もなく。とにかく、ひとつの取引につき、左(借方)と右(貸方)とに分けて記録するのが仕訳なのだな。ひとまずここは、素直に飲み込みましょう。

なお、仕訳の中で使われる「現金」や「売上」という言葉のことを、簿記の用語で「勘定科目(かんじょうかもく)」と呼びます。

勘定科目の種類は実にたくさんあり、取引に応じて使い分けが必要です。いったいどんな勘定科目があるんだ? と、気になるところかもしれません。

しかし。簿記の大枠を学ぼう、という現時点では。勘定科目のひとつひとつという論点は、あまりに些末です。したがって、もっと大所高所での視点をもって、次に進みます。

仕訳のパターン

さきほど、勘定科目の種類はたくさんあると言いました。それらは「勘定科目 一覧」などでネット検索をすれば、Google先生が教えてくれることでしょう。

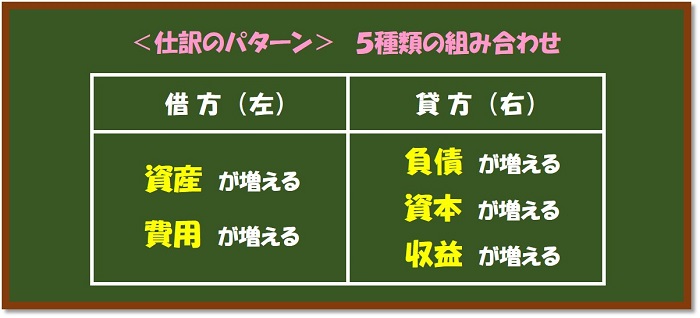

けれども、そんな枝葉の部分には目もくれず。簿記の「幹」を捉えようとするならば。まず押さえるべきは、コチラです ↓

いかなる勘定科目も、「資産」「負債」「資本」「収益」「費用」のいずれかのグループに分類される

というわけで。どんな勘定科目も、その性質に応じて、「資産」「負債」「資本」「収益」「費用」のいずれかのグループに分類できます。各グループについてカンタンに触れると、

- 資産 ・・・ 財産の勘定科目グループ。たとえば、現金、普通預金、売掛金、貸付金、車両、器具備品など

- 負債 ・・・ 負の財産の勘定科目グループ。たとえば、借入金、買掛金、未払金など

- 資本 ・・・ 事業の元手の勘定科目グループ。たとえば、資本金など

- 収益 ・・・ 収入の勘定科目グループ。たとえば、売上、雑収入など

- 費用 ・・・ 経費の勘定科目グループ。たとえば、仕入、給与、交際費、交通費、消耗品費など

以上のようなグループ分けになります。

そして、この5つのグループについて。簿記では、次のような「仕訳のパターン」が定められています。とてもとても大事なルールです ↓

上記の図解の見方ですが、

- 資産が増えるときは、その勘定科目は左側(借方)に記録しますよ

- 費用が増えるときは、その勘定科目は左側(借方)に記録しますよ

- 負債が増えるときは、その勘定科目は右側(貸方)に記録しますよ

- 資本が増えるときは、その勘定科目は右側(貸方)に記録しますよ

- 収益が増えるときは、その勘定科目は右側(貸方)に記録しますよ

という見方になります。「なんでそうなるの?」なんて聞かないでください。これは理屈じゃあない、四の五の言わずに覚えるしかない。という簿記の要衝です。

とりあえず覚えた、という無理矢理な前提で。さきほど例示した仕訳を使って練習してみましょう ↓

(借方)現金 100 (貸方)売上 100

↓ ↓ ↓

「現金」という「資産」が増えたから、現金は左側に記録。「売上」という「収益」が増えたから、売上は右側に記録。

ここでもうひとつ、別の例示で練習してみます ↓

<取引> 仕入として、100円を支払いました

↓ ↓ ↓

<仕訳>(借方)仕入 100 (貸方)現金 100

上記の例示の考え方ですが。「仕入」という「費用」が増えたから、仕入は左側に記録します。これは、さきほど見た「仕訳のパターン」どおりです。

問題は「現金」のほう。上記の仕訳を見ると、「現金」は右側に記録されています。

あれ? 現金などの資産グループは左側に記録するのではないのか? ということですが。もういちど「仕訳パターン」をようく見てください。

それぞれのグループについて、「増える」という言葉が付されています。

つまり。その勘定科目グループについて、増加を示す場合には「仕訳パターン」どおりの側に。減少を示す場合には「仕訳パターン」とは逆の側に記録するのです。

ですから、現金を支払い、現金という資産が減少する場合は。仕訳パターンで示す左側とは反対の右側になります。この「左右の考え方」は、他のグループについても同じです。

というわけで、話をまとめると。仕訳の手順としては、次のとおりです ↓

- 勘定科目を5つのグループのいずれかに振り分ける

- 勘定科目の増減に応じて「仕訳パターン」にあてはめ、左右(借方か貸方か)を決める

これで「仕訳」のハナシはおしまいです。さいごの3時限目では、仕訳をしたあとのハナシ。どのように決算書ができるのかへと続きます。

《3時限目》決算書の作り方 ~ 決算書は仕訳のカタマリで出来ている

2時限目で見た「仕訳のカタチ」と「仕訳のパターン」にしたがって、日常のすべての取引を仕訳へと変換していきます。

その仕訳の「束」を、最終的に「決算書」へとまとめていく。というところを見ていきましょう。

仕訳の集計

日常の取引をすべて仕訳した結果。たくさんの仕訳ができあがることが想像できるでしょう。

このあとすべきことは、各勘定科目ごとの集計です。各仕訳から、現金は現金で抜き出し、売上は売上で抜き出し。仕入は仕入で抜き出し、と集計します。

たとえば。次のような仕訳の束があった場合で考えてみましょう ↓

- (借方)現金 100 (貸方)売上 100

- (借方)仕入 50 (貸方)現金 50

- (借方)給与 30 (貸方)現金 30

↓ ↓ ↓

<仕訳の集計>

- 現金 ・・・ 増加100 ー 減少50 -減少 30 = 20

- 売上 ・・・ 増加100

- 仕入 ・・・ 増加50

- 給与 ・・・ 増加30

以上のようなカンジです。上記の「現金」のように増減入り乱れた勘定科目は、加減算をして集計します。

なんだかタイヘンそうな作業に見えるかもしれませんが。現実には「会計ソフト」が瞬く間もなく集計してくれますから心配無用です。そのしくみさえ押さえておけば十分。

さて。

上記の「仕訳の集計」のイメージを図解したものがコチラです ↓

「幹」を捉えるために、勘定科目ではなく、5つのグループに置き換えています。ここで大切なポイントがひとつ。それは、

左側(借方)の合計金額と、右側(貸方)の合計金額とは一致する

ポイントと言っても、暗記するようなものでもありません。なぜなら、仕訳の姿カタチを思い出せば、当然のことだからです。

思い出してください。ひとつひとつの仕訳は、左側と右側の金額が必ず同じでしたよね。常に、左右で1対1の関係です。

ですから、上記図解の左右の金額は「400」で一致しています。どんな勘定科目で仕訳をしようと、どんなグループに分かれようと、借方(左)と貸方(右)の合計は絶対に一致します。

そのことを理解したうえで、次に進みましょう。

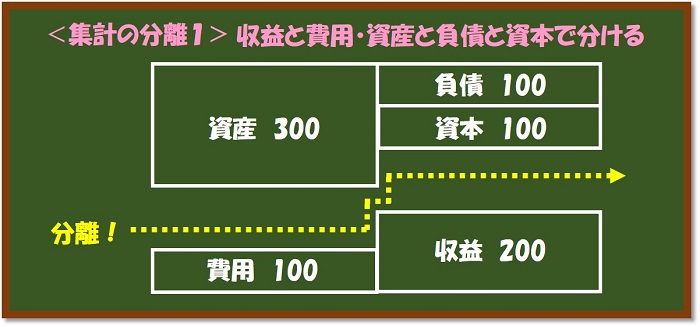

集計の分離 ①

ここで、突然ですが集計した仕訳の束を分離します。その「分離」について、さきほどの図解の続きがコチラです ↓

どこで分離をするかというと。資産・負債・資本のグループをひとくくりに。そして、収益・費用のグループをひとくくりにして分離します。

ありゃりゃ・・・ 分離すると、左右で合計金額が合わなくなっちゃったよ。と、なってしまいました。

資産・負債・資本のくくりでは、右側が100不足。収益・費用のくくりでは、左側が100不足します。

そこで、「えいやっ!」と簿記のマジックをかけることにいたします。いよいよ本講座も、クライマックスを迎えます。

集計の分離 ②

話の締めくくりとして、簿記のマジックをお見せします。それがコチラです ↓

それぞれ2つのくくりで不足した、金額 100を補うことにします。上記の図解で「利益 100」としている部分です。

図解の下部、収益・費用のくくりから見てみると。不足した100は、「収益-費用」と一致します。「収益-費用」という算式から求められるのは「利益」ですよね。

不足を補った金額 100は、利益を表しているわけです。

こうして、収益から費用をマイナスして利益を計算する書類を「損益計算書(そんえきけいさんしょ)」と言います。決算書を構成する書類のひとつです。

続いて、図解の上部。資産・負債・資本のくくりを見てみましょう。

その不足部分に、さきほどの損益計算書と同じ「利益 100」をはめ込みます。結論から言うと、これで「貸借対照表(たいしゃくたいしょうひょう)」の完成です。これも、決算書を構成する書類のひとつ。

貸借対照表では、左側に資産が記録され、右側にはその資産の「源泉」が記載されます。

ちょっと難しい話かもしれませんが。上記の図解で言えば、「資産 300」を持つに至った源泉は、「負債・資本・利益それぞれ100」だということです。

これを具体例に置き換えると。たとえば、「クルマ(資産)300」を、「借金(負債)100+自己資金(資本金)100+商売での稼ぎ(利益)100」で買った、というようなこと。

以上、仕訳から決算書ができるまでの流れ。決算書の作り方です。

《帰りの会》まとめ

お疲れ様でした。これで「やさしい簿記講座」は終了です。学んだことは、次の3つです ↓

- 簿記の目的 ~ なぜ、簿記は必要なのか?

- 仕訳の意味 ~ 原因と結果とを記録する

- 決算書の作り方 ~ 決算書は仕訳のカタマリで出来ている

簿記の「細部」まで学ぶには時間がかかりますが。簿記のエッセンスとしては、上記3点で十分です。

「簿記、知ってる?」と聞かれたら、「おおむねは、ね」くらいは言えるよう。本講座の内容を押さえておくとよいでしょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから