反面調査ってなに?

なかなか聞きなれないワードですね、反面調査(はんめんちょうさ)。税務署による調査のひとつです。税務調査は、事業者にとって関心事のひとつでしょう。

というわけで。実は税金追徴よりも怖い「反面調査」をされてしまう理由と対策についてお話をします。

税務調査のさなか調査官が口にする「反面調査」とは?

会社はもちろん、フリーランス・個人事業主にも税務署による調査を受ける可能性があります。いわゆる「税務調査」です。

もし不運にも(ラッキーと思う方は皆無なようなので)、自身が税務調査を受けることになってしまったとして。

その調査のさなか、調査官が「反面調査(はんめんちょうさ)をします」などと口にした場合。あなたは、「ふうん、そうですか」というわけにはいきません。

というお話をしていきます。話の全体像は次のとおりです ↓

- 反面調査とは?

- 反面調査の怖さ

- 反面調査をされる理由

- 反面調査をされないための対策

それでは上記について、順番に見ていきましょう。

反面調査とは?

「反面調査」は税務調査のひとつです。

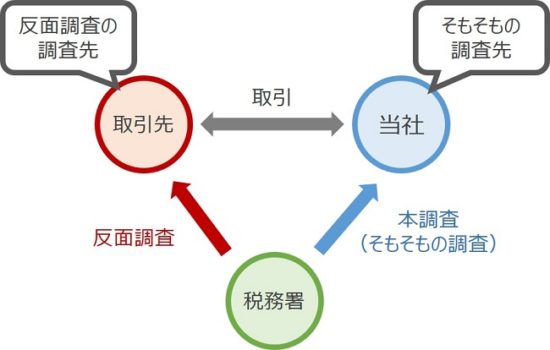

ひとことで言い表すならば、「本調査先(そもそもの調査先)の取引先に対する調査」ということになります。そのイメージを図解しておきます ↓

上記の図解のとおり、反面調査とは「本調査対象先(当社)の取引先に対して行う調査」です。

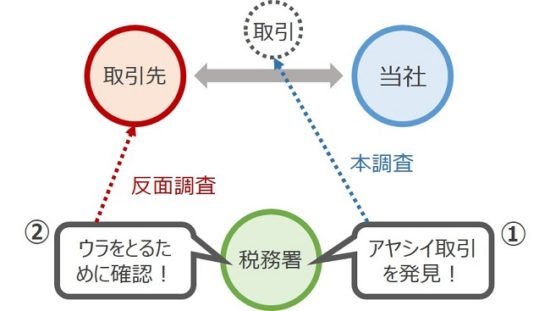

税務署は「ワケあって」この反面調査を行うのですが、「たとえばどういうワケか?」について、カンタンに見てみましょう。さきほどの図解でいうと次のようなケースです ↓

上記の図解のとおり、税務署が本調査にて「アヤシイ取引を発見!」したような場合。税務署は取引先に対し「ウラをとるために確認!」しようとします。

ここで言う「アヤシイ」とは具体的にどういうことなのかについては、後段の「反面調査の理由」で詳しくお話しします。

ひとまず、反面調査のイメージをつかんでいただいたところで、次のテーマへと進みましょう。

反面調査の怖さ

さきほど、「反面調査はアヤシイ取引をきっかけに行われる」ということを見ました。

このような前提にもとづいて反面調査が行われる場合、もともとの調査先である「当社」には非常に不利益なことが起こります。よく言われているのが、

【 反面調査により被る当社の不利益 】

- 得意先や仕入先などへの反面調査 → 関係性が悪くなって取引停止。場合によっては周辺にウワサも広まり風評被害も

- 融資を受けている金融機関への反面調査 → 不信感を招き、融資交渉(新規融資など)が難しくなる

「取引先」とひと口に言っても、得意先や仕入先、金融機関、場合によってはその従業員や家族などさまざまです。

アヤシイ取引の真相(悪いことをしているか否か)は別にして、反面調査を受ける取引先はなにかしらの「疑念を抱く」ことでしょう。

「アノ会社、なんかまずいことやっちゃってるんじゃないの?」そんな疑念です。たとえ、真相はそうでなかったとしても、どう思うかは相手しだいであってどうにもできません。

世間のイメージとして、「税務調査がある=調査を受けるような悪いことをしている」という一面(※下記参照)がある以上、取引先が疑念を抱くのはありうる話です。

また、銀行などの金融機関は、相手を信用・信頼して融資をする商売です。反面調査によってその信用に疑いがかかれば、融資をしたがらないのは当然のことと言えます。

このように、反面調査先から疑念を持たれ、信用に不安が出れば、従来の取引に支障をきたす。というのが、反面調査の怖さです。

得意先や仕入先を失う、融資を受けられないという不利益は、ある意味では税金追徴よりも「大きく、のちのちにまで引きずる金銭的・社会的ダメージ」となって襲い掛かります。

悪いことをしているかもしれないことを前提に行われる税務調査があります。けれどもそれは、どちらかと言えば例外的です。一般的には、悪いことをしているしていないにかかわらず、「定期検査」の趣旨で行われる税務調査がほとんどです。

反面調査をされる理由

前述したとおり、「当社」にとっては恐い反面調査。税務調査だからという理由で、やたらめったら反面調査をされたのでは恐ろしくてかないません。

もちろん、税務署もやたらめったら反面調査をしたりはしませんし、してはいけないことになっています。

税務署が反面調査をしてもよいのは、国税通則法という法律により「必要があるとき(同法74条の2)」と定められているのです。これにより、やたらな反面調査はできません。

では、その「必要があるとき」とは具体的にはどういうときなのか? どういうときに、税務署は反面調査をしよう、したほうがいい、と考えるのか?

これは、当社にとっては「反面調査をされてしまう理由」にあたります。主に次の4つです ↓

【 反面調査が必要であるときとは、の具体例 】

- 不正があるとき ・・・ 請求書や領収書等の改ざんなど

- 嘘をついているとき ・・・ 事実とは違うことを言う、事実を隠す

- 不備があるとき ・・・ 調査に耐えうるだけの帳簿書類等を備えていない

- 調査に協力的でないとき ・・・ 調査官の質問に答えない、調査に必要な帳簿書類を提示しない

以上のような場合、税務署にとっては、「反面調査をする理由」となりえます。ただし、ほんとうに反面調査に踏み切るにはまだ不足。それは、

そもそもの調査先である「当社」への本調査をじゅうぶんにやってもなお、反面調査をもって確認するしかないという状況である

と言えるかどうかです。

ですから、なにかしらの「アヤシさ」があったとしても。本調査をさておいて、カンタンに反面調査をしてはいけませんよ。ということです。

そういう意味で言うならば、反面調査を回避するためには、調査を受ける側も必要に応じて調査協力を惜しまない、という努力は必要でしょう。

そのあたりも踏まえて、怖い反面調査をされないようにするための対策について、続いてみていくことにしましょう。

反面調査をされないための対策

さきほど、税務署が反面調査をできるのは「必要があるとき」だということをお話しました。必要がなければ反面調査はできない、これはとても重要なところです。

理屈ではシンプルなことなのですが、実際の現場では税務署と当社とで「見解の相違」ということが起こりえます。

つまり、税務署は反面調査の「必要がある」と考えるが、当社は「必要ない」と考えるようなケース。ところが、これは結果論でしかありません。

なぜならば、税務署は税務署で「必要がある」と考えれば、反面調査を行ってしまう可能性はゼロではないからです。

反面調査が行われてしまったあとでは、「必要はなかった!」というクレームや訴えを起こしたところで後の祭り。すでに、取引先から持たれた疑いを払しょくすることは困難なのですから。

したがって、反面調査への対策は、あくまで「事前」です。反面調査が行われる前に止めなければ意味がない。下記のとおりです ↓

【 反面調査への対策 】

- そもそも【反面調査が必要であるときとは、の具体例】に挙げられるような行為をしない。また、そのようなそぶりもしない、話をあいまいにしようとしない

- もしも調査官が反面調査をにおわせるような言動をした場合、調査の理由(たとえば不正や嘘)が事実でないのであれば、徹底的に主張して反面調査を制止する

というように、調査官にはカンタンに「反面調査をしよう」あるいは「反面調査をしてもいいだろう」とは思わせないようにすることです。

本調査で事足りることを説き、協力的な姿勢を示すことができれば。反面調査が行われる機会を減らすことができるはずです。

まとめ

「反面調査」をされてしまう理由と対策についてお話をしてきました。

場合によっては、申告の誤り・税金追徴よりも怖いのが反面調査です。

税務調査が行われる場合には、反面調査についても念頭に置いた税務署への対応を心がけましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから