医療法人のみなさん、認定医療法人制度をご存知ですか?

これを見逃してはいけません! 制度を利用するか否かにかかわらず。必ずいちどはご検討を。

ということで、大注目の「認定医療法人制度」のポイント・注意点をまとめます。

大注目の「認定医療法人」制度とはなにか?

多くの「医療法人」にとって無関心ではいられない「認定医療法人」の制度がスタートしています。

認定医療法人制度とは、をひとことで言い表すならば次のとおりです ↓

「持ち分あり医療法人」から「持ち分なし医療法人」への移行を、税金負担無しで実現可能にする制度

「持ち分あり」とか「持ち分なし」のハナシはのちほどするとして。ここでまず押さえるべきは、上記のオレンジ色太字の部分です。

つまり。持ち分ありの医療法人が、持ち分なしの医療法人に、税金負担無しで移行できる。それが認定医療法人制度。

この制度がどうして多くの医療法人にとって大注目なのか? 次の「背景」が挙げられます。

- 現在、およそ 50,000ほどある医療法人のうち、8割が「持ち分あり」の医療法人

- 「持ち分あり」の医療法人は、多額の税金問題を抱えている → 「持ち分なし」に移行したい

- これまで「持ち分あり」の医療法人が、「持ち分なし」に移行するには高いハードルがあった

上記のとおり、たくさんの「持ち分あり」医療法人が税金問題を抱えながらも、「持ち分なし」医療法人に移行できないという背景があったわけです。

それがこのたびの「認定医療法人制度」により、解決できるかもしれない。ということでの大注目、となっています。

そもそも「持ち分あり」とか「持ち分なし」とかって?

このあと認定医療法人制度を知るにあたり。まずは、医療法人の「持ち分あり・なし」について理解をしておきましょう。

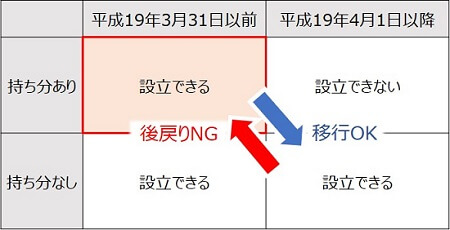

医療法人を大きく2つに分けると、「持ち分あり」と「持ち分なし」とに区分されます。下図の縦軸のとおりです↓

続いて横軸を見ると、時間で分かれています。平成19年3月31日以前か平成19年4月1日以後かという区分です。

というわけで、上図のとおり、持ち分ありもなしも設立できた平成19年3月31日以前に対し。平成19年4月1日以後は、医療法改正により、持ち分なしでしか設立ができなくなっています。

つまり、持ち分あり医療法人というのは、比較的古く(平成19年3月31日以前)に設立されたのだ、ということがわかります。

それから、もうひとつ。従来から存在している「持ち分あり医療法人」は、持ち分なしに移行できるというしくみになっています(上図の青矢印)。

ただし、移行は一方通行です。いちど「持ち分なし」に移行したら、「持ち分あり」に戻るということはできません(上図の赤矢印)。ここは注意です。

それではこのあと、「持ち分あり」と「持ち分なし」の特徴についてみていきます。

全医療法人の8割を占める「持ち分あり」とは?

現在、全医療法人の大多数を占める「持ち分あり」とはどういう特徴を持つ医療法人なのか? 図で見てしまいましょう ↓

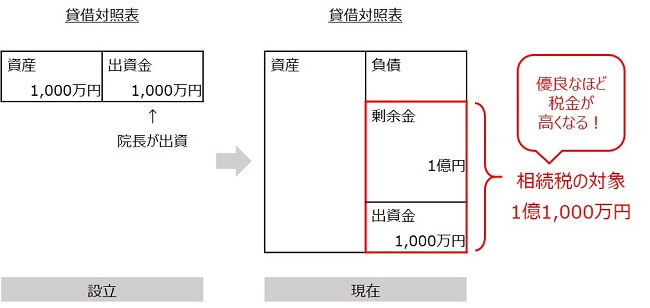

上図は、院長が1,000万円を出資して(=出資金)、医療法人を設立したという前提です。

その後現在に至るまで、医療法人は順調に成長を続け、出資の10倍の利益 1億円を積み上げた(=剰余金)とします。

もしもいま、院長がお亡くなりなってしまったら。医療法人に対する出資金は「相続財産」として、相続税の対象になります。

このとき、相続税の対象になる部分は、上図の赤枠部分「1億1,000万円」です。出資当初の1,000万円ではありません。

つまり。「持ち分あり」とは、医療法人に積み上がる利益(=剰余金)について、出資に応じて権利を持つというのが特徴です。

基本的に医療法人は高収益であり、利益が積み上がることが多く、相続や事業承継に支障をきたす。というのが、「持ち分あり」医療法人の税金問題です。

院長の相続人である家族が、出資金1億1,000万円に対する相続税分のおカネを持っていない場合。相続税が払えない! ということになるわけです。

移行した先の「持ち分なし」とは?

多額の税金問題に悩む「持ち分あり」の医療法人に対して、「持ち分なし」の医療法人の特徴とは? こちらも図で見てみましょう ↓

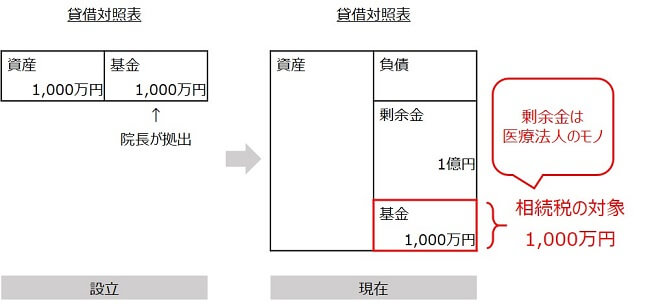

院長が1,000万円を拠出して(=基金)、医療法人を設立したという前提です。

「持ち分あり」のときと、ビミョーに言葉遣いが異なります。「出資金」だったところが「基金」という言葉に置き換わったりしています。

イメージとしては、「出資金」は一般の会社で言うところの「資本金」です。いっぽうの「基金」は、「借入金(院長からの)」に当たるものだと考えましょう。

というわけで、「基金 ≒ 借入金」ですから、積み上がる利益(=剰余金)とは無関係です。「持ち分あり」の出資金のように権利を持ちません。

ゆえに、「持ち分なし」の医療法人は、どれだけ利益を積み上げようとも、院長の相続税が増加していくことはないわけです。

相続税の対象は、院長から見たときには貸付金に当たる「基金」の額 1,000万円のみ。ここが、「持ち分あり」との差になります。

「持ち分あり」から「持ち分なし」に移行する3つの方法

ここまでの話をまとめると。「持ち分あり」の医療法人は税金問題を抱えている。「持ち分なし」の医療法人にはそれがない。

よって、「持ち分あり」から「持ち分なし」に移行できるのであれば、それもひとつの選択肢だ。ということがわかりました。

では、移行の手段とは? 大きく3つあります ↓

- 【従来から】医療法人が多額の贈与税を負担しつつ、「持ち分なし」へ移行する

- 【従来から】高いハードルをクリアして、無税で社会医療法人・特定医療法人に移行する

- 【今回から】「認定医療法人」の認定を受け、無税で「持ち分なし」へ移行する

それぞれについて、以下で補足します。

【従来から】医療法人が多額の贈与税を負担しつつ、「持ち分なし」へ移行する

今回はじまった「認定医療法人制度」以前であっても、従来から移行自体はできました。

ただし、基本的には、医療法人が「多額の贈与税」を負担することで移行するというしくみであり、移行の大きな障害となっていました。

「多額の贈与税」について、ごくごくカンタンに説明すると。もし、無税で「持ち分あり」から「持ち分なし」へ移行できてしまうと、国は税金を取りっぱぐれます。

たとえば、「持ち分あり」の医療法人が、移行直前に積み上げている利益(=剰余金)が1億円あったとして。

移行しなければ、その1億円の利益について、国はいつか税金(院長の死亡時の相続税など)を取ることができます。

これが「持ち分なし」に移行することで、税金を取ることができないとなると、国としては大損失になります。

よって、「移行時」に、利益 1億円に対する税金を贈与税(出資者から医療法人への利益の贈与と考える)として、医療法人に負担を求めていました。

しかしながら、最高税率 55%の贈与税となると、医療法人が負担する税金は億円単位になることもしばしば。移行する医療法人はごくわずかだったのです。

【従来から】高いハードルをクリアして、無税で社会医療法人・特定医療法人に移行する

従来からある移行手段としてもうひとつ。社会医療法人または特定医療法人に移行するという手段があります。

こちらは、さきほどの移行とは異なり、「多額の贈与税」問題はありません。

贈与税の負担なく、「持ち分あり」の医療法人から、「持ち分なし」の社会医療法人または特定医療法人に移行できるのがメリットです。

しかし、世の中はそう甘くありません。社会医療法人や特定医療法人に移行するには、きわめて高いハードルが課せられています。

たとえば、「同族役員が3分の1以下」という要件。大病院ならまだしも、街のクリニック(診療所)などは同族経営(役員が家族ばかり)なのであり。

わざわざ他人を役員に巻き込んでまで移行する、という動機は生まれないでしょう。

また、他の要件も非常にきびしいもので、社会医療法人や特定医療法人に移行するという選択肢は一般的ではないのです。

【今回から】「認定医療法人」の認定を受け、無税で「持ち分なし」へ移行する

というわけで、ここまで見てきた【従来から】ある手段では、「持ち分なし」に移行することはたいへん難しい状態にありました。

そこに登場したのが、今回の「認定医療法人制度」です。一定の要件を満たし、厚生労働大臣の認定を受ける必要はありますが、ハードルが格段に下がりました。

注意や工夫をすることで、一定の要件を満たすことができる可能性が多分にあります。

要件をクリアして認定を受けることができれば、従来の税金問題の解決につながるこの制度。現在、「持ち分あり」の医療法人は要チェックです。

このあと、認定医療法人制度について、もう少し詳しく見ていきます。

認定医療法人制度のポイント・注意点

注目の「認定医療法人制度」の認定期限は平成32年9月末までです。

それまでの間に、認定医療法人に求められる「一定の要件」を満たす体制を整えつつ、認定申請に必要な書類を準備します。

書類が準備できたら、厚生労働大臣の認定申請を行い、平成32年9月末までに認定を受けるという流れになります。

まずは、「一定の要件」の内容について確認をしてみましょう。

認定医療法人の認定要件とは?

認定医療法人の気になる「一定の要件」とは、次のとおりです ↓

- 移行することについて、社員総会の決議があること

- 移行の計画が、有効かつ適切であること

- 3年以内に移行する計画であること

- 医療法人関係者に、特別な利益を供与しないこと

- 役員報酬について、不当に高額とならないこと

- 遊休財産額は、事業にかかる費用を超えないこと

- 法令違反、帳簿書類の隠ぺいなどがないこと

- 保険診療報酬にかかる収入等が、全体の80%超

- 自費患者への請求金額が、保険診療と同一基準であること

- 医療収入が医療費用の150%以内であること

細かい説明をするとキリがないので省かせてもらいますが、多くの医療法人でクリアが期待できる要件になっています。

また、これまで(過去)はできていなかったということでも。これから改善して対応できるのであればOK、という柔軟性もある要件です。

「持ち分あり」の医療法人は、ぜひいちど、要件のチェックを行いましょう。

認定医療法人制度のスケジュール

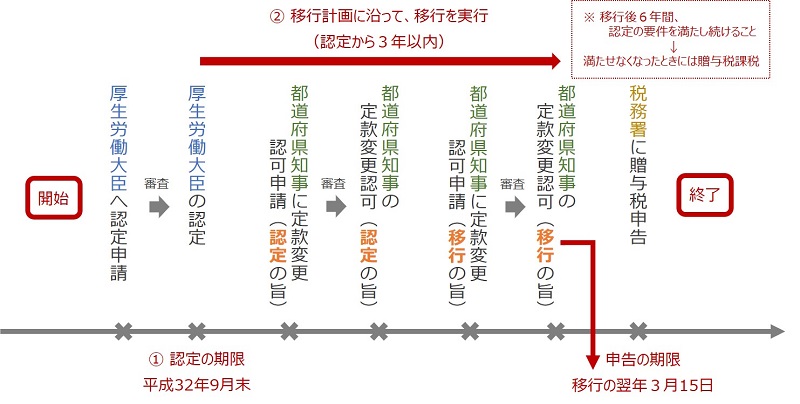

一定の要件をクリアできそうだとして、制度の利用を試みる場合のスケジュール(概要)は次のとおりです ↓

ポイントは、平成32年9月末までに、厚生労働大臣の認定を受けること(上図の①)。

認定を受けるには、各種の書類を準備し、厚生労働大臣に申請をします。審査の期間もありますので、余裕をもった早めの申請に注意です。

認定後は都道府県知事への定款変更などを経て、計画書に記した移行期限(最大3年間)までに移行することになります(上図の②)。

認定日から移行期限までのあいだに、計画を実行することができて、晴れて「持ち分なし」の医療法人となるわけです。

移行完了後は、その翌年の3月15日までに、税務署に対して贈与税申告をしなければいけません。

納税はないのですが、本来払うべきだった贈与税(認定を受けることなく移行した場合に、医療法人に課せられたはずの贈与税)を計算して申告するのです。

以上のとおり、移行までには少なくない時間と手間がかかります。はじめから終わりまで、しっかりとしたスケジュール管理が重要です。

なお、上図の右上「※」の注書きもポイントです。認定時の一定の要件を、移行から6年間満たす必要があります。

満たすことができなくなれば、その時点で贈与税が課税される点には注意が必要です。

まとめ

「認定医療法人制度」についてお話をしてきました。

「持ち分あり」の医療法人から「持ち分なし」の医療法人に移行することで、多額の節税効果を発揮する可能性があります。

ただし、必ずしも「持ち分なし」のほうがベストだ、ということでもありません。

事業承継を含めた今後の方向性いかんでは、あえて「持ち分あり」という考え方もアリです。

迷うようであれば、顧問税理士などに相談をしてみるのもよいでしょう。

いずれにせよ、認定医療法人制度は大きな制度改正であり、利用の有無を必ずチェックするようにしましょう。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから