”あれ、お客さまからの売上入金が多すぎる”あるいは”少なすぎる”という場合。

帳簿つけ(経理)の「仕訳」はどうしたらよいのか? 6つのパターンについてお話をしていきます。

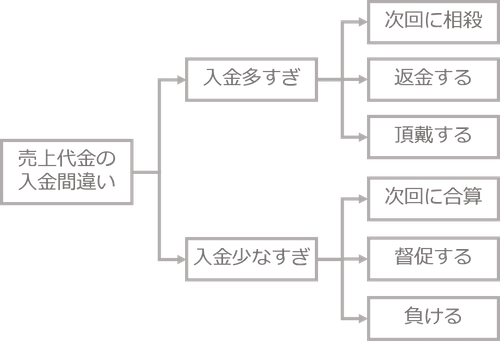

売上代金の入金が多すぎた・少なすぎたときの対応は6パターン

商売をしていれば付いて回るのが「売上代金の入金」です。

売り上げたら請求をして、請求をしたら入金があって。ということの繰り返しです。

では、その「売上代金の入金」について。請求金額より入金が多すぎる、あるいは、少なすぎるという場合。つまり、売上代金の入金間違いがある場合。

帳簿つけ(経理)をするときの仕訳はどうしたらよいのか、お話をしていきます。

入金間違いへの「対応」によって、6つのパターンに分かれます。下図のとおりです ↓

それでは、順番に見ていきましょう。

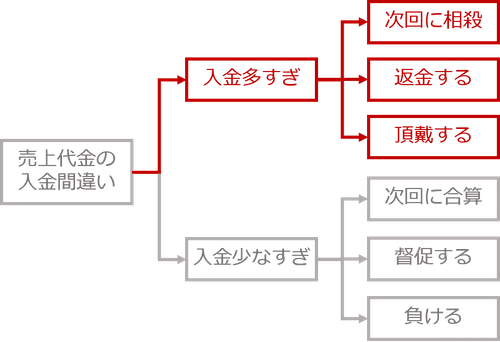

売上代金の入金が多すぎた場合の仕訳

まずは、売上代金の入金が「多すぎた」場合について。その対応別に、3つのパターンを見ていきます。

下図のうち、赤色部分です ↓

次回に相殺する

売上代金の入金が「多すぎた」場合。継続的に取引をしているお客さまであれば、「次回に相殺」をする。という対応があります。

このときの仕訳について、売上時から順を追って見ていきましょう。はじめに、「売上時(請求時)」から ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時・1回め】 | 売掛金 | 50,000 | 売上高 | 50,000 | 〇〇商事 売上 |

続いて、「入金時」。入金が、5,000円多すぎたという例で ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時・1回め】 | 普通預金 | 55,000 | 売掛金 | 55,000 | 〇〇商事 入金(5,000円過入金) |

この時点で、「売掛金」の残高はマイナス 5,000円ですが保留します。続いて、次の「売上時(請求時)」 ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時・2回め】 | 売掛金 | 70,000 | 売上高 | 70,000 | 〇〇商事 売上 |

本来であれば、70,000円の入金をいただくところですが、すでに 5,000円を多く入金されていますから、65,000円を入金してもらいます ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時・2回め】 | 普通預金 | 65,000 | 売掛金 | 65,000 | 〇〇商事 入金(5,000円過入金分相殺) |

これで、〇〇商事の入金が「多すぎた」は解消します。

上記の例で、「売掛金」の残高はマイナス 5,000円の状態で決算日を迎えた場合。マイナスの残高はよろしくありませんので、次のような仕訳をしておくとよいでしょう ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【決算日】 | 売掛金 | 5,000 | 預り金 | 5,000 | 〇〇商事 過入金分・科目振替 |

決算日が明けたら(期首)には、決算日とは逆の仕訳をして、元に戻しておきましょう ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【期首】 | 預り金 | 5,000 | 売掛金 | 5,000 | 〇〇商事 過入金分・科目振替 |

返金する

売上代金の入金が「多すぎた」場合。継続的に取引をしているお客さまではない、あるいは、多すぎた金額が大きいときには「返金」する。という対応があります。

このときの仕訳について、売上時から順を追って見ていきましょう。はじめに、「売上時(請求時)」から ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時】 | 売掛金 | 50,000 | 売上高 | 50,000 | 〇〇商事 売上 |

これに対して、まさかのケタ違い入金… 実務ではときどきありますね、はい。 ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時】 | 普通預金 | 500,000 | 売掛金 | 500,000 | 〇〇商事 入金(450,000円過入金) |

この時点で、「売掛金」の残高はマイナス 450,000円になりますが。多すぎた分をすぐに返金します ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【返金時】 | 売掛金 | 450,000 | 普通預金 | 450,000 | 〇〇商事 過入金分返金 |

これで、〇〇商事の入金が「多すぎた」は解消します。

ちなみに、上記の「返金時」の仕訳は、返金する際の振込手数料をお客さま負担にするケースです(お客さまが間違えたのですから、負担をしてもらうのがスジでしょう)。

振込手数料分も合わせて、多すぎた 450,000円を返金すると、上記のような仕訳になります。

もしも、こちらが負担をするというのであれば、仕訳は次のとおりです。ご参考まで ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【返金時】 | 売掛金 | 450,000 | 普通預金 | 450,000 | 〇〇商事 過入金分返金 |

| 支払手数料 | 864 | 普通預金 | 864 | 振込手数料 |

頂戴する

売上代金の入金が「多すぎた」場合。継続的に取引をしているお客さまではない、かつ、多すぎた金額が少額であるようなときには、そのまま「頂戴」する。という対応があります。

このときの仕訳について、売上時から順を追って見ていきましょう。はじめに、「売上時(請求時)」から ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時】 | 売掛金 | 49,900 | 売上高 | 49,900 | 〇〇商事 売上 |

お客さまが請求金額を見間違えて、90円多く入金してきたというケース ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時】 | 普通預金 | 49,990 | 売掛金 | 49,990 | 〇〇商事 入金(90円過入金) |

この時点で、「売掛金」の残高はマイナス 90円になりますが。多すぎた金額を「頂戴する」ということで決着したのであれば ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時】 | 売掛金 | 90 | 雑収入(あるいは売上高) | 90 | 〇〇商事 過入金分・科目振替 |

これで、〇〇商事の入金が「多すぎた」は解消します。

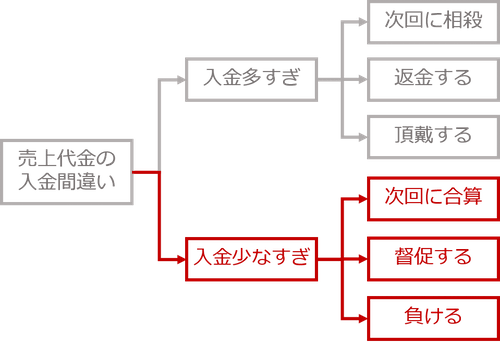

売上代金の入金が少なすぎた場合の仕訳

まずは、売上代金の入金が「少なすぎた」場合について。その対応別に、3つのパターンを見ていきます。

下図のうち、赤色部分です ↓

次回に合算する

売上代金の入金が「少なすぎた」場合。継続的に取引をしているお客さまであれば、「次回に合算」をしてもらう。という対応があります。

このときの仕訳について、売上時から順を追って見ていきましょう。はじめに、「売上時(請求時)」から ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時・1回め】 | 売掛金 | 55,000 | 売上高 | 55,000 | 〇〇商事 売上 |

続いて、「入金時」。入金が、5,000円少なすぎたという例で ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時・1回め】 | 普通預金 | 50,000 | 売掛金 | 50,000 | 〇〇商事 入金(5,000円不足) |

この時点で、「売掛金」の残高は 5,000円ですが保留します。続いて、次の「売上時(請求時)」 ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時・2回め】 | 売掛金 | 70,000 | 売上高 | 70,000 | 〇〇商事 売上 |

本来であれば、70,000円の入金をいただくところですが、5,000円の不足がありますから、75,000円を入金してもらいます ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時・2回め】 | 普通預金 | 75,000 | 売掛金 | 75,000 | 〇〇商事 入金(5,000円不足分含む) |

これで、〇〇商事の入金が「少なすぎた」は解消します。

督促する

売上代金の入金が「少なすぎた」場合。継続的に取引をしているお客さまではない、あるいは、少なすぎた金額が大きいときには「督促」する。という対応があります。

このときの仕訳について、売上時から順を追って見ていきましょう。はじめに、「売上時(請求時)」から ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時】 | 売掛金 | 500,000 | 売上高 | 500,000 | 〇〇商事 売上 |

これに対して、またしてもケタ違い入金… やはり実務ではときどきあります ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時】 | 普通預金 | 50,000 | 売掛金 | 50,000 | 〇〇商事 入金(450,000円不足) |

この時点で、「売掛金」の残高 450,000円。少なすぎた分をすぐに督促して、入金してもらいます ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【督促後に入金時】 | 普通預金 | 450,000 | 売掛金 | 450,000 | 〇〇商事 不足分入金 |

これで、〇〇商事の入金が「少なすぎた」は解消します。

負ける

売上代金の入金が「少なすぎた」場合。継続的に取引をしているお客さまではない、かつ、少なすぎた金額が少額であるようなときには、そのまま「負ける」。という対応があります。

このときの仕訳について、売上時から順を追って見ていきましょう。はじめに、「売上時(請求時)」から ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時】 | 売掛金 | 49,990 | 売上高 | 49,990 | 〇〇商事 売上 |

お客さまが請求金額を見間違えて、90円少なく入金してきたというケース ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【入金時】 | 普通預金 | 49,900 | 売掛金 | 49,900 | 〇〇商事 入金(90円不足) |

この時点で、「売掛金」の残高は 90円になりますが。少なすぎた金額を、こちらが「負ける」ということで決着したのであれば ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | 摘要 | |

| 【売上時】 | 雑損失(あるいは売上高) | 90 | 売掛金 | 90 | 〇〇商事 入金不足分・科目振替 |

これで、〇〇商事の入金が「少なすぎた」は解消します。

フリーランスにおすすめのメニュー

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

じぶんで確定申告・経理のコンサルティング

経理・税金・確定申告の個別相談

まとめ

売上代金の入金が多すぎたとき・少なすぎたときの仕訳、についてお話をしてきました。

商売を続けていると、「入金間違い」はときどき起こります。

ときどき、であるために、仕訳に迷うところでもありますが。こちらの記事で、パターンに応じて確認をしてみましょう。