確定申告が終わって、次の年の帳簿つけをはじめる前に。まずは「期首残高」の確認をしましょう、というお話です。

期首残高には、確認をすべきだいじな注意点が3つあります。

「期首残高」の確認はしましたか?

確定申告終わった〜!

も、つかの間。次の年の確定申告に向けて、また帳簿つけ(経理)がはじまります。

そんな個人事業者・フリーランスの方に、まず気をつけてほしいのが「期首残高(きしゅざんだか)」です。

期首残高とは文字どおり、「その年のはじめ(期首)の残高」を指します。

もし、その確認ができていなかったり、間違っていたりすれば。そのあとの残高に影響が出ますから、結果的に帳簿つけを間違えてしまうことになります。

そこで。確定申告が終わったら確認をすべき「期首残高」について、注意点をお話していきます。次の3つです ↓

- 貸借対照表の前年末の残高を引き継ぐ

- 事業主貸・事業主借・元入金の引き継ぎは特殊

- 前年末の誤りは「今年の期首」で修正する

それでは、このあと順番に見ていきましょう。

確定申告が終わったら確認すべき「期首残高」の注意点

《注意点①》貸借対照表の前年末の残高を引き継ぐ

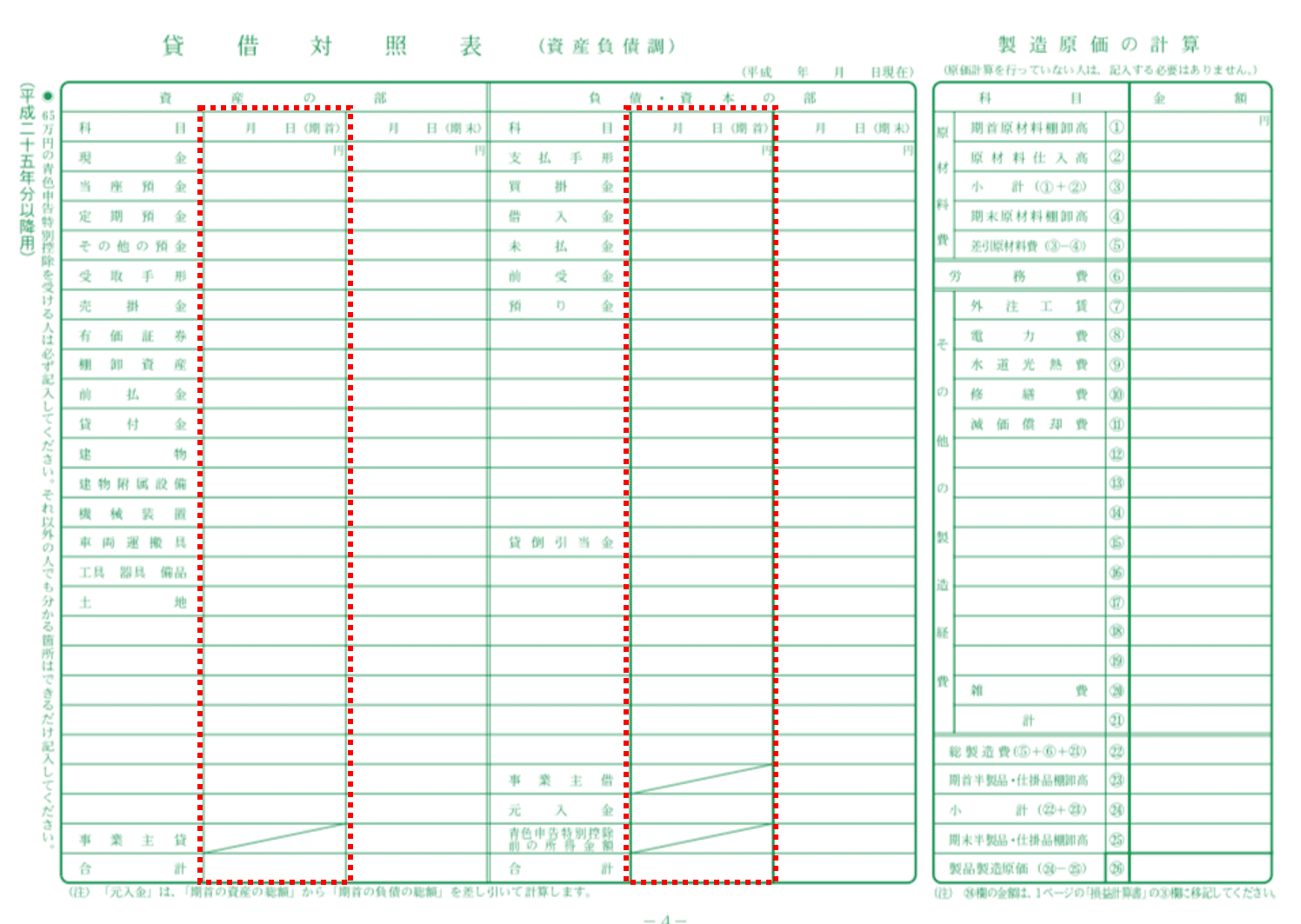

はじめに、「期首残高とは何なのか?」について確認をしておきましょう。確定申告の際に作成する「青色申告決算書」で言うとココです ↓

クリックで拡大できます

上図の「赤色枠」のところが「期首残高」になります。

たとえば、いまが「2018年分」の確定申告が終わったところだとします。上図はその翌年、「2019年分」の青色申告決算書で言うと、「期首残高はココですよ」をあらわしています。

したがって「2018年分」の確定申告が終わったら、「2019年分」について、上図の赤色枠内の数字を確認しましょう。ということになります。

ところが。上図のような青色申告決算書をつくるのは「確定申告のとき」でしょうから、すぐには確認ができませんよね。

そこで、実際には「試算表」で確認をします。

試算表の「貸借対照表」で期首残高を見る

何かしらの会計ソフトで帳簿つけをしている、と仮定して。さきほどまでの例で言うと、2019年分の「試算表」という帳票を会計ソフトで開いてみましょう。

使っている会計ソフトによっては、「試算表」ではなく「残高試算表」などと表記をしているものもあります。

いずれにせよ、「試算表」を開いたら。こんどは、「貸借対照表」を選択します。

試算表は、貸借対照表と損益計算書にわかれていますので、そのうち「貸借対照表」を選択する。ということです。

すると、その「いちばん左端」に、期首残高の数字が掲載されているはずなので確認をしてみましょう。

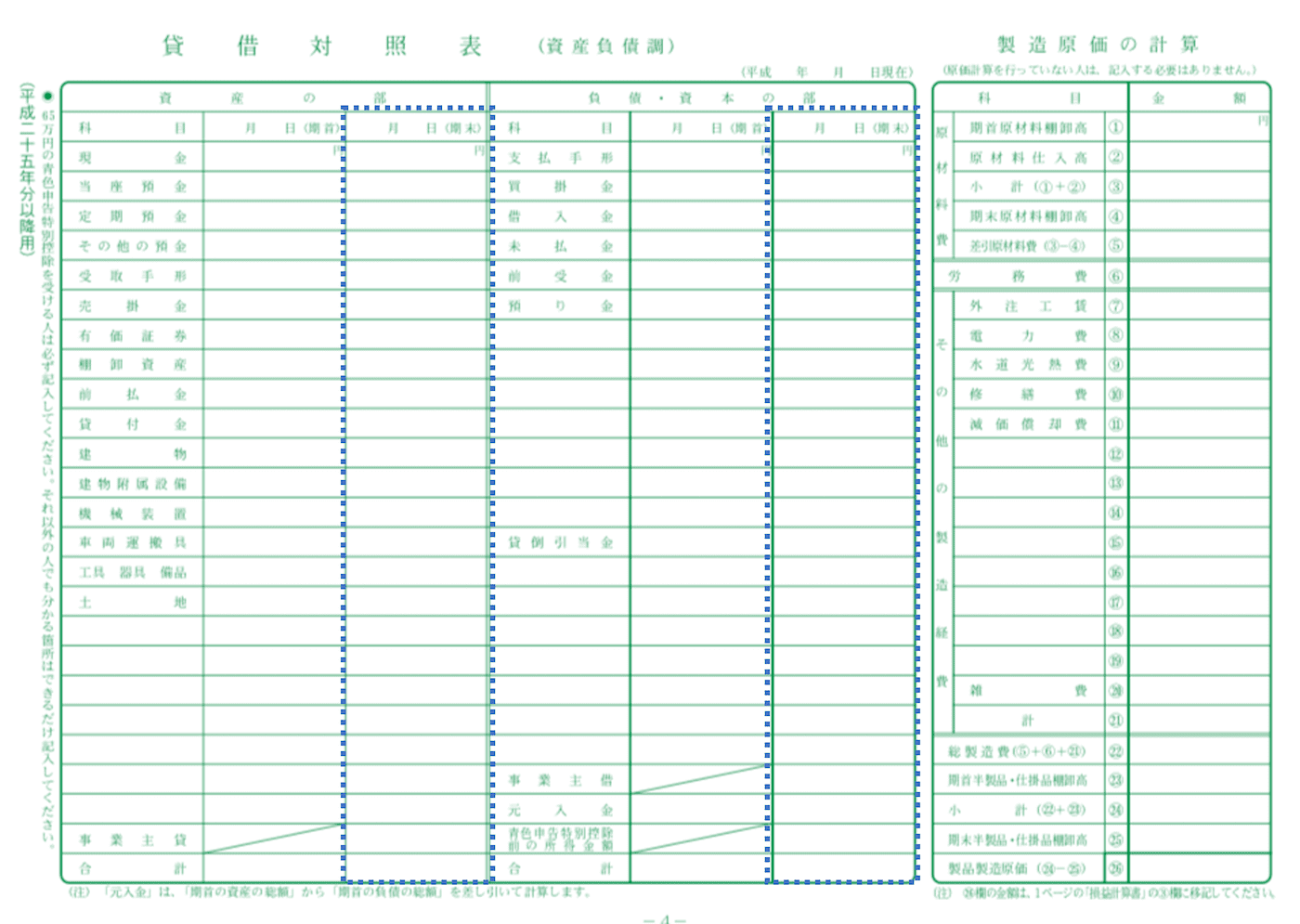

なにを確認するのか? 前期末の残高と合っているかどうか、です。「前期末の残高」は、「2018年分」の青色申告決算書のココです ↓

クリックで拡大できます

上図の「青色枠」のところが2018年分の「前期末の残高」であり、2019年分の「期首残高」にあたります。

両者を見比べながら、それぞれの勘定科目について、前期末の残高と期首残高とが同じ金額になっているかな? と確認をしていきましょう。

会計ソフトを使っていれば合ってるに決まってる、わけではない

そんな確認をせずとも、会計ソフトを使っていれば合っているに決まっているのではないか。と、思われるかもしれません。

つまり。前期末の残高が翌年の期首残高に、自動的に繰り越されているのではないか、と。

そのとおりです。ただし、問題は「繰越処理をしたタイミング」です。

最終的な数字(残高)が確定する前に、会計ソフトで繰越処理をした場合。そのときの数字、確定していない数字のまま、翌年に繰り越されることになります。

その後、数字が変わったときには、「前期末の残高と期首残高とが合っていない」ということが起こりうるのです。

したがって、数字が確定したタイミングで繰越をしていればOKですが、確定する前のタイミングで繰越をしている場合には気をつけなければいけません。

そのうえで、「前期末の残高と期首残高とが合っていない」のであれば、使っている会計ソフトのやり方に応じて、繰越処理をやりなおして残高を合わせましょう。

損益計算書の残高はゼロからスタート

ところで、青色申告決算書には「貸借対照表」のほかに「損益計算書」もあります。損益計算書の残高はどうなるのか?

すべてゼロになります。確定申告が終わり、次の年になると、損益計算書の売上や経費の金額はすべてゼロにリセットされます。

貸借対照表は年が変わっても数字(残高)はつながっていきますが、損益計算書は1年ごとに区切られる。という違いを覚えておきましょう。

《注意点②》事業主貸・事業主借・元入金の引き継ぎは特殊

《注意点①》では、貸借対照表の各勘定科目について「前期末の残高」と「期首残高」とを確認しましょう、という話をしました。

さきほどまでの例で言えば、「前期末の残高」とは2018年分の青色申告決算書の数字、「期首残高」とは2019年分の試算表の数字。

その両者の数字を、各勘定科目ごとに突き合わせをすればよいだけです。

ところが、突き合わせをするだけでは確認できない、特殊な勘定科目があります。

それが、「事業主貸、事業主借、元入金」の3つです。これらの期首残高はこうなります ↓

- 事業主貸 → ゼロ

- 事業主借 → ゼロ

- 元入金 → ①前期末の事業主借の残高+②前期末の元入金の残高 +③前期末の青色申告特別控除前の所得金額-④前期末の事業主貸の残高

事業主貸と事業主借がゼロになる、というのはともかく。元入金の算式には、思わず「なんじゃこりゃあ!」と叫びたくもなるでしょう。

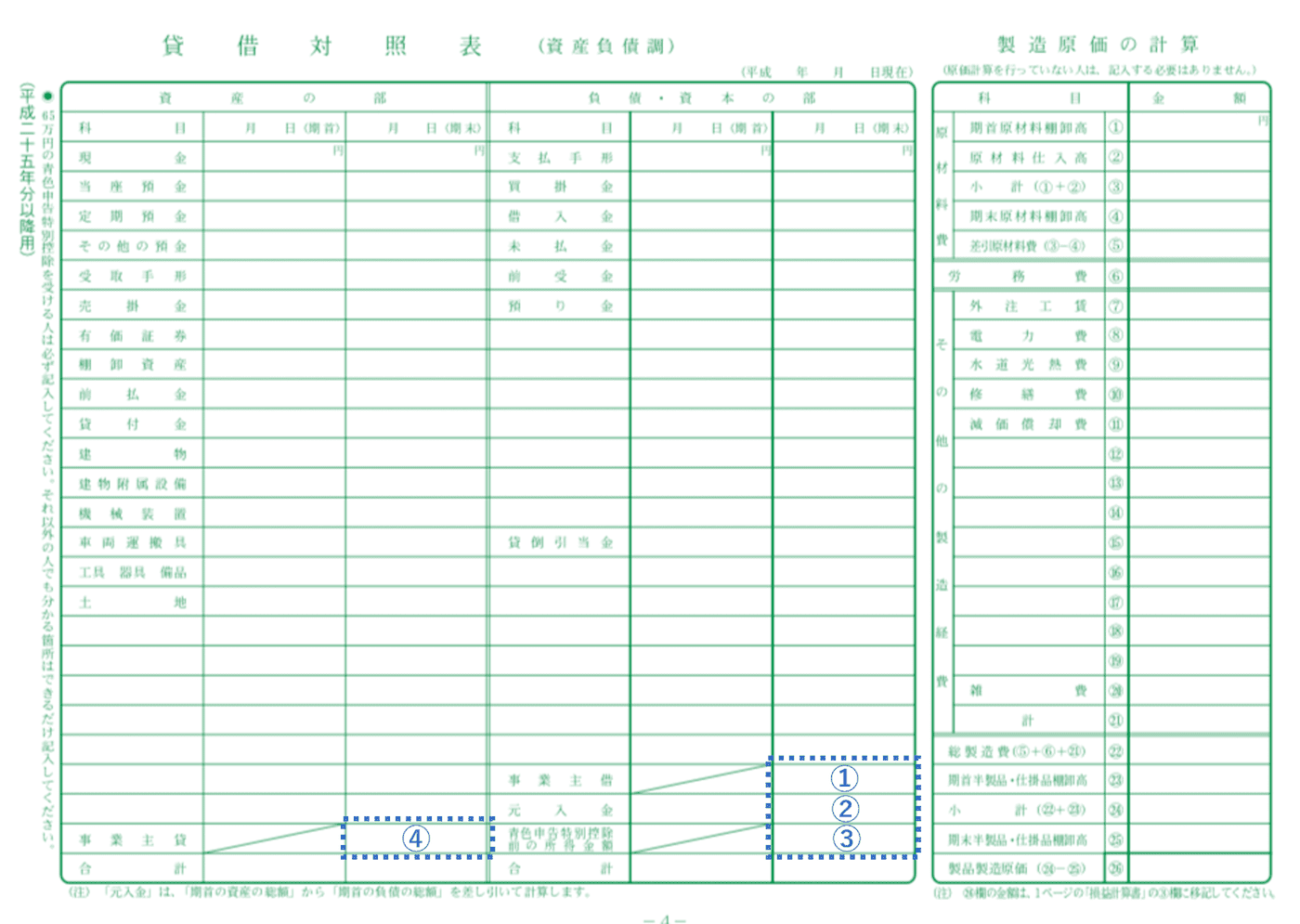

ひとまず、叫ぶのはガマンして、算式にあらわれる4つの数字(①〜④)をどこで確認するのか? というとコチラです ↓

クリックで拡大できます

前年(例で言うと2018年分)の青色申告決算書から、上図の4つの数字を拾い、さきほどの算式にあてはめて計算をしてみましょう。

計算して求められた数字が、翌年(例で言うと2019年分)の試算表の、元入金の期首残高に繰り越されているはずです。

もし数字が違っている、という場合。《注意点①》で触れた「繰越処理をしたタイミング」に問題がなかったか、確認をしてみましょう。

なお、元入金の算式について理解を深めたいという方は、こちらの記事もどうぞ ↓

《注意点③》前年末の誤りは「今年の期首」で修正する

貸借対照表の各勘定科目について「前期末の残高」と「期首残高」とを確認している際、もしも「前年末の誤り」に気付いたら。

つまり、前年の貸借対照表が間違ってた! というケースです。

このときには、前年の貸借対照表を修正するのではなく、翌年の期首で修正することになります。

なぜならば、前年の貸借対照表は確定申告をしたことで数字が「確定」しているため、さかのぼって修正をするわけにはいかないからです。

そこで、翌年の期首で修正をして、正しい数字(残高)に合わせます、

具体的には、会計ソフトで次の仕訳をして、期首の残高を正しい残高に合わせましょう ↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 | ||

| 資産 | 前期末の残高が×××円少なすぎた | 資産(現金など) | ××× | 事業主借 | ××× |

| 前期末の残高が×××円多すぎた | 事業主貸 | ××× | 資産(現金など) | ××× | |

| 負債 | 前期末の残高が×××円少なすぎた | 事業主貸 | ××× | 負債(未払金など) | ××× |

| 前期末の残高が×××円多すぎた | 負債(未払金など) | ××× | 事業主借 | ××× | |

上表のとおり、修正をする勘定科目が「資産」の勘定科目か、「負債」の勘定科目かによって、仕訳が異なります。

たとえば。現金の前期末残高がほんとうは 100,000円だったのに、間違えて 90,000円になっていた、という場合。

現金は「資産」の項目であり、その残高が 10,000円「少なすぎた」のですから、上表の1列目の仕訳にあてはまります。結果、翌年期首の仕訳は次のとおりです ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

| 1月1日 | 現金 | 10,000 | 事業主借 | 10,000 |

前年末の誤りに気付いたのが、確定申告期限(3月15日)前であれば。すでに提出してしまった確定申告について、「訂正」の申告をすることができます。詳しくはこちらの記事をどうぞ ↓

収入・経費も間違っていたら、前年の申告の修正も

「前年末の誤り」について、収入・経費にも影響する、という場合。前述した仕訳とは別に、前年の申告を修正する必要があります。

たとえば。現金の前期末残高がほんとうは 100,000円だったのに、間違えて 90,000円になっていたのは、「売上 1,000円」の帳簿つけが漏れていたから。というようなケースです。

この場合には、前述した仕訳で現金の残高は修正することができますが、10,000円の売上を修正することはできませんよね。

そのままにしておくと、売上 10,000円(収入)が漏れた分だけ前年の利益は少なく計算されているため、納めるべき税金も少なすぎていることになります。

このように収入が間違っていることもあれば、経費が間違っていることもあるでしょう。納めるべき税金が少なすぎていることもあれば、多すぎていることもあるでしょう。

ケースに応じて、「更正の請求(払いすぎた税金を取り戻す)」あるいは「修正申告(少なすぎた税金を払う)」という対応が必要です。詳しくはこちらの記事を ↓

いずれにせよ、前年の収入・経費の誤りについては、今年(の期首)で修正というわけにはいかない。という点に注意が必要です。

まとめ

確定申告が終わったら確認すべき「期首残高」の注意点についてお話をしてきました。

あらたに翌年の帳簿つけをはじめる前に、期首残高の確認をしておきましょう。

その確認ができていなかったり、間違っていたりすれば。そのあとの残高に影響が出ますから、結果的に帳簿つけを間違えてしまうことになります。

- 貸借対照表の前年末の残高を引き継ぐ

- 事業主貸・事業主借・元入金の引き継ぎは特殊

- 前年末の誤りは今年で修正する