元入金(もといれきん)がマイナス?って、なんか間違えたかな…

そもそも「元入金」ってどういう意味なんだろうね、というフリーランス・個人事業者は少なくありません。

あなたはどうでしょう。うまく説明できますか? 今回はそんな「元入金」についてのお話です。

元入金が持っている3つの意味

フリーランス・個人事業者に特有の勘定科目に「元入金(もといれきん)」があります。耳慣れない「元入金」ですが、3つの意味合いを持っています。

- 開業のときの資金

- 利益の積み上げ

- 事業主貸、事業主借の差額

さぁ、ひとつひとつ見ていきましょうか。

《元入金の意味1》開業のときの資金

これは、会社(法人)でいうところの「資本金」的な意味合いです。ここからは、フリーランス・ジョーさんの具体例でお話をしていきます。

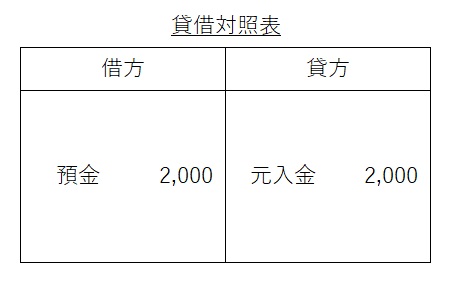

フリーランス・ジョーさんは開業する

- サラリーマンだったジョーさんは、コツコツ貯めた1,000を自己資金にして、フリーランスとして開業しました

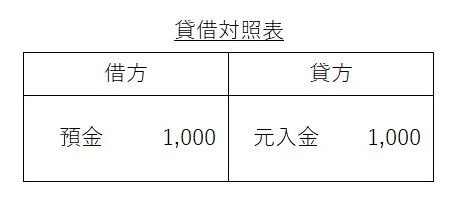

これを図解すると、

た、た、貸借対照表!?とビビる必要はありません。ちょっとしたパズルみたいなものですから。

簿記の世界を寄り道して、簿記のルールを手に入れる

このあとの説明に必要なので、寄り道します。すぐに元の道へ戻りますので、少しの間ガマンしてついてきてください。

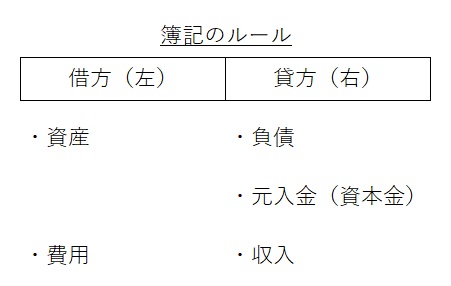

さて、さきほどの貸借対照表をもういちど見てください。左側を表す「借方(かりかた)」の金額と、右側を表す「貸方(かしかた)」の金額とは一致しています。

貸借対照表は、どんな取引が起きようとも必ず左右の金額は一致します。それが「複式簿記」です。「簿記」という言葉は聞いたことがあるのではないでしょうか。

借方とか貸方とかいう言葉は「簿記の世界の決めごと」であって、言葉の見た目ほどの意味はありません。右と左がある、ただそれだけです。

そんな「右と左」に関する簿記の決めごとをまとめると次のとおりです。

これから見ていく話(取引)には、5つの要素が出てきます。資産、負債、元入金(資本金)、費用、収入の5つ。

あらゆる取引はこの5つの要素に分解されて、それぞれ簿記のルールに従って「左と右(借方と貸方)」に分けられていきます。結果、左と右の金額は一致する。それが複式簿記。

はい、寄り道はこれでオシマイっ! この「簿記のルール」を手に、元の道へ戻ります。

もう一度、貸借対照表へ

元来た道に戻ったところで、さきほどの貸借対照表を再掲します。

貸借対照表というのは、「取引の5要素」のうち「資産、負債、元入金」を扱う帳票です。これによって、「事業の財政状態」を表わすのが、貸借対照表の役割です。

で。「簿記のルール」に沿って、ジョーさんの例を見れば。資産である「預金 1,000」は左側です。右側は、「元入金 1,000」ということで左右の金額は一致しています。

元入金は、会社(法人)でいうところの「資本金」的な意味合いだとお話ししましたよね。

このように。元入金は開業資金 1,000を表している、それがひとつめの「元入金の意味」です。

《元入金の意味2》利益の積み上げ

元入金の意味、2つめ。それは「利益の積み上げ」です。事業で生まれた利益は、元入金として積みあがっていきます。

ジョーさん、儲かる

ふたたびジョーさんの例で見ていきます。

- ジョーさんは、1,000の費用を支払って、2,000の収入をあげました(注・おカネのやりとりはすべて預金でしている)

これを図解すると、

うげっ、こんどは損益計算書まで!と思うかもしれませんが。寄り道で入手した「簿記のルール」があれば、なんてことはありません。

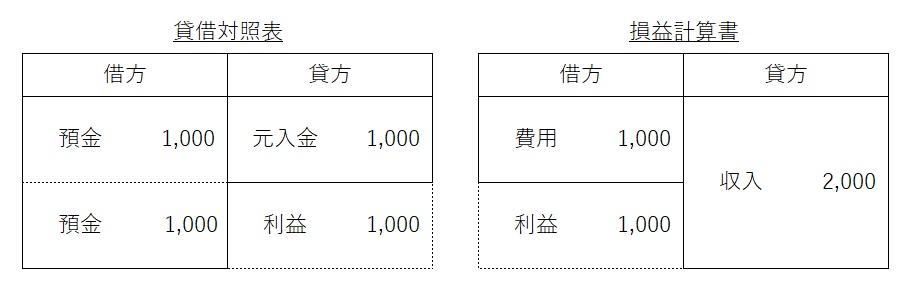

ちなみに損益計算書とは、「事業の経営成績(利益)」を明らかにすることを目的にした帳票。「取引の5要素」のうち、残りの2つ「収入、費用」を扱います。

で。ジョーさんの「収入 2,000」は、「簿記のルール」に従って、損益計算書の右側へ。「費用 1,000」は左側へ。って、左右の金額が合わないし!

はいはい、落ち着いてください。左右の「差額 1,000」が「利益 1,000」として、損益計算書を穴埋めし、左右のバランスを取ることになります。

損益計算書と貸借対照表は、利益でバランスを取る

ところで、「収入 2,000」「費用 1,000」はすべて預金で取引したという前提でした。ということは、収入と費用の差額 1,000は預金が増えることになります。

貸借対照表を見てみましょう。資産である「預金 1,000」が左側で加算されています。また、左右の金額が合わないじゃないか。2回目~っ!

だから、落ち着いて。その左右の差額もまた、さきほどの損益計算書同様、「利益 1,000」によって穴埋めされます。

そして利益は元入金になる

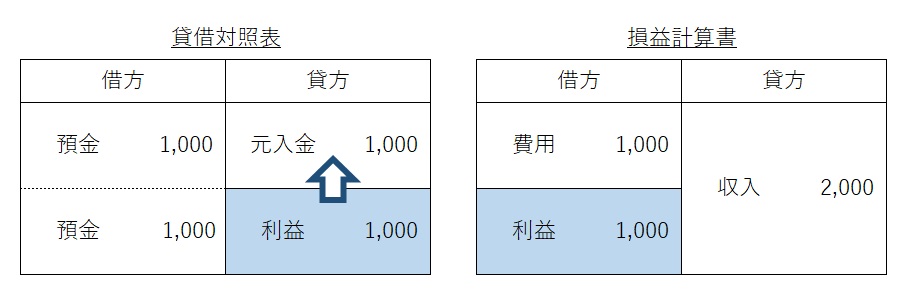

さきほどの、貸借対照表と損益計算書を再掲します。

こうして、貸借対照表に計上された「利益 1,000」はどうなるか? 決算を迎え、翌年になった瞬間に「元入金」に組み込まれます。

余談ですが。会社(法人)の場合には、利益の積み上げについては「利益剰余金」として、「資本金」とは区別された状態で表示されます。

フリーランス・個人事業者の場合には区別されることなく、利益はドンドンと元入金に組み込まれていくという違いがあります。

つまり、元入金はこの時点で。開業資金としての意味合いと、利益の積み上げとしての意味合いの2つを持っていることになります。

さいごに、翌年になった瞬間の貸借対照表を掲載します。

このように、貸借対照表は翌年に繰り越されますが。損益計算書のほうは翌年にはリセットされて、ゼロからはじまるしくみです。

《元入金の意味3》事業主貸と事業主借の差額

おつかれさまです。元入金の意味合いもこれで3つめ、最後です。事業主貸と事業主借の差額。へ?なにそれ。だいじょうぶ、説明しますよ。

ジョーさん、生活費が必要になる

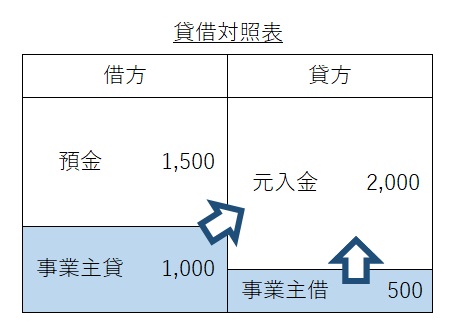

フリーランス・ジョーさん。「預金 2,000」となりましたが、生活費が必要です。

- ジョーさんは、生活費として「預金 1,000」を口座から引き出しました

- ところが、あまり使わずに済んだので「500」をふたたび口座に戻しました

これを図解すると、

事業主貸、事業主借について説明が必要ですね。

事業主貸は貸付金、事業主借は借入金

事業主であるジョーさんに、事業用のおカネを渡すことを「事業主貸」と言います。反対に。事業主であるジョーさんから、事業用のおカネを入れてもらうことを「事業主借」と言います。

「事業主貸」と「事業主借」という勘定科目も、「元入金」と同じく、フリーランス・個人事業者に特有のものです。

カンタンに言うと、事業主貸は貸付金、事業主借は借入金。オレがオレに貸して、オレがオレから借りる。というのも、ヘンなものですが。

フリーランス・個人事業者には「事業者」としての立場と、「事業者以外の個人」としての立場がある。そういうことです。詳しくはこちらの記事でどうぞ。

事業主貸と事業主借の差額を飲み込む元入金

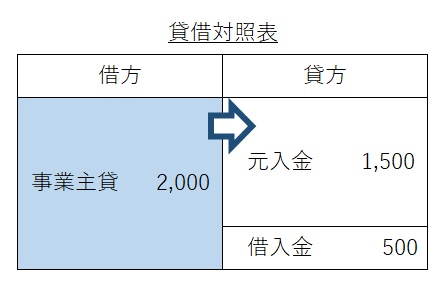

さきほどの図解を再掲です。

「簿記のルール」で図解を読み解きます。

まずは「事業主貸 1,000」は貸付金(資産)だということで、貸借対照表の左側へ。「事業主借 500」は借入金(負債)だということで右側へ。

続いて、預金について。「事業主貸 1,000」で預金を引き出して、「事業主借 500」で預金へ戻したわけですから、差額で500の預金が減ったことになります。

結果、もともと2,000あった預金から、500が減って1,500になっている。そのように読み解きます。

そして、ジョーさんはこの年。なんと収入をあげられず、損益計算書に記録される取引はありませんでした。ということで、貸借対照表を翌年に繰り越します。

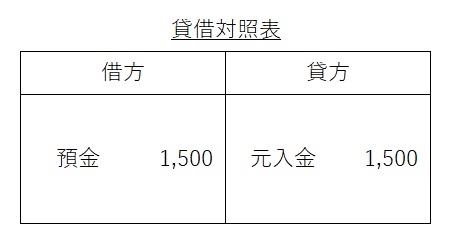

もう一度図解を見てください。このとき、事業主貸と事業主借を精算して、元入金に組み込みます。具体的には、

翌年に繰り越す元入金 = 元入金 2,000+事業主借 500-事業主貸 1,000 =1,500

事業主貸と事業主借とを精算したあとについて図解すると、

かくして、元入金はもうひとつの意味を持つことになりました。事業主貸と事業主借の差額。

元入金はマイナスになってもいいのか?

3つの意味合いを持つ元入金。マイナスになることがあります。会社(法人)で言えば、資本がマイナス。債務超過・・・だいじょうぶなの?

ジョーさん、心配になる

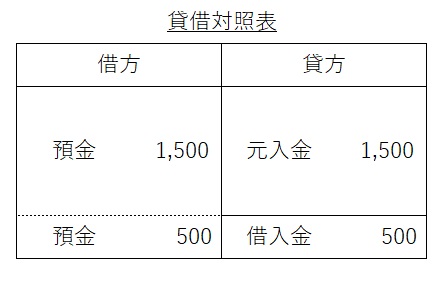

さて。さきほど繰り越した貸借対照表をもとに。ジョーさんの例を続けます。

- ジョーさんは依然、費用もありませんが、収入もまったくあがりません

- 心配になって、ひとまず銀行から500を借入しました

これを図解すると、

「簿記のルール」に従えば、借入金(負債)は右側。借入で「預金 500」が増えたので右側へ。左右のバランスはもちろんOK。

ジョーさん、血迷う

続きです。

- ジョーさんはあろうことか、生活費として預金全額の2,000を引き出しました

なにに使うかはナイショですが、ジョーさんは「預金 2,000」をすべて引き出します。これを図解すると、

貸付金と同じ意味合いの「事業主貸 2,000」が増えて、かわりに「預金 2,000」は無くなりました。結果、左右は上図のようにバランスします。

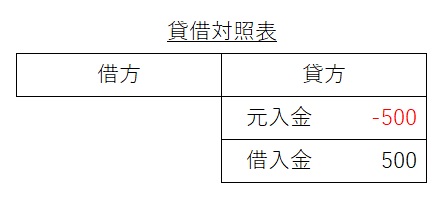

このまま決算を迎え、翌年に繰り越すとどうなるか?さきほども見た算式に当てはめて計算してみましょう。

翌年に繰り越す元入金 = 元入金 1,500+事業主借 0-事業主貸 2,000 =-500

なに?マイナスとな。というわけでこれを図解すると、

左右ゼロでバランスはしていますが、オカシな感じです。これが元入金マイナスの状態。会社(法人)でいうところの「債務超過」状態です。

元入金マイナスは良くはない、ことだけれど

見てきた通り。ジョーさんのように身の丈を超えて、おカネを使うと元入金はマイナスになります。

また、業績が悪く、利益ではなく損失が出ると元入金は減ります。元入金は「利益の積み上げ」の意味合いがあるというハナシをしましたが、損失であれば逆が起きるということです。

つまり。元入金がマイナスだということは、

- 事業の状況が悪い

- プライベートでおカネを使いすぎ(身の丈を超えて)

ということを表しています。融資を受ける際、元入金マイナスの決算書を見た銀行さんは、「う~ん」と渋い表情をされるかもしれません。この人におカネ貸してダイジョウブ?

ですから、元入金マイナス状態は「キホン的によくないんだ」ということになります。ただ。ただですよ。ほんとうに、おカネを使い過ぎているかはナゾです。

さきほど、ジョーさんは「預金 2,000」を引き出しましたが。それを使い切ったわけではなく、プライベートの定期預金をつくっていたのなら?

やっぱり元入金はマイナスですが、おカネ自体が無いわけではありません。定期預金を崩して、ふたたび事業用の預金におカネを戻せば「事業主借」が増えます。翌年にはそれが「元入金」に組み込まれます。

このように、元入金は意図的に増やしたり減らしたりできるもの。元入金マイナス状態は、見た目だけでは実態はわかりません。

一般に、元入金マイナス状態は、良くはみられないんだろうなぁ・・・ということは理解しておきましょう。

そして、ヒトからどう見られるかは別にして。元入金が減っていく、マイナスになるならば。おカネ使い過ぎかも、と疑ってみることは必要でしょう。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

元入金についてを見てきました。

元入金が持つ3つの意味。元入金マイナスが意味するもの。「簿記のルール」を参考に、自身の元入金について見てみましょう。おカネの流れ、おカネの使い方も見えてくるはずです。