「融資の金利を上げたい」と、銀行から言われたらどうしますか?

できるだけ金利の引き上げを回避する、最低限の引き上げにとどめるための対応方法についてお話をします。

銀行に「融資金利の引き上げ」を言われたときの対応方法

会社・事業における銀行融資について。銀行から「金利の引き上げ」を言われることがあります。

銀行の収益改善への取り組みという理由もあれば、会社(融資先)の業績悪化に対するリスク回避などの理由もあるでしょう。

なんにせよ、金利の引き上げは避けたいところです。

とはいえ、銀行とのお付き合いもあります。チカラ関係もあります。自社の業績が悪化していれば断りづらい、ということもあるでしょう。

それでもできるだけ、金利の引き上げを回避する、最低限の引き上げにとどめるためにはどうしたらよいか?

その対応方法についてお話をしていきます。おもな対応方法は次の3つです ↓

- 他の取引銀行の金利を引き合いに出す

- 実質金利で交渉する

- 業績悪化の原因になる、と訴える

それでは、このあと順番に見ていきましょう。

《対応方法1》他の取引銀行の金利を引き合いに出す

複数の銀行から融資を受けているのであれば、「他の取引銀行の金利」を引き合いに出してみましょう。

つまり、ある銀行から「金利の引き上げ」を言われたときに、その金利が他の取引銀行の金利よりも高いのであれば、それを伝えてみるということです。

銀行間には「競争意識」があります。他の銀行のほうが金利が低いとなれば、お客さまはそちらの銀行に流れてしまうかもしれない。

それは困る。だとしたら、金利をあまり引き上げるのもよくないか…と、考えてもらえる可能性があります。

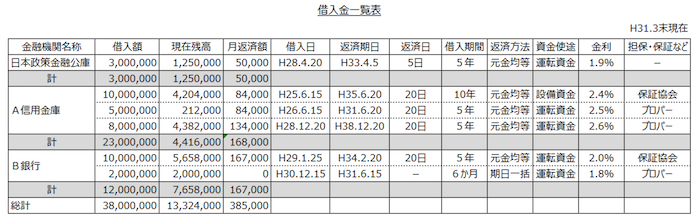

取引銀行の融資条件を一覧表にまとめておき、それを提示しながら話をしてみるのがよいでしょう ↓

なお、他の取引銀行の金利が高い場合には、当然、逆効果になります。

また、金利引き上げを要求している銀行が、「他の取引銀行に乗り換えられてもかまわない・乗り換えてほしい」との姿勢である場合には効果無しです。

《対応方法2》実質金利で交渉する

ところで。金利には、「表面金利」と「実質金利」というものがあります。

表面金利とは、融資を受けるときに提示される「金利 〇%」と、文字どおり表面的に見えている金利のことです。

これに対して実質金利とは。言葉で説明をするよりも、具体例で見てしまいましょう ↓

- 融資残高 4,000万円、金利 2%

- 定期預金 1,000万円

- 普通預金 平均的に 1,500万円前後の残高で推移している

- 定期預金、普通預金の金利は極小であるため、便宜的にゼロ%とする

↓

A銀行における「実質金利」は…

実質金利 =(借入金利息-預金利息)÷(借入金-預金)

={ 4,000万円 × 2% −( 1,000万円 + 1,500万円 )× 0%}÷{ 4,000万円 −( 1,000万円 + 1,500万円)}

= 80万円 ÷ 1,500万円 = 5.333…%

上記の具体例について、「表面金利」は2%です。

いっぽう、「実質金利」は、計算式「(借入金利息-預金利息)÷(借入金-預金)」にしたがい、5.3%と求められました。

この実質金利の計算が意味するところは、

A銀行から 4,000万円を借りていても、同じくA銀行に預金が2,500万円あれば、1,500万円しか借りていないのと一緒だよね。だから、1,500万円に対する金利を求めてみよう、というものです。

その結果、表面的には2%で借りていたように見えますが、実に 5.3%もの金利で借りていた… と考えることができます。

これを銀行の側から見たらどうでしょう? 5.3%もの高金利・高収益じゃないですか! というハナシです。

そこで。金利を引き上げるというのであれば、まずは実質金利を確認してみましょう。

このとき、預金をしていればしているほど、実質金利は高くなります。銀行としては、トクをしている状態だと言えます。

それでもA銀行が表面金利を引き上げると言うのであれば、こちらとしては「A銀行に対する預金を減らす(実質金利を引き下げる)」という選択肢があります。

具体的には、「預金を引き出す(別の銀行に移す)」あるいは「内入れ(繰り上げ返済)する」という選択肢です。

銀行は必ず実質金利を見ていますし、実質金利が下がるのは望ましいことではありませんから、金利引き下げに対する交渉材料になりえます。

あまり露骨にやったり、尊大な態度をとるのはよくありませんが。選択肢を匂わせつつ、交渉をしてみるのがおすすめです。

《対応方法3》業績悪化の原因になる、と訴える

金利を引き上げられるということは、その分だけ利益が減ることになります。

結果として「返済能力が下がる」わけですから、銀行としても好ましいことではないですよね。との説得をしてみる、という方法です。

極端を言えば、金利を引き上げたがために、融資先が業績悪化でつぶれてしまうのでは元も子もありません(銀行は元金の回収できない)。

また、つぶれるまではいかずとも。金利が増えた分、多かれ少なかれ利益は減ります。利益率は下がります。

決算書・財務指標が悪くなれば、今後の借入にも支障をきたすのでしょうから、資金繰り・資金調達が不安定になる。会社としては困ります。

このあたりについて、利益計画書・資金繰り計画書などを作成して、それらを説得材料として話をしてみましょう。

銀行が要求する金利の引き上げを受け入れた場合にどれだけの影響が出るか? 口頭で済ませるのではなく、数字で明確に提示することが大切です。

その影響が大きなものであると銀行に認識してもらえれば、金利引き上げを完全に止めることはできなくても、小幅な引き上げで済ませることはできるかもしれません。

いちど上がった金利を、あとから下げるのはたいへんです。ゆえに、かんたんに引き上げを容認するのではなく、手間をかけてでも説得を試みましょう。

なお、理屈も説得材料もなく、「(金利の引き上げは)イヤだ」とただただ突っぱねるのは慎むべき行為です。理解を得ることができませんし、必ずや禍根を残すことになります。

まとめ

銀行に「融資金利の引き上げ」を言われたときの対応方法についてお話をしてきました。

銀行とのチカラ関係などから、断りづらいということもあるでしょう。

それでもできるだけ、金利の引き上げを回避する、最低限の引き上げにとどめるためにはどうしたらよいか? その対応方法を押さえておきましょう。

- 他の取引銀行の金利を引き合いに出す

- 実質金利で交渉する

- 業績悪化の原因になる、と訴える