新型コロナウィルスの収束、つまり、Afterコロナ。その手前にあるWithコロナについて。

Withコロナの決算書をイメージすることで見えてくる「銀行対応の方向性」をお話していきます。

Afterの前に来るWithの時代。

本記事の投稿日現在(2020年5月12日)、新型コロナウィルスの影響により、多くの会社・個人事業者が資金繰りに苦慮しています。

いっときに比べると新規感染者数も減少しており、このまま収束に向かうことを祈るばかりです。いっぽうで、「完全な収束」までには相当な時間がかかるとの話もあります。

したがって、「Afterコロナ(コロナ後)」の前段階として、緩やかな自粛とともに過ごす「Withコロナ」の時期が想定されるところです。

そんな「Withコロナ」を乗り切るために。会社の決算書はどのような状態になりそうか? イメージをしてみよう、というのが本記事の内容です。

Withコロナの決算書をイメージした結果、これからの「銀行対応の方向性」が見えてくる。というわけで、次のようなお話をしていきます。

- Withコロナの決算書をイメージする

- Withコロナを乗り切るには銀行融資が必要

- Withコロナの銀行対応に●●は欠かせない

それでは、このあと順番に見ていきましょう。

Withコロナの決算書をイメージする

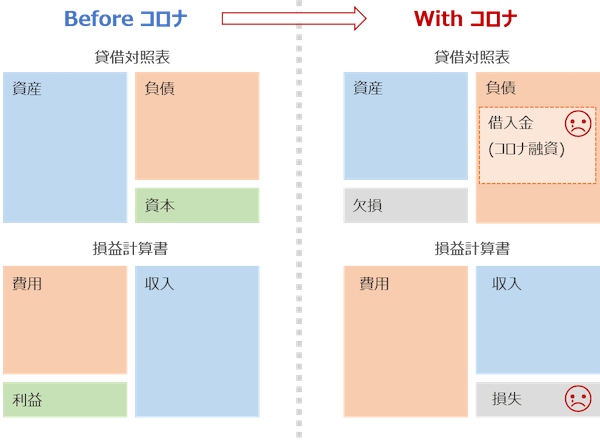

それではさっそく。Withコロナの時期における決算書をイメージしてみましょう。比較対象として、Beforeコロナの決算書をいっしょに並べてみます ↓

まずは左側、Beforeコロナの決算書を確認してみましょう。コロナ以前に「順調」であった会社の決算書には、次のような特徴がありました ↓

- 貸借対照表は、「資産 > 負債」

- 損益計算書は、「収入 > 費用」

上記のとおり、貸借対照表は資産のほうが負債よりも多い。結果として「資本(純資産)」はプラスです。損益計算書は、収入のほうが費用よりも多い。結果として「利益」がプラス。これが、Beforeコロナの決算書になります。

続いて、上図の右側。Withコロナの決算書はどうかと言うと。貸借対照表も損益計算書も、さきほどのBeforeコロナとは逆の特徴が現れていることに注目です。つまり、こういうこと ↓

- 貸借対照表は、「資産 < 負債」

- 損益計算書は、「収入 < 費用」

その結果、貸借対照表は「資本(純資産)」はマイナス、「欠損」という状況になります。損益計算書は「利益」がマイナス、「損失」が発生することになります。

このような決算書にいたる経緯としては。コロナの影響によって収入・利益が減少する。損益計算書は損失が発生。収入・利益が減少して、資金繰りも悪くなる。おカネが足りないので融資を受ける(上図の「コロナ融資」)。負債(融資)が増えることで、貸借対照表に欠損が発生する。

ちなみに。融資についてはおもに、公的金融機関である日本政策金融公庫の「新型コロナウィルス感染症特別貸付」、民間金融機関を利用する「セーフティネット保証」が挙げられます。いずれの融資窓口も混雑し、「なかなかすぐには借りられない」ことが問題にもなっているところです。

以上が、Withコロナの決算書イメージになります。貸借対照表の欠損と、損益計算書の損失。この厳しい状況を乗り切るためにはどうしたらよいか? 引き続き、決算書をイメージしながら考えてみましょう。

Withコロナを乗り切るには銀行融資が必要

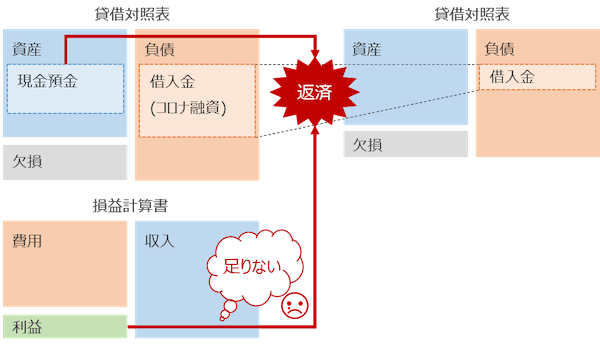

さきほど見たWithコロナの決算書について、「その後」を考えてみることにします ↓

上図のうち、左上の「貸借対照表」は、さきほど見た「Withコロナの貸借対照表」の再掲です。コロナの影響を受けた多くの会社が「コロナ融資」を受けている、と前述しました。

言うまでもありませんが、融資は「借金」であって、いずれ「返済」をしなければなりません。では、その返済の「原資」はなにか? と言えば。

利益です。損益計算書で計算される利益こそが、返済原資になります。

コロナ真っ只中の最悪の状況では、損益計算書の利益はマイナス。損失でした。けれども、最悪の状況は過ぎて、世の中が強烈な自粛から緩やかな自粛(Withコロナ)に移行することで、損益計算書は利益を取り戻していきます(上図の左下「損益計算書」)。

ところが。自粛が残るなかでは、Beforeコロナの利益までを取り戻せるわけではありません。損失から利益に転換できても、Beforeコロナほどの利益にはならない… という状況が想定されます。

すると。返済原資である「利益」が足りないわけですからどうするか?

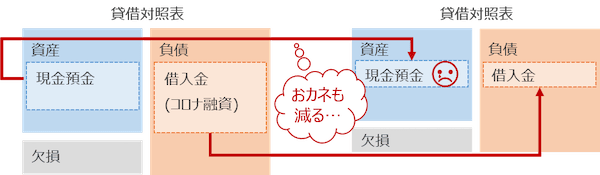

手元の現金預金を取り崩すしかありません。利益で足りない分は、手元のおカネでなんとかする。これをあらわしているのが上図になります。

とはいえ。手元のおカネを使って返済すれば、当然、手元のおカネは減っていきます。おカネは限られているのですから、いずれ底をついてしまいます。決算書のイメージで見ると、こういうことですね ↓

おカネが底をついてしまえば、会社はおしまいです。そうならないためにはどうしたらよいか?

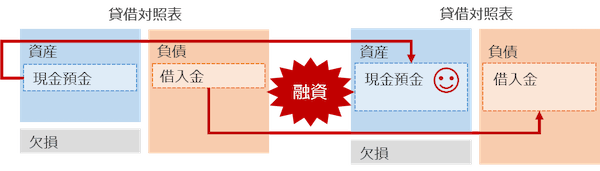

利益が足りないのであれば、足りない分は銀行からの融資で補うことです。返済をするためのおカネを借りるなんて… と思われるかもですが。返済に必要なおカネの丸々すべての金額を借りるわけではありません。

ここで借りるのは、あくまで「利益では足りない分」だけです。いずれは、利益を増やしていくことで、ここで借りるおカネは返済していく・返済できる、との考えです。

というわけで。利益がじゅうぶんに戻っていないWithコロナの時期にあっては、銀行融資が必要になります。銀行融資を受けることで、手元のおカネを切らさずに乗り切る。決算書のイメージとしてはこちらです ↓

Withコロナの銀行対応に●●は欠かせない

いましがた、「Withコロナの時期にあっては、銀行融資が必要になる」と言いました。

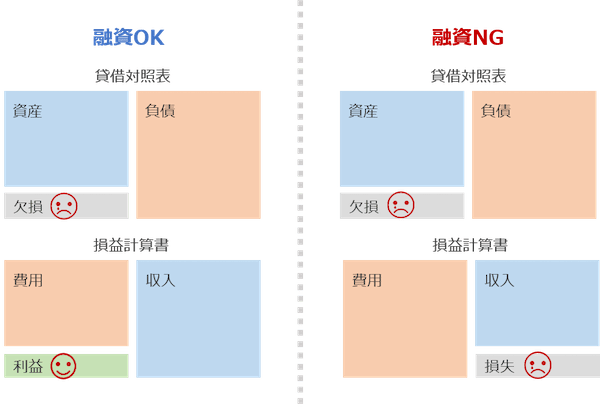

この点で。必ずしもすべての会社が融資を受けられるわけではない点に、注意しなければいけません。では、どういう会社が融資を受けられるのか? どういう会社が融資を受けられないのか? またまた決算書のイメージで確認をしてみましょう ↓

上図の左側が、融資が受けられる会社の決算書。右側が、融資を受けられない会社の決算書です。

まず、両社の共通点は貸借対照表。いずれの決算書も「資産 < 負債」であり、「欠損(資本がマイナス)」を抱えている状況です。コロナによるダメージはとても大きなものですから、相当のあいだは貸借対照表にダメージが残るものと考えられます。

いっぽうで、両社の違いは損益計算書。左側「融資OK」の会社では、損益計算書で「利益」が出ています。これに対して、右側の「融資NG」の会社では、損益計算書は「損失」です。

というように。コロナによるダメージで、貸借対照表が傷んでしまったことについては「あるていどしかたない」との見方があります。回復までに時間がかかるのもしかたない、銀行もそういう見方をするでしょう。

けれども、足元の状況が依然として悪い、損益計算書が損失のままというのでは、「貸借対照表の回復(資産 > 負債)」を見込むことができません。これでは、銀行も融資ができない…

したがって。Withコロナの銀行融資では、「損益計算書で利益を出すこと」が重要になります。

利益を出すことが重要だなんてあたりまえじゃないか、と思われるかもですが。Beforeコロナで言う「利益」と、Withコロナでいる「利益」は別物です。なにしろ、Withコロナではなお、世の中に「自粛」が残っているのですから。

自粛が残る以上、Beforeコロナの体制・体質では、なかなか利益を増やすことができません。では、どうするか? ひとことで言えば、「ムダを削ぎ落とす」ことです。

いままでは必要だと考えていた「オフィス」は、ほんとうに必要なのか? あたりまえだった「通勤・移動」や「出勤しての会議」は、これからも必要なのか? などなど。これらを見直すことで「費用」を減らして、「利益」を増やすことができます。

金銭面の効果ばかりでなく、時間面での効果もあるでしょう。通勤・移動や会議を減らすことができれば、残業を減らすことができる。さらに時間が余るのであれば、あらたな商品の開発、種まきだってできます。

また、利益率が悪い商品・サービスの見直しも重要です。Beforeコロナでは、利益率の良い商品・サービスでカバーができていても、Withコロナの状況ではカバーしきれません。利益率の悪い商品・サービスは思い切ってやめるか、前述の「余った時間」で付加価値を高めて値上げをするかです。

このあたりのWithコロナにおける「利益アップの取り組み」は、可視化できるようにしましょう。目に見えるカタチにして、銀行にも説明できるようにしましょう。銀行の理解を得られることができれば、当然、融資も受けやすくなります。

可視化の具体的なカタチは、いわゆる「経営改善計画書」です。くわしくはこちらの記事も参考にどうぞ ↓

まとめ

新型コロナウィルスの収束、つまり、Afterコロナ。その Afterコロナの前段階として、緩やかな自粛とともに過ごす「Withコロナ」の時期が想定されるところです。

そんな「Withコロナ」を乗り切るために。会社の決算書はどのような状態になりそうか? イメージをしておきましょう。Withコロナで必要な銀行対応の方向性が見えてきます。

結論として、「利益」です。従来以上に「利益(たとえ1円でも)」が重要になります。利益なきところにおカネは生まれません。おカネが貯まらず、借入もできないのでは、Withコロナを乗り切ることもできません。