銀行から融資を受けるのに役立つ書類のひとつ、経営計画書。

ところが、その「位置づけ」を見誤ると、銀行に見向きもされない経営計画書になってしまいますよ。というお話です。

切ない経営計画書をつくらないために。

会社が銀行融資が受けやすくなるのに役立つ書類のひとつに、「経営計画書」が挙げられます。

ところが。せっかくつくった経営計画書も、その「位置づけ」を見誤ると、銀行から見向きもされない… ということが起こるものです。場合によっては、見向きもされていないことに会社が気づいていない… ということもありえます。

これは、切ないですよね。

そこで本記事では、経営計画書の「位置づけ」についてお話をしていきます。具体的には、以下、3つの「位置づけ」です↓

- 決算書のあと

- 試算表ありき

- 現状把握にもとづく

経営計画書の3つの「位置づけ」

【位置づけ1】決算書のあと

経営計画書の3つの「位置づけ」、1つめ。それは、「決算書のあと」です。決算書のあと、とは? つまり、「まず決算書、つぎに経営計画書」ということです。

この点で。まず、経営計画書を銀行に見せようとする会社があります。業績が悪く、決算書の内容には自信がない。そこで、バラ色の未来を描いた経営計画書から話をはじめるケースです。

このとき、銀行が考えているのは「まず、決算書を見せてくれ」であることを覚えておきましょう。銀行は、「実績」を確認したいのです。経営計画書に描かれた「アテにならない予測」よりも、「実際にどうだったのか」を知りたい。

ですから、経営計画書は「決算書のあと」に見せるようにしましょう。

また、銀行は、「未来(計画)」は「過去(実績)」の延長線上にあるかどうか? という見方もしています。経営計画書に書かれた数値が、決算書から見て、かけ離れていないかどうか。決算書から見て、妥当性があるか。

もちろん、未来が過去の延長線上にはないこともあるでしょう。過去からは想定もできないくらい、数字が良くなることもあるでしょう。

けれども、そういったことは確率的には「まれ」なことであり、銀行からは納得がえにくい経営計画書になってしまいます。

したがって、つくった経営計画書は、必ず過去の決算書の数字と比較をするようにしましょう。比較をしたうえで、経営計画書の数字と、決算書の数字とがスムーズにつながっているかどうかを確認することです。

具体的には、3〜5年ていどの実績値(決算書の数字)と、計画値とを併記しておくと確認がしやすく、銀行に対しての説明もしやすくなります。

とにもかくにも、銀行融資を受けるにあたって、いちばんだいじな書類は「決算書」。銀行にまず見せるべきは「決算書」であることを理解しておきましょう。

[ad1]【位置づけ2】試算表ありき

経営計画書の3つの「位置づけ」、2つめ。それは、「試算表ありき」です。

試算表とは、「実績」をあらわす書類になります。さきほどお話をした、決算書もまた「実績」をあらわす書類です。同じ「実績」をあらわす書類ではありますが、両者には違いもあります。

それは、書類を作成する「タイミング」です。

言うまでもありませんが、決算書は1年に1回、決算日のタイミングで作成されます。いっぽうで、試算表は毎月1回、月末のタイミングで作成されるべきものです。

では、決算日から日がたっている場合、どちらが「よりあたらしい実績」を示しているか? と言えば。当然、試算表になります。毎月1回得られる情報のほうが、よりあたらしい。

この点で、経営計画書を見た銀行は思うでしょう。計画は計画として、「足元」の業績はどうなっているのだろうか? と、思うでしょう。

その足元の業績が、もしも「ボロボロ(悪い)」だというのであれば。経営計画書の内容はだいじょうぶなのか? ほんとうに計画どおりにいくのか? と、なってしまいます。

ですから、背伸びした計画書は、試算表によって見抜かれることを忘れてはいけません。

なお、銀行に経営計画書を提示するのであれば、「試算表はセット」です。経営計画書を提示した以降は、銀行から言われずとも「定期的に試算表を提示する」ものと考えておきましょう。

経営計画書をつくったはいいけれど、つくりっぱなし。その後、予実管理(計画と実績との比較・分析・対応)をしていない… という会社はけして少なくありません。

では、予実管理をするためになにが必要か? と、言えば。まずは「試算表」です。試算表によって、毎月の実績を把握できるからこそ、計画との比較・分析・対応ができるようになります。

逆に、試算表がなければなにもできません。

したがって、「試算表を毎月つくる」のは、経営計画書を機能させるうえで必要不可欠なのであり、その試算表を提示することで、銀行に「経営計画書が機能している」ことを伝えられます。

というように。経営計画書をつくる以上は、「試算表ありき」だと理解しておきましょう。

[ad1]【位置づけ3】現状把握にもとづく

経営計画書の3つの「位置づけ」、3つめ。それは、「現状把握にもとづく」です。

さきほど、【位置づけ1】のところで、こんな話をしました。銀行は、「未来(計画)」は「過去(実績)」の延長線上にある、という見方もしている。という話です。

この点で、計画は「現状把握」にもとづいているべきだと考えられます。つまり、現状の課題や問題点を把握したうえで、その解決をはかるような計画になっているかどうか。銀行もまた、そのような見方をしているものです。

したがって、銀行に提示する計画書には、「現状把握」に関する情報を織り込んでおきましょう。計画書に対する「納得感」を高める効果があります。逆に、現状把握に関する情報がないと、「なんでこういう計画なのだろう?」と、銀行は理解をしづらくなってしまうでしょう。

では、どのようなカタチで「現状把握」をすればよいのか? 具体的には、「SWOT分析」や「PEST分析」と呼ばれるようなものになります。

SWOT分析とは、内部環境である「Strength(強み)」「Weakness(弱み)」と、外部環境である「Opportunity(機会)」「Threat(脅威)」とを分析する手法です。

「PEST分析」とは、外部環境を「Politics(政治)」「Economy(経済)」「Society(社会)」「Technology(技術)」の4つの視点から分析する手法です。

とはいえ、はじめから取り組むには「少々重たい内容」であるのはたしかでしょう。取り組む会社の側も、それを見る銀行の側にとっても、少々重たい。

そこで、おすすめなのが「ローカルベンチマーク」になります。

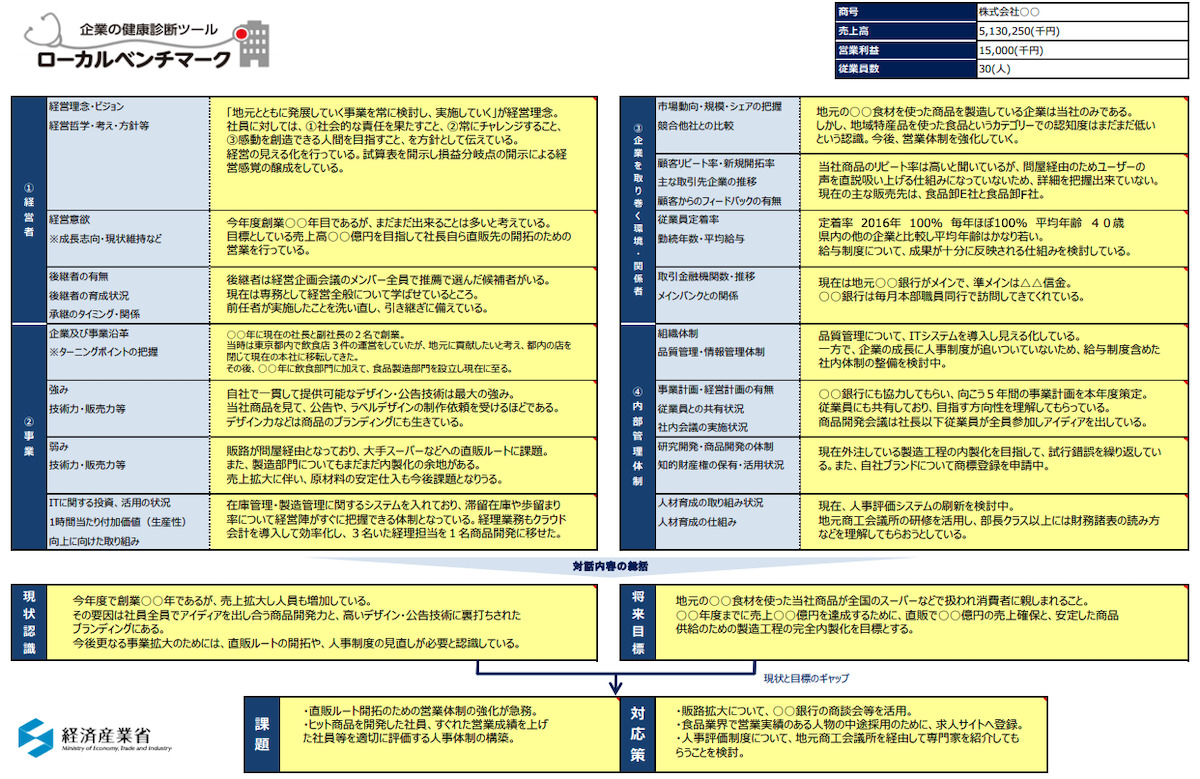

ローカルベンチマークとは。経済産業省が、「企業の経営状態の把握、いわゆる「健康診断」を行うツール(道具)」として提供しているものです。WEBサイトから、ローカルベンチマークのExcelファイル、とPDFのマニュアルをダウンロードすることができます ↓

このローカルベンチマークのなかみは大きく2つに分かれています。「財務情報(数値)」と「非財務情報(文字)」です。このうち、「非財務情報」のなかに、「現状把握」が含まれています↓

経済産業省・ローカルベンチマーク マニュアルより抜粋

同WEBサイト上には、ていねいなマニュアルに加えて、説明動画も用意されています。ローカルベンチマークを作成するのであれば、ぜひ参考にしてみましょう。

そのうえで、作成したローカルベンチマークを経営計画書に添えて、銀行に提示することをおすすめします。銀行もまた、ローカルベンチマークには注目をしていますので、会社と銀行がコミュニケーションを深める良いきっかけにもなるはずです。

まとめ

銀行から融資を受けるのに役立つ書類のひとつ、経営計画書。

ところが、その「位置づけ」を見誤ると、銀行に見向きもされない経営計画書になってしまいます。3つの「位置づけ」について、押さえておくようにしましょう。

- 決算書のあと

- 試算表ありき

- 現状把握にもとづく