銀行が提示する融資条件が適正かの「判断材料」として、あるいは、銀行との「交渉材料」として。定期的に確認すべき、融資条件に関わる統計データについてお話をしていきます。

その融資条件は適正か?

会社が銀行から融資を受けるにあたって、気になるもののひとつが「融資条件」。そもそも借りられるかどうか、というハナシはありますが。借りられるとして、その条件はどうなのか?

銀行が提示する融資条件は、必ずしも「適正」とは言い切れず。場合によっては、こちらから「交渉」を持ちかけることも必要でしょう。

けれども、なにをもって「適正」を判断すればよいのか? なにをもって「交渉」に望めばよいのか?

統計データ、です。統計データを判断の「材料」にすることができますし、統計データを交渉の「材料」にすることもできます。

というわけで。定期的に確認すべき、融資条件に関わる統計データについてお話をしていきます。ぜんぶで3つ、次のとおりです↓

- 貸出約定平均金利

- 「経営者保証に関するガイドライン」の活用実績

- 信用保証実績の推移

それではこのあと、順番に見ていきましょう。

定期的に確認すべき、融資条件に関わる統計データ3選

貸出約定平均金利

1つめの統計データは、日本銀行が毎月公表している「貸出約定平均金利」です。

貸出約定平均金利とは、銀行が「会社」や「個人」におカネを貸し出すときの、金利を平均したものになります。

したがって、貸出約定平均金利には、住宅ローンなど個人に対する金利も含まれてはいますが、会社に対する金利水準を、大きく歪めるものでもないでしょう。

その貸出約定平均金利は、「新規(新規の貸出)」と「ストック(すべての貸出)」、「短期」と「長期」、銀行の種類ごとなどにわけて掲載されています。

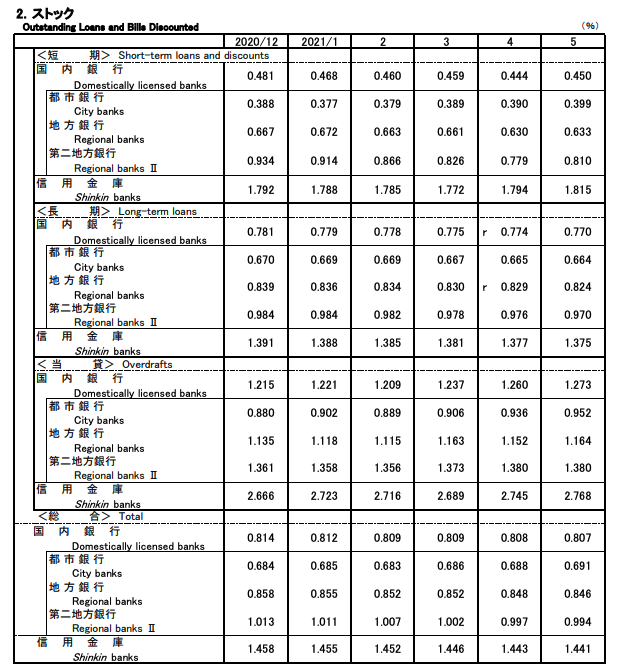

たとえば、こんな感じです↓

上記は 2021年6月末に公表されたものです(区分は、ストック)。

これを見ると、2021年5月(右端の列、最下段)の「信用金庫」の金利は 1.441%であることがわかります。その 1.441%と、自社が信用金庫から借入している金利を比べてみましょう。

そのうえで、自社の借入金利のほうが、貸出約定平均金利よりも高い場合。その信用金庫に対して、貸出約定平均金利を見せながら「もっと低い金利で融資を受けているよう会社が多いようですね」などと話してみます。

なんの交渉材料もなく、ただただ「金利が高い」と言うよりは、銀行に対してプレッシャーをかけることができるでしょう。

とはいえ、 金利はケースバイケースです。たとえば、業績の良い会社の金利は低く、業績の悪い会社の金利は高くなります。

では、貸出約定平均金利はまったく交渉に役立たないか? と言えば。そんなことはありません。

貸出約定平均金利の「推移」を、交渉材料にすることができます。毎月公表されている貸出約定平均金利を並べてみたときに、金利は上がっているのか下がっているのか?

その上がり方・下がり方と、自社の借入金利の上がり方・下がり方を比べてみましょう。

もし、貸出約定平均金利のほうが、下がり方が大きい場合。銀行に対して、「なぜ自社の借入金利は下がらないのか? どうしたら金利を下げることができるのか?」とたずねてみます。

つまり、金利を下げるための「改善ポイント」を教えてもらうきっかけにするわけです。というわけで、ぜひ、貸出約定平均金利を毎月確認するクセをつけておきましょう。

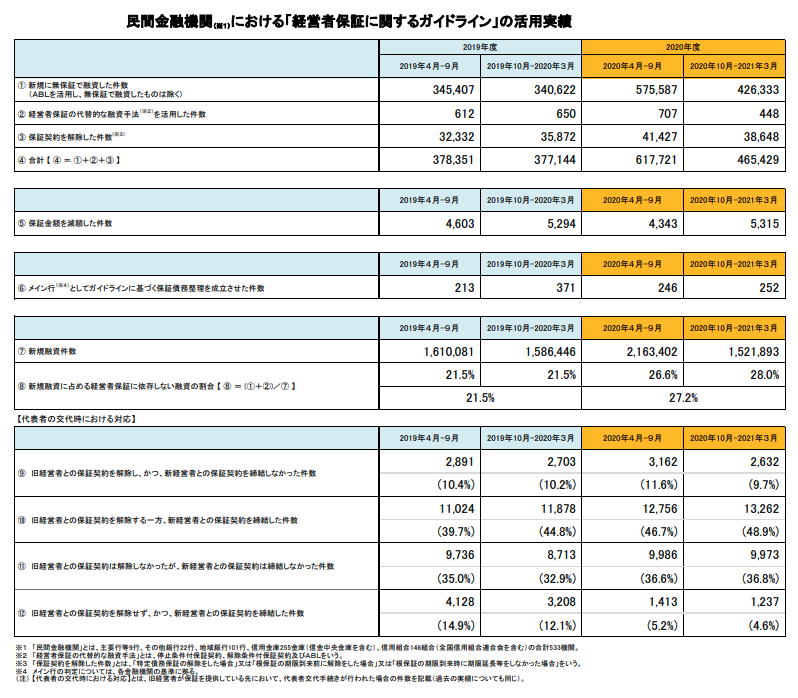

「経営者保証に関するガイドライン」の活用実績

3つめの統計データは、金融庁が半年ごとに公表している「民間金融機関における「経営者保証に関するガイドライン」の活用実績」です。

銀行融資を受けている会社の社長であれば、「経営者保証を外したい(連帯保証人にはなりたくない)」と考えることでしょう。

その経営者保証が、どういう状況にあるのかを知ることができるのが、この統計データです。2021年6月末に公表されたものは、次のとおりになります↓

たとえば、上記のうち「8.新規融資に占める経営者保証に依存しない融資の割合 」を見てみましょう。「2020年10月〜2021年3月」では、28.0%です。

新規融資では、実に3割近くが「経営者保証無し」であることがわかります。

では、3年前の「2017年10月〜2018年3月」はどうだったか? というと。16.1%です。伸びとして、1.75倍。金融庁のはたらきかけもあり、経営者保証は確実に減っています。

ひるがえって、自社の融資における経営者保証はどうなのか?

いや、外れていない。ということであれば、「どうして経営者保証を外すことができないのか?」を銀行にたずねるきっかけとして、上記の統計データをつかってみましょう。

つまり、「世の中的には経営者保証が減っているのに、なぜウチはだめなのか?」とたずねてみる。「どうしたら経営者保証を外すことができるのか?」の改善ポイントについて、アドバイスをもらうようにしてみましょう。

なお、各銀行が公表している「金融仲介機能のベンチマーク」として、「経営者保証に関するガイドラインの活用先数、及び、全与信先数に占める割合」を公表している銀行もあります(WEBで検索をするか、見つからなければ銀行担当者に教えてもらいましょう)。

これを見て、自社の取引銀行が、一定割合の融資について経営者保証を外していることがわかったら。それらの融資と自社の融資とでは「なにが違うのか? 自社にはなにが足りないのか?」とたずねてみるのもよいでしょう。

違いも、足りないこともなければ、経営者保証を外すことについて検討してもらうきっかけになるはずです。違いや足りないことがあれば、それを知ることで、会社は経営者保証を外すための具体的行動がとりやすくなります。

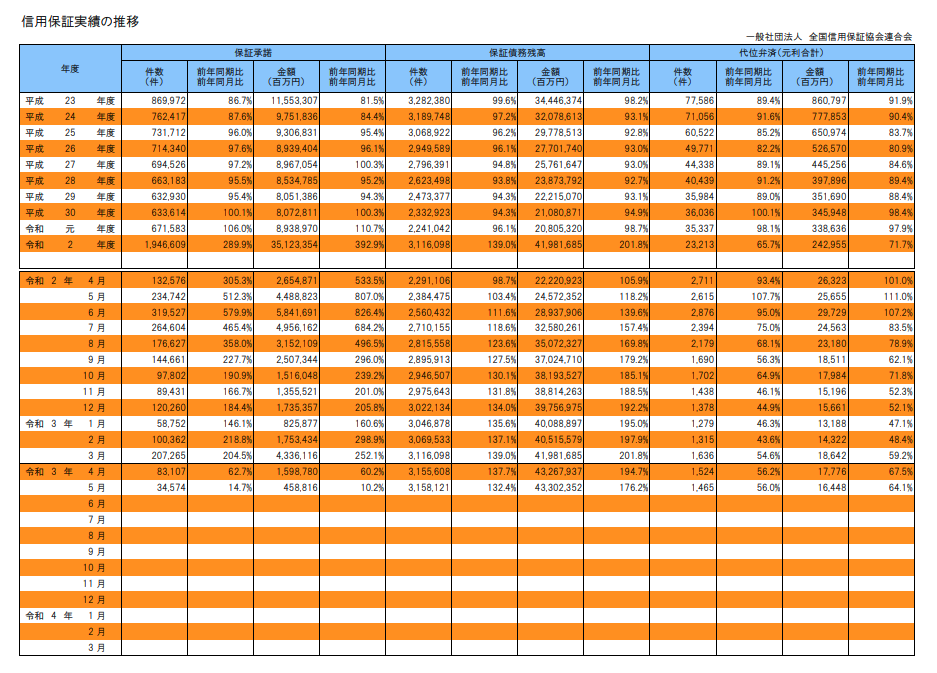

信用保証実績の推移

2つめの統計データは、全国信用保証協会連合会が毎月公表している「信用保証実績の推移」です。

信用保証協会の保証付き融資について、年度ごと・月ごとの保証件数や保証金額などを確認することができます。2021年6月末に公表されたものは、次のとおりです↓

ひときわ目立つのが、令和2年度の保証件数・保証金額です。令和元年度と比べると、件数は約3倍、金額は約4倍という「異常値」であることがわかります。

言うまでもなく、新型コロナにともなう融資の影響です。国や地方自治体の後押しもあって、多くの会社・個人事業者が、信用保証協会の保証付き融資を利用しました。

そのうえで、令和2年5月と令和3年5月、それぞれの保証件数・保証金額を比較してみましょう。件数は約7分の1、金額は約10分の1にまで落ち込んでいます。

これまた言うまでもありませんが、コロナにともなう融資の「反動」です。いくら非常事態とは言え、さすがに融資をしすぎた… と言っていいでしょう。

保証には「上限」もありますから、これ以上の「信用保証協会の保証付き融資」は厳しい状況です。実際、融資を断られる会社の話も見聞きしています。

会社にとって、信用保証協会の保証付き融資は、いざというときの「セーフティネット」として機能するものです。

そのセーフティネットがどういう利用状況にあるのかを、「信用保証実績の推移」で定期的にチェックしておきましょう。

なお、中小企業庁のWEBサイトでは、「信用保証協会別の金融機関別保証実績」「信用保証協会別の保証実績」「金融機関別の保証実績」のかたちで公表されています(半年ごと)。

同じ信用保証協会という名がついていても、意外と、信用保証協会ごとに考え方や保証姿勢には違いがあるものです。

また、銀行ごとに、信用保証協会の保証付き融資に対する取り組み姿勢も異なります。信用保証協会に対して、強い銀行・弱い銀行というのもありますし。

そのあたり、自社に関わる信用保証協会、自社の取引銀行(あるいは周辺銀行も含めて)については、状況を確認しておくと良いでしょう。

まとめ

銀行が提示する融資条件は、必ずしも「適正」とは言い切れず。場合によっては、こちらから「交渉」を持ちかけることも必要です。

そこで、判断の「材料」として、交渉の「材料」として、統計データを利用してみましょう。

- 貸出約定平均金利

- 「経営者保証に関するガイドライン」の活用実績

- 信用保証実績の推移