毎月の仕入代金や経費の支払いについて。支払日が多いと、銀行融資で損をします。という、お話です。

毎月3回支払いをする会社と、毎月1回だけ支払いをする会社

会社が事業をしていれば、仕入代金や経費の支払いをしなければいけません。この点で、支払日が多いと、銀行融資で損をすることになります。

たとえば、毎月10日、20日、月末に支払いをしているA社と。月末だけに支払いをしているB社とで比べた場合に、銀行融資で損をするのはA社だということになります。

これを聞いて、「えっ、そうなの?」と思われるのであれば、このあとの話を確認しておきましょう。というわけで、仕入代金や経費の支払日が多いと銀行融資で損をする理由がこちらです↓

- 平均残高が下がる

- 支払能力を低く見られる

- 回数分だけ資金繰りに悩まねばならない

それではこのあと、順番に見ていきましょう。

仕入代金や経費の支払日が多いと銀行融資で損をする理由

平均残高が下がる

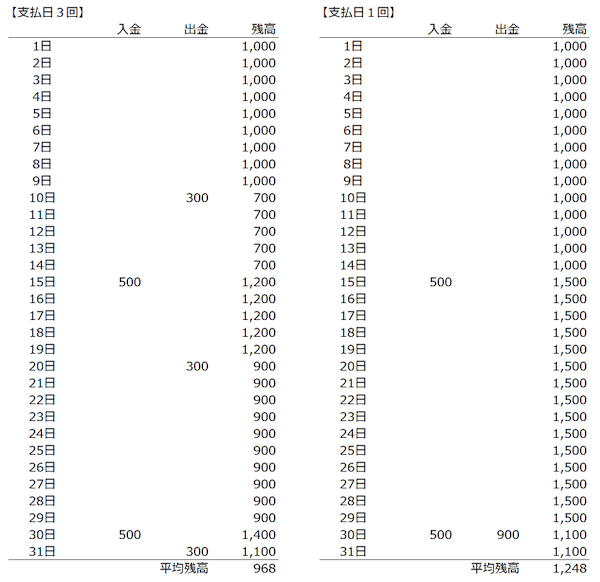

仕入代金や経費の支払日が多いと銀行融資で損をする理由の1つめは、預金の「平均残高」が下がるからです。それはいったい、どういうことか? 具体例で見てみましょう↓

上図の左側は、ひと月に「支払日が3回」のとき、右側が「支払日が1回」のときです。

ともに、スタートの残高は 1,000、入金の合計は 1,000、出金の合計は 900であることを確認しておきましょう。結果として、どちらのケースも月末残高は 1,100です。

ところが、平均残高にはあきらかな違いが生じます(平均残高=毎日の預金残高合計÷31日)。

支払日が3回の場合、平均残高は 968。これに対して、支払日が1回の場合、平均残高は 1,248。支払回数1回のほうが、おおよそ 1.3倍も平均残高は多くなるのです。

融資をしている銀行は、融資先の自行口座について、平均残高をチェックしていることを覚えておきましょう。そのうえで、平均残高が高いほど、高い評価をしています。

銀行にしてみれば、自行口座の預金は担保のようなものですから、あればあるほどよいからです。平均残高が高ければ、貸しているおカネを回収しそびれる可能性が小さくなります。

また、自行口座の預金が多いほど、銀行はもうかるから。というのも、高い評価につながる理由です。

たとえば、1,000のおカネを融資している場合。自行口座に 800の預金があれば、その銀行は実質的に 200しか融資をしていないのと同じです。にもかかわらず、1,000に対する利息を得られるのですから、銀行はもうかります。

したがって、平均残高が多いほど、銀行からの評価は高くなる。逆に、平均残高が少なくなると、銀行からの評価は低くなってしまうことを理解しておきましょう。

これがわかっていれば、平均残高が多いことを利用して、会社は、より有利な融資条件を引き出すことが可能です。融資金額を多くしてもらう、金利を引き下げる、プロパー融資をしてもらう、経営者保証無しで融資をしてもらう、など。

支払日が多いようであれば、支払日をまとめて、平均残高を上げられないかを検討してみましょう。

支払能力を低く見られる

仕入代金や経費の支払日が多いと銀行融資で損をする理由の2つめは、支払能力を低く見られるからです。さきほど見た例を、もういちど見てみましょう↓

注目すべきは「出金」の金額です。支払日が3回の場合には、1回あたりの出金は 300。支払日が1回の場合には、1回あたりの出金は 900になります。

これら「1回あたりの出金の最高額」を、その会社の「支払能力」だと考えるとどうでしょう? 支払日が1回のケースのほうが、支払能力が高いことになります。

銀行には、このような見方もあることを覚えておきましょう。

したがって、月末の預金残高も、入金の合計額は同じでも、支払日が多くなるほど支払能力を低く見られてしまいます。1回あたりの出金が少ないのは、「支払能力に自信がないからだ」と見られてしまうわけです。

その結果、銀行からの評価が下がってしまうのは損だと言えるでしょう。

回数分だけ資金繰りに悩まねばならない

仕入代金や経費の支払日が多いと銀行融資で損をする理由の3つめは、支払日の回数分だけ資金繰りに悩まねばならないからです。

ひと月に支払日が3回あれば、社長はひと月に3回、「ほんとうに支払ができるか?」を考えなければいけません。支払いができそうもなければ、そのたびに資金繰りに奔走することになります。

すると、社長は「社長の仕事」ができません。社長の仕事とは、言うまでもなく「経営」です。資金繰りに振り回されて、経営がおろそかになれば、業績は悪くなっていくでしょう。

業績が悪くなれば、融資は受けにくくなるのですから、支払日が多いほど銀行融資で損をすると言えます。

社長が経営に集中できるようにするためにも、社長はできるだけ資金繰りにかかわらない。資金繰りにかかわる時間を減らすことが大切です。まずは、支払日をできるだけ少なくする。

そのときに、預金残高に不安があるのであれば、あらかじめ融資を受けて、ふだんの預金残高を増やしておくのがおすすめです。

これを聞いて、「よぶんにおカネを持つことで利息を払うのはもったいない」と思われるかもしれませんが。資金繰りにアタマを悩ませる時間のほうがよほどもったいない、との考えもあるはずです。

いまは低金利なので、実はそれほどの利息ではなかったりもします。500万円を金利2%で借りたときの毎月の利息負担は 5千円ちょっとです(利息の節税効果も加味して)。

5千円で、手元に 500万円よぶんに預金を持つことができたら、社長は余裕を持って経営に集中できるのではないでしょうか。その結果、業績が上がれば、利息分の利益もじゅうぶんに出せるはずです。

まとめ

毎月の仕入代金や経費の支払いについて。支払日が多いと、銀行融資で損をします。という、お話をしてきました。できるだけ、支払日はまとめるようにしてみましょう。

- 平均残高が下がる→信用下がる

- ドカンと支払えるのも強さ

- 回数分だけ資金繰りに悩まねばならない