会社が、商品を廃棄する際。「他勘定振替高」という勘定科目を使っているかどうか。使っていない場合、税務署や銀行を誤解させることがありますよ、というお話です。

その経理処理が誤解を招く。

会社が事業を続けていると、いろいろなことがあるものです。たとえば、「これは売れる!」と思って仕入れた商品が、おもいのほか売れなかった… とか。

そこで、「しかたなく廃棄をする」ということもあるでしょう。そのときに気をつけたいのが、経理処理です。商品の廃棄による「損失」を、どのように経理するか?

同じ「廃棄という事実」であっても、経理処理しだいで、異なる印象を与える決算書になることを覚えておきましょう。場合によっては、それを見た税務署や銀行を「誤解」させることがあります。

では、商品を廃棄したときに、どのような経理処理をすればよいのか? このあと確認をしていきましょう。

【結論】おすすめの経理処理

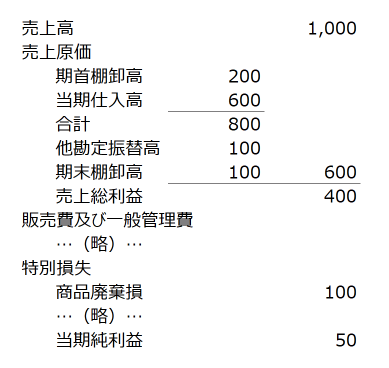

まずは、結論として、おすすめの経理処理から確認をしていきます。できあがる決算書(損益計算書)は、次のとおりです↓

注目すべきは、売上原価のなかにある「他勘定振替高」と、特別損失のなかにある「商品廃棄損」になります。他勘定振替高とは、見慣れない勘定科目かもしれませんが。

商品廃棄損があることによって、100の商品廃棄があったことは一目瞭然です。

ちなみに、話の前提として、この会社の原価率(売上原価 ÷ 売上高)は 60%であることを申し添えます。あらためて、上記の損益計算書を見てみると、売上原価は 600、売上高は 1,000ですから、原価率はたしかに 60%(600 ÷ 1,000)です。

これはこれとして、こんどは、おすすめできない経理処理について確認をしてみます。

【比較】おすすめできない経理処理

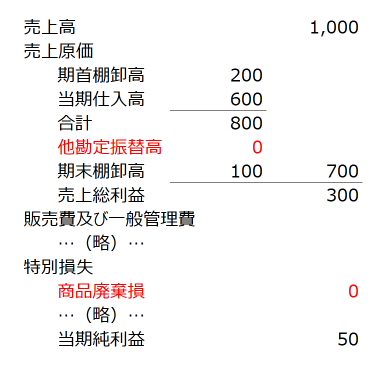

さきほど見た、おすすめの経理処理との比較で、こんどは、おすすめできない経理処理からできあがった損益計算書を見てみましょう。こちらです↓

比較をしやすくするために、便宜的に、金額ゼロの勘定科目も表示をしました(赤色文字の箇所)。実際には、記載をされない部分だとご理解ねがいます。

というわけで、おすすめの経理処理との違いは、他勘定振替高と商品廃棄損の表示が「無い」というところです。ゆえに、100の商品廃棄があったことはパッと見ではわかりません。

いっぽうで、原価率がおかしなことになっているのに気が付きます。売上原価は 700、売上高は 1,000ですから、原価率は 70%(700 ÷ 1,000)です。

商品を廃棄していたとしても、廃棄をしていないほかの商品は、原価率 60%で売れるはずであることを考えると、原価率 70%の損益計算書は「あれれ〜、なんかおかしいぞ?」となってしまうでしょう。

とはいえ、2つの損益計算書はどちらも、最終利益(当期純利益)は 50でいっしょになるのもポイントです。あたりまえと言えばあたりまえですが。

最終利益は変わりませんから、支払う税金が変わるわけではない。けれども、原価率がおかしくなり、商品廃棄の事実もわかりにくい。というのが、おすすめできない経理処理です。

イヤかもしれないけど、仕訳を確認してみる

では、ここで。具体的な経理処理として、「仕訳」を確認してみることにします。ところで、「仕訳」と聞いただけでカラダがかゆくなる、という社長がいました。

気持ちはわかりますが、ここはひとつ、理解を深めるためにしばしのガマンです。

まずは、おすすめできない経理処理から

はじめに、おすすめできない経理処理のほうから、仕訳を確認してみます。仕訳をするのは、決算を迎えたタイミングです。手元の在庫(商品の残り)を数えてみたところ 100でした。

というわけで、仕訳はこちらになります↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

|---|---|---|---|

| 商品 | 100 | 期末棚卸高 | 100 |

わかるひとにはわかる、「ザ・決算整理仕訳」です。この仕訳によって、損益計算書には「期末棚卸高」が表示されることとなります。

と言われても、仕訳のことはよくわからない… ということだしても。ここで押さえるべきは、「仕訳をするタイミングは、決算時の1回のみ」だというところです。

そのうえで、こんどは、おすすめできる経理処理の仕訳を確認してみましょう。

続いて、おすすめできる経理処理をば

カラダはかゆいかもしれませんが、いましばらくの辛抱です。続いて、おすすめできない経理処理での仕訳を見ていきます。こちらです↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

|---|---|---|---|

| 商品廃棄損 | 100 | 他勘定振替高 | 100 |

というように、さきほどは見なかった仕訳になります。この仕訳をいつ切るのか? 商品を廃棄したタイミングです。つまり、おすすめできない経理処理のときには、このタイミングでの仕訳を無視したことになります。

ちなみに、「仕訳を切る」とは専門用語です。意味としては、仕訳を起こす、ということ。「仕訳」自体も専門用語になりますが、それを「切る」と言うと、会計に精通している感がにじみでます。ぜひ、使ってみましょう。

閑話休題。このあと会社は、決算を迎えるわけですが。おすすめできる経理処理の場合にも、おすすめできない経理処理と同じ仕訳を切ることになります↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

|---|---|---|---|

| 商品 | 100 | 期末棚卸高 | 100 |

以上の2つの仕訳によってできあがる損益計算書を、もういちど見てみましょう↓

他勘定振替高とは、その名のとおり、「ほかの勘定科目に振り替えましたよ」という金額をあらわしています。なにを振り替えたのか? 仕入れた商品を、です。

本来、仕入れた商品は「販売」に使われるものですが、それを販売以外に使ったときの「調整的な役割」をになうのが「他勘定振替高」だ、ということになります。

これがないと、販売に使ったものも、販売以外に使ったものも、売上原価のなかで「ごっちゃ混ぜ」になってしまう。というのが、おすすめできない経理処理なのでした。

なお、販売以外に商品を使うケースとは、今回の廃棄以外にも、サンプルとして配ったとか(広告宣伝費)、盗難にあった(特別損失)などが挙げられます。

ですから、商品を販売以外に使ったときには、他勘定振替高を使うんだな、と覚えておきましょう。

税務署と銀行はどう誤解するのか?

さいごに、税務署と銀行の話もしておきます。どちらも、会社にとっては切っても切れない縁がある相手です。だいじな相手のことは、できるだけ理解をしておくのがよいでしょう。

税務署は、脱税を疑う

ここまで、「おすすめの経理処理」と「おすすめできない経理処理」とを見てきました。このうち、税務署や銀行から誤解を招くのは、おすすめできない経理処理のほうになります

繰り返しになりますが、原価率がおかしくなり、商品廃棄の事実もよくわからないからです。

では、おすすめできない経理処理によってできあがった損益計算書を見て、税務署はなにを考えるのか? それは、「原価率が高くなったなぁ」ということです。

原価率が高くなった結果、会社の利益は減ります。利益が減れば、税金の額も減ります。ここで税務署が疑うのは、「税金を減らすために、期末棚卸でウソをついているのでは?」ということです。

さきほど、決算時の仕訳を見ました。こちらです↓

| 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

|---|---|---|---|

| 商品 | 100 | 期末棚卸高 | 100 |

この仕訳での「金額」は、実際に棚卸(在庫を数える)をしてみた結果になりますが。好き勝手な金額にできてしまう、という一面もあります。ゆえに、利益調整に使われがちな仕訳でもあるわけです。

それを税務署は知っていますから、つまるところ、「棚卸の金額でウソをつく」という脱税を疑われることとなります。

ですが、おすすめの経理処理をしていれば。原価率はいつもどおり、商品廃棄損があって、最終利益が影響を受けたことも一目瞭然です。ほんとうは脱税なんてしていないのに、脱税だと誤解をされることがなくなります。

銀行は、業績悪化を疑う

続いて、おすすめできない経理処理を見た銀行が、なにを考えるのかも確認してみましょう。

まず前提として、銀行は「売上総利益」をよく見ています。売上総利益とは、その会社の稼ぐチカラを示す利益だからです。事実、商品力・サービス力がある会社の売上総利益は大きくなります。

ここで、2つの損益計算書を比べてみると、おすすめできない経理処理のほうは、売上総利益が小さくなっていることに気がつくでしょう(おすすめできる経理処理の売上総利益は 400、おすすめできない経理処理のほうは 300)。商品廃棄があったとはいえ、稼ぐチカラには影響がなかったはずであるにもかかわらず、です。

これが、他勘定振替高の影響であることは、もはや言うまでもありません(念のために言っていますが)。

稼ぐチカラに変化はないのに、稼ぐチカラが下がってしまったかのように見えるのであれば誤解です。その誤解によって、融資が受けにくくなるのだとすれば、会社としては大問題でしょう。

というわけで、自社の業績を銀行に正しく伝えるためにも、「おすすめの経理処理」が重要になります。

まとめ

会社が、商品を廃棄する際。「他勘定振替高」という勘定科目を使っているかどうか。使っていない場合、税務署や銀行を誤解させることがありますよ、というお話をしてきました。

商品を販売以外に使う場合には、他勘定振替高の仕訳が必要だ。と、覚えておきましょう。