我が社の経営計画書を銀行はなぜ評価してくれないのか? 銀行は、決算書しか見ていないのか? というのなら。けして、そんなことはありませんよ、というお話をしていきます。

それは、計画書に問題があるから。

融資を受けている(あるいは、受けようとしている)会社が、銀行に提示する書類のひとつに「経営計画書」があります。その経営計画書について、

- 「提示しても、銀行から評価してもらえているように感じない…」

- 「むしろ、まったく見られていないような気がする…」

といったハナシを見聞きします。つまり、「我が社の経営計画書を銀行はなぜ評価してくれないのか?」と考えている社長がいるようです。

では、銀行が経営計画書を評価しないのか? といえば、そんなことはありません。なかには、「結局のところ、銀行が見ているのは決算書ばかりだ」と考えている社長もいますが。けして、そんなことはありません。

もし、銀行に評価してもらえないのだとすれば、それは「提示のしかた」や「計画書のなかみ」に問題があるからです。

というわけで、本記事では「経営計画書を銀行はなぜ評価してくれないのか?」、その理由についてお話をしていきます。具体的には、次のとおりです ↓

- 経営計画書を出すタイミングが悪い

- 決算書の内容が悪い、過去に問題を起こしている

- 現状分析がされていない

それではこのあと、順番に見ていきましょう。

我が社の経営計画書を銀行はなぜ評価してくれないのか? の理由

経営計画書を出すタイミングが悪い

銀行が経営計画書を評価してくれない理由の1つめ。それは、「経営計画書を出すタイミングが悪い」からです。同じ経営計画書であったとしても、それを銀行に見せるタイミングによっては、銀行が評価できなくなってしまうことを覚えておきましょう。

そのタイミングとは、「決算書を出す前」です。銀行が融資の可否を判断する際の「材料」はいろいろありますが、なかでもとりわけ大きなウエイトを占めるのが「決算書」になります。イメージとして、7〜9割くらいは決算書の良し悪しで決まる。と、そんな感じです。

したがって、経営計画書が融資の可否に影響する割合は、全体からすれば小さなものになります。そこでまずは決算書を見せてほしい、というのが銀行の思いです。にもかかわらず、決算書を見せるよりも先に、経営計画書を見せようとする社長がいます。

多いのは、「決算書は赤字だから、計画書で今後の黒字をアピールしたい!」と考えているような社長です。銀行もそういったケースを知っていますから、計画書を先に見せられても評価ができない… となってしまうのです。

これと似たようなこととして、期の途中で、銀行に計画書を見せようとする会社があります。ですがやはり、銀行が「まず見たいのは決算書」なので、計画書の評価は決算書ができてから。というわけで、この時点では計画書をろくろく見てもらえないことはあるでしょう。

結論として、経営計画書を銀行に提示するベストタイミングは、期首(決算書ができてから)です。そのうえで、まずは決算書を提示して、次に経営計画書を提示する、という「順序」を守るようにしましょう。

ちなみに、経営計画書が融資の可否に影響する割合は小さい、と言いましたが。決算書に比べれば小さいとはいえ、影響するのはたしかです。

また、単に融資を受けるだけではなくて、「少しでもスムーズに融資を受けたい、融資条件(金利や担保・保証など)を良くしたい、中長期にわたって銀行との良い関係をつくりたい」といった希望があるのなら、経営計画書の提示は有効な銀行対応だと言えます。

決算書の内容が悪い、過去に問題を起こしている

続いて、銀行が経営計画書を評価してくれない理由の2つめ。それは、「決算書の内容が悪い、過去に問題を起こしている」からです。

さきほど、銀行が「まず見たいのは決算書」という話をしました。銀行が決算書を見たがるのは、決算書には「実績」が記されているからです。実績の数字が「確か」であるのに対して、計画書に記載される「未来」の数字は「不確か」なものにほかなりません。だから、銀行はまず「確かな決算書」を見て、評価したいのです。

実際に、計画書はいかようにも書けてしまいます。たとえば、売上や利益が「異様な右肩上がり」という計画書は、けして少なくありません。では、なにをもって異様なのか? 決算書と比べて異様だということです。

過去数年の決算書に記載された売上や利益の数字を並べてみて、そのうえで、経営計画書に記載された将来数年の売上や利益の数字も並べてみる。このときの、過去と将来の数字の「つながり」が不自然ではないか、確認をしてみましょう。

過去の推移から見たときに、将来の数字になだらかにつながっていればよいのですが。過去の推移に対して、急激な右肩上がりとなる計画は異様だと言えます。言い換えると、計画書の数字に対して、決算書の内容が悪いということです。

銀行は、その内容が悪い決算書にウエイトを置いて評価していること、決算書に見合わぬ異様な計画書は信用できないと考えていることを理解しておきましょう。結果、経営計画書を評価してもらえなくなります。

また、決算書の内容とは別にして、過去に問題を起こしている場合にも、経営計画書を評価してはもらえません。たとえば、資金使途違反(当初の使いみちとは違うことに借りたおカネを使った)をしたとか、粉飾決算をしたとか。

そういったことをする会社に対する銀行の評価は「そもそも最悪」ですから、もはや計画書を見るまでもないということになってしまいます。

起こした「問題」も過去であれば、「決算書」もまた過去に関するものです。つまり、過去は、将来の計画書に影響を与えます。よって、ほんの出来心で問題を起こしたりしないように、利益を出し惜しんで決算書を悪くしたりしないように、あらためて気をつけましょう。

現状分析がされていない

さいご、銀行が経営計画書を評価してくれない理由の3つめ。それは、「現状分析がされていない」からです。これは、経営計画書のなかみに問題がある、というケースになります。

経営計画書というと、「数値計画」のイメージがあるかもしれませんが。実際には、数値計画は経営計画書のなかみのいちぶに過ぎません。経営計画書について、おもな項目の見出しを挙げるとすれば、こうなります↓

- 経営方針

- 現状分析

- 課題・問題の提示

- 解決策の提示

- 行動計画

- 利益計画

- 資金計画・資金繰り予定表

このうち、とくに重要なのが「現状分析」です。文字どおり、現状の分析であり、いま会社がどのような状態にあるのかを把握します。では、もしも、この現状分析がなかったらどうでしょうか。

現状もわからないまま考えた計画ってだいじょうぶ? と、おもいますよね。銀行も、そうおもっています。現状分析とはいうなれば、経営計画書の「前提」にあたるもの。その前提がなければ、銀行に評価されないのは当然です。

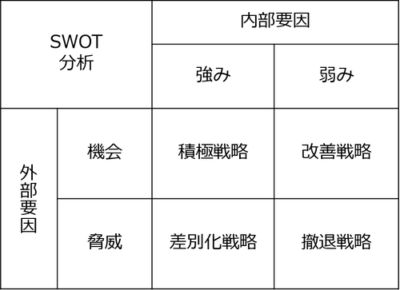

なお、現状分析をするのに役に立つツールが「SWOT分析」になります。SWOT分析とは、自社にとっての「Strength(強み)」「Weakness(弱み)」「Opportunity(機会)」「Threat(脅威)」を分析する手法です。

「強み」と「弱み」は会社の内部的な要因、「機会」と「脅威」は会社の外部的な要因になります。内部と外部、それぞれの現状を把握したうえで、自社がとるべき「戦略」を考えるという流れです。

たとえば、「強み」でもあり「機会」でもある点については、積極的に勝負する。いっぽうで、「弱み」でもあり「脅威」でもある点については、いっそ撤退するといった具合です↓

SWOT分析による「戦略」にもとづいた計画ということであれば、計画に対する納得感をえやすくなることがわかるでしょう。

もちろん、現状分析は銀行対応だけではなく、会社自身にとっても必要なことだと言えます。現状をよく理解しないままに計画するのと、理解したうえで計画するのとでは、計画の実現可能性にも差が出るはずだからです。

経営計画書をつくるのであれば、まずは現状分析から、と考えておきましょう。いきなり数値計画をつくりはじめてはいけません。

まとめ

銀行は、我が社の経営計画書を銀行はなぜ評価してくれないのか? 銀行は、決算書しか見ていないのか? といえば。けして、そんなことはありません。

もし、銀行に評価してもらえないのだとすれば、それは「提示のしかた」や「計画書のなかみ」に問題があるからです。それらの問題を、銀行が経営計画書を評価してくれない理由として押さえておきましょう。

- 経営計画書を出すタイミングが悪い

- 決算書の内容が悪い、過去に問題を起こしている

- 現状分析がされていない