会社がつくる決算書に対する、銀行の見方は「ネガティブ」です。決算書には「間違いやウソがある」という見方をしています。が、そのままでは、融資審査にも悪影響です。そこで、決算書を銀行に信用してもらう方法についてお話をしていきます。

決算書には、間違いやウソがある。

銀行から融資を受ける会社にとって、超重要書類と言えるのが「決算書」。なぜなら、銀行が融資の審査をするときの超重要材料が「決算書」だからです。イメージとして、融資の可否は「決算書」で7〜9割がた決まります。つまり、決算書の良し悪しでほとんど決まるのです。

ところが、その決算書に対する銀行の見方は、基本的に「ネガティブ」であることを覚えておきましょう。どのようにネガティブな見方なのか? というと、「中小企業の決算書は信用できない」という見方です。

言い換えると、中小企業の決算書には多かれ少なかれ「間違い」や「ウソ」がある、ゆえに信用できない、といった感じでしょう。実際に、「事実を正しくあらわしていない決算書は、けして少なくないだろう」というのは、わたしの経験則でもあります。

この点で、自社の決算書が、銀行から「ネガティブな見方」をされたままでは、融資審査にも悪影響が及ぶかもしれません。そうならないように、決算書を銀行に信用してもらう方法についてお話をしてみます。具体的にはこちらです ↓

- 税理士のお墨付きをもらう

- 期中に試算表を提示する

- 内訳書をていねいにつくる

これらの方法について、このあと順番に確認をしていきましょう。

決算書を銀行に信用してもらう方法

税理士のお墨付きをもらう

そもそも、銀行が言う「決算書」とは、「法人税申告書一式」をあらわします。その法人税申告書について、銀行が注目している点のひとつが「税理士署名」の欄です(別表一の右下)。

文字どおり、税理士が署名(記名)をする欄であり、署名があることによって、銀行は「あるていどの正確性がある申告書・決算書」という見方をしています。

逆に、署名が無いということは、税理士のチェックを受けずに、会社自身で決算書や申告書をつくっているということです。すると銀行は、「間違いやミスがあるのでは?」という見方をします。

もちろん、会社自身でつくったからといって、必ずしも間違いやミスがあるわけではないでしょう。ですが、「可能性の問題」として、間違いやミスがあるように見られるのは「しかたがない」と言えます。

また、ある銀行員の方いわく、「税理士の署名がないのは、税理士報酬を支払えないほど厳しい商売なのかと疑ってしまう」とのこと。すべての銀行員がそういう見方をしているかはともかく、「そういう見方もある」ということは理解しておくべきでしょう。

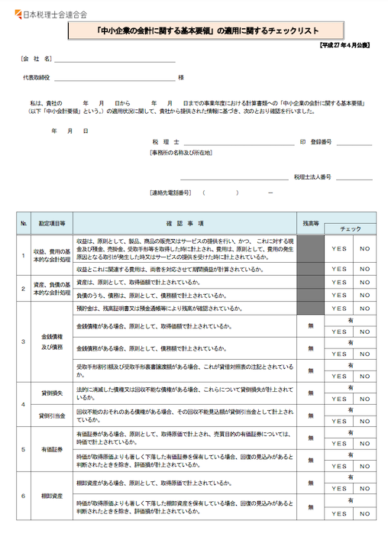

そのうえで、顧問税理士がいるのであれば、銀行に決算書を提示するときには『「中小企業の会計に関する基本要領」の適用に関するチェックリスト(以下、チェックリスト)』を添付することをおすすめします ↓

チェックリストは、かんたんに言うと「決算書が会計のルールに沿ってつくられているか?」の状況をあきらかにする書類であり、税理士の記名・押印を必要とする書類です。ただし、そのチェックリストの作成は任意。

とはいえ、申告書に税理士が署名している以上、「決算書が会計のルールに沿ってつくられているに決まっているじゃないか」とおもわれるかもしれません。だったら、チェックリストをつくる必要もないだろう、とおもわれるかもしれません。

が、誤解を恐れずに言えば、税理士が署名をしているのは「会計のルール」に沿っていることをあきらかにするというよりは、「税法のルール」に沿っていることをあきらかにするためです。

ここで気をつけなければいけないのは、「税法のルール=会計のルール」ではないこと。税金計算に間違いがないからといって、決算書が事実を正しくあらわしているとは限らない、ということです。

たとえば、棚卸資産(在庫)の評価損について。もしも、棚卸資産のなかに「実際には、ほとんど価値がない」ものがあった場合、「会計のルール」では評価損を費用として計上すべきとされています。

ところが、評価損を計上しなくとも「税法のルール」から見ると問題はありません。評価損(費用)を計上しなければ、その分だけ利益が増えますから税金も増えます。税務署から見れば、むしろ歓迎すべき状態です。

いっぽうで、銀行としては「事実(会社の状態)」を正しく知りたい、ということが一番にあります。ほんとうは評価損があるのに、ないものとされている決算書では、銀行が融資の可否を誤って判断することになりかねないからです。

というように、棚卸資産の評価損以外にも、会計のルールについて確認すべきことはいろいろあります。その確認に対する結果を、税理士が記載する書類が「チェックリスト」です。いわば、税理士のお墨付きであり、ぜひとも決算書に添付するようにしましょう。

期中に試算表を提示する

1年に1度、決算書を提示するだけの会社と。期中、定期的に試算表も提示していた会社と。どちらが、銀行に決算書を信用してもらえるかといえば後者です。同じ内容の決算書でも、期中に試算表を提示していた会社のほうが信用されます。

なぜなら、試算表を提示していると、会社は「粉飾決算」をしづらくなるからです。粉飾決算とは、事実とは異なる決算書をつくること。業績の悪い会社が、銀行から融資を受けるためにおこなわれるのが粉飾決算です。

でもどうして、試算表を提示していると粉飾決算がしづらくなるのか?

たとえば、決算書が「ちょっとだけ黒字」だったとします。これは、銀行が粉飾決算を疑う決算書の典型です。実際、決算まぎわに「多額の架空売上を計上」して、「ちょっとだけ黒字」にするという粉飾があります。

ところが、期中に定期的に試算表を提示していた場合、決算まぎわに粉飾をすると、それまで提示していた試算表とのズレが大きくなりますから、銀行に気づかれるものです。会社としては粉飾しづらい…

結果として、試算表を提示している会社の決算書は、銀行から信用されることになります。これは、ポジティブな信用ではないとはいえ、信用と言えば信用でしょう。

また、期中に試算表を提示していると、提示した分の数字について会社は、さかのぼって修正することもしづらくなります。たとえば、3月決算の会社が、すでに試算表を提示済の4月の売上高を増額修正する(粉飾目的で)。すると、決算書に付随する「法人事業概況説明書」に記載する、月ごとの売上高とズレが生じてしまいます。

結果として、銀行は「試算表と法人事業概況説明書の数字が違うぞ」ということで、粉飾が発覚するケースもあるのです。ゆえに、期中に試算表を提示している会社は、粉飾をしづらいことから、その決算書は銀行から信用されやすい、ということになります。

本来、試算表をつくる目的は「自社の現状把握」であり、試算表を銀行に提示する目的は、「自社の現状報告」です。が、「決算書を銀行に信用してもらいやすい」という副次効果も考えて、試算表を定期的に提示するようにしてみましょう。

内訳書をていねいにつくる

決算書(法人税申告書一式)に付随する書類として、「勘定科目内訳明細書(通称、内訳書)」があります。銀行は、決算書も見ていますが、内訳書もようく見ていることを覚えておきましょう。

内訳書とは、決算書に掲載されている各勘定科目の明細をあきらかにする書類です。たとえば、売掛金であれば、内訳書には、売上先の名称と住所、売上先ごとの売掛金残高を記載します。

この点で、売上先の名称や住所を省略したり、明細を示さずにまとめて記載したりしていると、銀行からは「なにかやましいことがあるのでは?」と見られかねません。つまり、決算書の内容を疑われることになります。

実際に、不良債権(回収できない売掛金=ほんとうは費用計上すべき)があったり、架空債権(各売上)があったりすると、会社は内訳書への記載を隠したいものでしょう。銀行は、そういったことを理解しています。だから、内訳書をようく見ているのです。

だとすれば、会社は「内訳書をていねいにつくる」ことが大切だとわかります。隠しごとをするのがダメなのは当然として、隠しごともないのに、「ていねいにつくるのがメンドーだから」という理由で、内訳書が雑につくられていることがあります。

さきほどの例で言えば、メンドーだから売上先の名称や住所を省略したり、メンドーだから明細を示さずにまとめて記載したり、といった具合です。

ここで、内訳書の作成は税理士に任せている、というのであれば気をつけましょう。税理士が「メンドーだから」と、内訳書の内容が雑になっているケースもあります。

なにが言いたいかというと、内訳書の内容は会社自身も確認しましょう、ということです。税理士がつくった内訳書をいちども見ることなく、税務署に申告を済ませている会社もありますが。いざ、銀行に提示する段階で「雑」に気づいたのでは手遅れです。

たとえ、税理士に任せている書類であっても、銀行に提示する以上は、会社自身もその内容を把握しておくようにしましょう。

まとめ

会社がつくる決算書に対する、銀行の見方は「ネガティブ」です。決算書には「間違いやウソがある」という見方をしています。が、そのままでは、融資審査にも悪影響です。

本記事でお話をした、決算書を銀行に信用してもらう方法を押さえておきましょう。

- 税理士のお墨付きをもらう

- 期中に試算表を提示する

- 内訳書をていねいにつくる