借金が増えるのはよくない! のかといえば、必ずしもそうではありません。借入が増えるのが問題になる会社もあれば、ならない会社もありますので。その見分け方のお話です。

借入が問題になる会社の見分け方

借金が増えるのはよくない! という見方があります。とはいえ、会社における借入については、必ずしも「借金=悪」ではありません。

わかりやすい例でいえば、銀行から 1,000万円の借入をした瞬間には、1,000万円のおカネも増える、ということです。なかには、借入をすると「借金だけが増える」とイメージする社長もいますが、実際にはありえません。借金だけが増えることはないのです。

話を戻して、1,000万円の借入と 1,000万円のおカネがあるのだとすれば、その借入もおカネもないのといっしょです。つまり、この場合の借入 1,000万円には良いも悪いもないし、借入が増えたからといって問題とはいえない、ということです。

いっぽうで、借入が増えるのが問題になる会社があるのも事実です。だとすると、借入が増えるのが問題になる会社と、ならない会社があるわけで。本記事では、その見分け方として「借入が増えるのが問題になる会社」の特徴を挙げてみます。こちらです↓

- 赤字の穴埋めをした

- 資産の価値が減った

- 条件が悪い借入をした

それではこのあと、順番に確認していきましょう。

借入が増えるのが問題になる会社の特徴

赤字の穴埋めをした

冒頭、1,000万円の借入をすれば、1,000万円の借金が増えるが 1,000万円のおカネも増える、という話をしました。ところが、その 1,000万円のおカネが消えてしまえば、当然、困ったことになります。これは問題です。

では、どういうときに、1,000万円のおカネが消えてしまうのか。その最たる例が「赤字の穴埋め」です。たとえば、売上が 2,000万円、仕入と経費が 3,000万円の会社があったとします。この会社の利益は、「2,000万円 − 3,000万円」で 1,000万円の赤字です。

このとき、売上代金 2,000万円の入金があって、仕入代金・経費 3,000万円の出金があったとすれば、おカネは 1,000万円減ることになります。ここに、借りたおカネ 1,000万円が使われてしまうのが「赤字の穴埋め」です。

すると、借金だけが残ります。銀行としても困ったことです。だから銀行は、赤字の会社におカネを貸したがらないことを理解しておきましょう。

ところで、赤字の穴埋めについて、決算書ではなにが起きているのか? 決算書は、銀行も見ているものですから、確認をしておくことにしましょう。

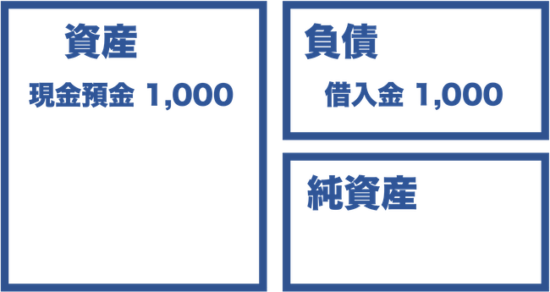

まず、1,000万円のおカネを借りたときには、貸借対照表の資産の部に「現金預金 1,000万円」が記載されます。いっぽうで、負債の部に「借入金 1,000万円」が記載されます。図解がこちらです↓

当然ながら、左右で「バランス(一致)」しています。だから、貸借対照表をバランスシートと呼ぶんですよ、というのは社長であれば耳にしたことがあるハナシでしょう。

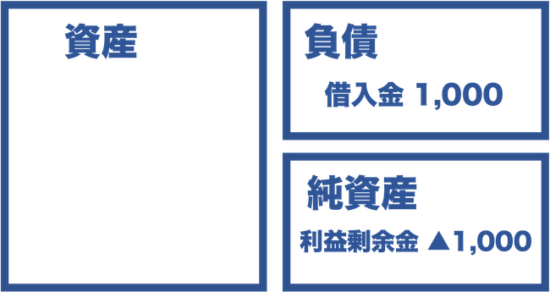

それはそれとして、借りたおカネが赤字の穴埋めに使われるとどうなるか? 資産の部の「現金預金 1,000万円」は消えてなくなり、代わりに、純資産の部の「利益剰余金 ▲1,000万円」が記載されます↓

利益剰余金とは、過去の利益の累積額をあらわす勘定科目です。1,000万円の赤字とは「▲1,000万円」の利益ですから、これが利益剰余金として記載されることになります。結果として、貸借がバランスするのは当然の話です。

ちなみに、純資産とは「自己資本」とも呼ばれるものであり、「自己資本比率を高めましょう」というハナシもよく聞くところでしょう。その純資産がマイナスになるのですから、「なんだか問題になりそうだ…」ということはわかるはずです。

資産の価値が減った

銀行から借りたおカネで、モノを買うということもあります。設備投資です。

では、たとえば、自社で製品を製造して販売している会社が、売上を増やすために、あたらしい製造機械を購入したとします。1,000万円の製造機械を、1,000万円の銀行借入で買ったケースです。

このとき、1,000万円の借金が増えますが、資産である機械も 1,000万円増えるので、問題はありませんよね。機械に 1,000万円の価値があるとすれば、1,000万円のおカネを持っているのといっしょです。

ところが、予想に反して、製造した製品が売れなかったらどうでしょう? 売上がなければ、入金はありません。いっぽうで、機械の価値は時間の経過とともに減少していきます。

わかりやすく、機械の価値(時価)がゼロまで下がったとすれば、借金ばかりが残ってしまう… これは問題です。もちろん、時間の経過とともに借入返済も進みますが、売上入金はないのですから、手元のおカネを取り崩して返済しているのであり、問題です。

華美に過ぎる社屋を建てる、豪華過ぎる社長車を買うなども同じことだといえます。それらは、資産(社屋、社長車)の金額に見合った利益(=おカネ)を生まないものであり、やはり借金だけが残ることになります。

また、良いか悪いかは別にして、銀行借入をして不動産や有価証券を買った場合にも、同じ問題が起こりえます。買ったあとに、それらの時価が下がった場合です。

というように、借入をして買った資産の価値が減ると、問題になることを覚えておきましょう。言い換えると、借入をして資産を買うのであれば、資産価値の減少に気をつけましょう、ということです。

いわれてみればあたりまえなのですが、この問題を抱えている会社はけして少なくありません。

条件が悪い借入をした

ここでふたたび、冒頭の話に戻ります。1,000万円の借入をすれば、1,000万円の借金が増えるが 1,000万円のおカネも増える、だから問題はない、という話です。

ところが、問題になるケースもあります。それが、条件が悪い借入をしたケースです。わかりやすい例でいえば、「高利貸し」からおカネを借りる。つまり、支払う利息が多くなりますから、おカネの減りが激しくなります。

銀行借入であれば、現状、高利ということはありませんから、借入をしても金利が資金繰りに与える影響はそれほど大きなものではありません。しかし、高利貸しから借りたとなると、資金繰りに支障をきたすことはあるものです。

どこからが高利貸しなのか? という明確な基準はありませんが、5〜10%ていどの金利となれば、自社の利益率から見て、厳しい負担になることはわかるでしょう。

この点で、いわゆるノンバンクからの借入は、銀行に比べて金利が高いことがほとんどであり、返済期間が短くなります。金利が高いだけでも、資金繰りに悪影響なのに、返済期間が短ければ毎月の返済負担が大きく、やはり資金繰りに悪影響です。

借りるのがカンタンだからという理由で、銀行ではなくノンバンクを選ぶ社長もいるようですが、それは条件が悪い借入であり、問題になる借入であることは理解しておきましょう。

同じ借入をするのであれば、ノンバンクよりもまず銀行です。ノンバンクは、銀行では借りられない場合に検討する手段と位置づけておくのがよいでしょう。

まとめ

借金が増えるのはよくない! のかといえば、必ずしもそうではありません。借入が増えるのが問題になる会社もあれば、ならない会社もありますので。その見分け方のお話をしてきました。

なんでもかんでも借金を毛嫌いすることがないように、借入が増えるのが問題になる会社の特徴を押さえておきましょう。借入を正しく理解することが、会社の資金繰り改善に役立ちます。

- 赤字の穴埋めをした

- 資産の価値が減った

- 条件が悪い借入をした