コロナ借換保証がはじまりました。ぜひ、利用したい。でも、銀行が応じてくれない… では、どうするか? ということで、コロナ借換保証を実際に利用するためのポイントについてお話しします。

銀行にとっては貸しにくい。

2023年1月10日、「コロナ借換保証」の制度がはじまりました。

コロナ禍での融資(いわゆるゼロゼロ融資)を受けた会社が、いまだコロナの悪影響から抜けきれず、返済に苦しんでいる。あるいは、まもなく据置期間がおわり、これから返済をはじめるのは厳しい…

そういった会社への対応として、国が設けた制度が「コロナ借換保証」です↓

- 保証限度額 … 1億円

- 保証期間 … 10年以内

- 据置期間 … 5年以内

- 金利 … 金融機関所定

- 保証料 … 0.2%(補助前は 0.85%)

- 数値要件 … 売上高または利益率が5%以上減少

本制度による借換対象には、民間金融機関からのゼロゼロ融資に加えて、ゼロゼロ融資以外の保証付き融資も含まれます。さらに、増額借換(既存融資の借換+新規融資)にも対応可能です。

これを聞いて、「それはいい!」とおもわれるかもしれませんが。コロナ借換保証を利用したくても、利用できないケースをすでに見聞きしています。

端的に言えば、コロナ借換保証は銀行にとって「貸しにくさ(詳しくは後述)」がある制度なのです。ゆえに、銀行からは「ほかの融資」や「ほかの対応」を勧められることがあります。

それでも、本制度を利用するためにはどうすればよいのか?

というわけで、コロナ借換保証を実際に利用するためのポイントについてお話をしていきます。おもなポイントは、次のとおりです↓

- 経営行動計画書がつくれる

- 銀行が伴走支援しやすい体制をつくる

- 預金取引の拡充をはかる・伝える

それではこのあと、順番に確認していきましょう。

コロナ借換保証を実際に利用するためのポイント

経営行動計画書がつくれる

コロナ借換保証を利用する際の要件として、「売上高または利益率が5%以上減少」ということについては前述しました。実は、数字以外にも要件があり、それがやっかいなのです。

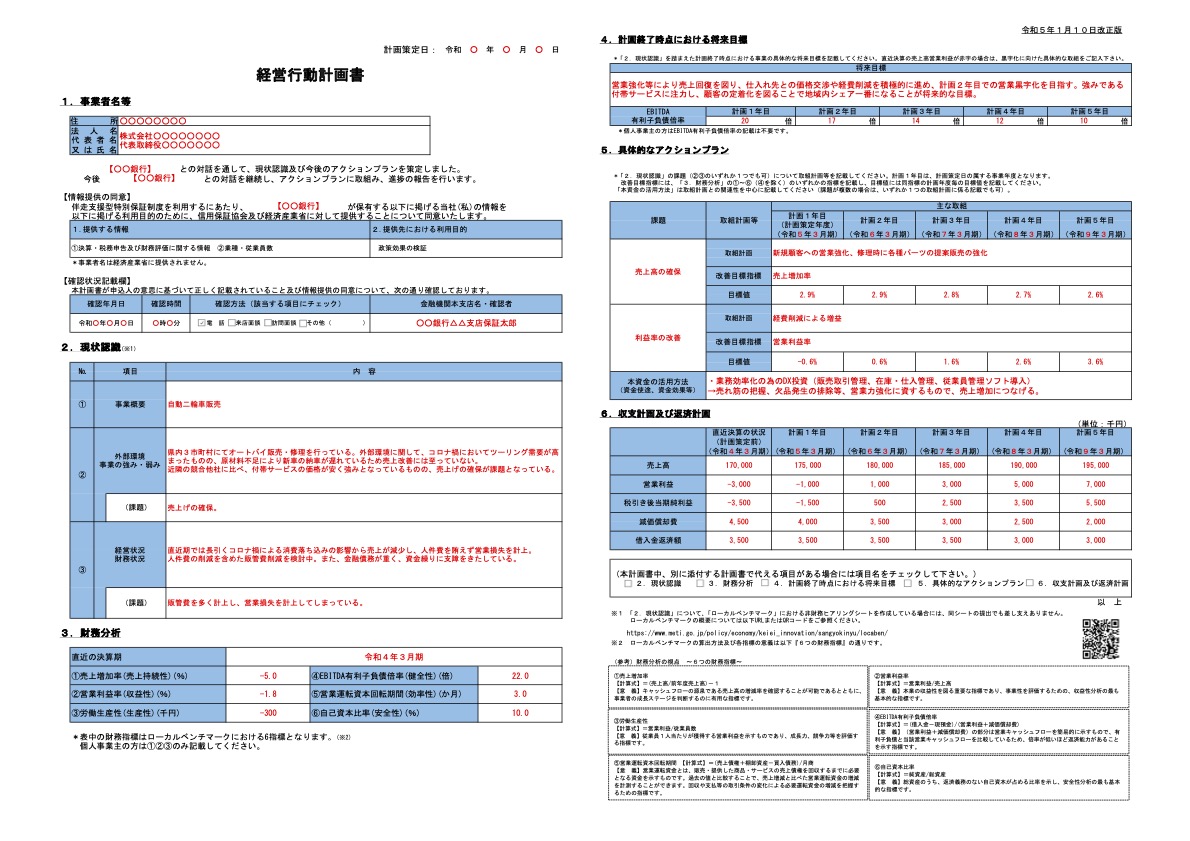

その要件の1つが、「経営行動計画の作成」になります。経営行動計画書とは、その名のとおり「計画書」です。つまり、今後の方針・方向性を明文化した書類になります↓

ふだんから経営計画書をつくっている社長なら、簡素に感じる書類(経営行動計画書は用紙1枚)であっても、経営計画書になじみのない社長にとっては難儀な書類でしょう。

とはいえ、要件である以上、社長は経営行動計画書をつくらねばなりません。このとき、銀行がいっしょに手伝ってくれるとよいのですが(そういう銀行もなかにはあります)、銀行員も忙しい…

結果、「経営行動計画書をつくれないような会社には、コロナ借換保証は勧められない」ということにもなるわけです。じゃあ、どうするか?

いちばんは、社長が勉強して計画書をつくれるようになることです。が、いまは緊急。そんなことをしている余裕はない! というのであれば、顧問税理士のチカラを借りるのは1つの方法です。

あるいは、計画書づくりを親身に助けてくれる銀行を見つけるか。基本的には、メインバンクということになるでしょう。いまさらではありますが、ふだんから、こういったときにチカラを貸してくれる銀行をメインバンクに選び、お付き合いを深めておきたいところです。

なお、経営行動計画書の内容について。とくに重要なポイントはまず、「外部環境、事業の強み・弱み」です。これは、言い換えると「現状分析」になります。

自社の現状を正しく把握できなければ、有効な計画を立てることはできません。現状把握を誤れば、誤った計画をつくってしまうことになるでしょう。ゆえに、現状分析は大切なのです。

続いて重要なポイントが、「課題」になります。現状分析の結果から、自社が取り組むべき課題を設定する。この課題に納得感があるほど、銀行の支援をえやすくなるでしょう。

逆に、現状と課題が結びついていなかったり、課題が抽象的すぎると、銀行としては支援をしづらくなります。この点、第三者の意見として、銀行から見た現状や課題をたずねてみるのはおすすめです。

さいごに、もうひとつ。「具体的なアクションプラン」も重要なポイントになります。いわゆる「行動計画」です。前述の「課題」に対して、具体的にどんな行動を起こすのか? を計画にまとめます。

ここの内容が薄いと、銀行からは「本当にやる気あるのかな?」と疑われてしまうところです。別紙で、さらに詳細な行動計画(月ごとの行動まで落とし込む)があるくらいがよいでしょう。

銀行へのよいアピールになりますし、なにより、社長自身が「実行する・管理する」のに役立ちます。

そもそも経営行動計画書の作成は、銀行のため・融資のためではなく、自社の改善のためです。計画書の作成をメンドーがっているようでは、改善はおぼつきません。

銀行が伴走支援しやすい体制をつくる

コロナ借換保証には、数字以外にやっかいな要件があり、その1つは「経営行動計画書の作成」でした。加えてもうひとつ、「銀行の伴走支援」があります。

銀行の伴走支援とは、ひとことで言えば「定期的なチェック」です。というわけで、経営行動計画書の進捗状況を、銀行が定期的にチェックすることになります。

会社にとってもメンドーなことですが、銀行にとってもメンドーなことです。そのメンドーをできるだけラクにできるかどうかが、コロナ借換保証を利用できるかどうかの分かれ目にもなります。

具体的には、毎月、試算表をつくること、資金繰り表をつくること、予実管理(計画と実績の比較・分析)をすることです。これができていれば、銀行はチェックがしやすくなります。

いっぽうで、試算表はできていない、資金繰り表もできていない、予実管理なんてまったくできていない… という会社であったらどうでしょう?

銀行はチェックができませんから、それは支援したくなくなるというものです。この場合、コロナ借換保証を利用するのは難しくなってしまいます。

ですから、コロナ借換保証を利用したいのであれば、銀行がチェックしやすい体制をつくりましょう。また、その体制ができていることを、銀行にアピールしましょう。

と、そんなことを言われても、急に体制をつくることなんてできない… とおもわれるかもしれません。これを機会に、少しずつでもよいので体制づくりを進めましょう。

銀行の「伴走支援」というのは、コロナ借換保証に限らず、今後の融資全般について浸透するものとおもわれます。

つまり、伴走支援しやすい会社(チェックがしやすい会社)は、融資が受けやすくなり、伴走支援しにくい会社(チェックしにくい会社)は、融資が受けにくくなる。という、二極化が進むでしょう。

銀行がチェックしやすい体制とは、社長がチェックしやすい体制でもあります。社長が、経営判断をしやすい体制だということです。社長ひとりでの体制づくりが難しければ、やはり、顧問税理士などのチカラを借りることも検討してみましょう。

預金取引の拡充をはかる・伝える

銀行の伴走支援の話をしました。会社がチェックしやすい体制をつくったとしても、銀行がチェックをするのは「手間」であることに変わりはありません。

それでも手間を惜しまず、銀行が支援する理由のひとつは「収入」です。手間の対価として、収入が得られるのであれば、銀行も「手間をかけてもいい」と考えることでしょう。

では、ここで言う収入とは? 手数料収入です。

銀行の収入といえば、「利息」を思い浮かべるかもしれませんが、「手数料」もまた、銀行にとっては大事な収入源になります。いまは、低金利ですからなおさらです。

では、どのようにして銀行の手数料収入を増やせばよいのか?

おすすめは、預金取引を増やすことです。たとえば、「A銀行の伴走支援を受けたい」と考えているとします。このとき、いままではB銀行の口座で取引していた、売上入金や経費支払といった取引をA銀行に移すとしたらどうでしょう。

A銀行の口座内での取引が増えますから、A銀行の手数料収入は増えることになります。おそらく、A銀行の預金残高もいままでより増えるでしょうから、銀行にとってはそれもメリットです(銀行にとって預金は担保のようなもの)。

B銀行からは融資を受けていない・受けるつもりもないのに、たくさんの預金取引をしていたり、たくさんの預金を置いている会社は、けして少なくありません。いちど見直してみましょう。

そのうえで、銀行に対して(さきほどの例であればA銀行に対して)、「御行での預金取引を増やしていきます」と伝えることができると、銀行も伴走支援に取り組みやすくなるものです。

そんなにカンタンに預金取引を移すことなんてできない、という声を聞きますが。必ずしも、ぜんぶを移せ、というハナシではありません。できる範囲で移すだけでも、効果を得ることはできるはずです。できるところからはじめてみましょう。

まとめ

コロナ借換保証がはじまりました。ぜひ、利用したい。でも、銀行が応じてくれない… では、どうするか? ということで、コロナ借換保証を実際に利用するためのポイントについてお話ししました。

コロナ借換保証は、銀行にとって「貸しにくさ」のある制度です。銀行が貸しやすくなるように、本記事でお話ししたポイントを押さえておきましょう。

- 経営行動計画書がつくれる

- 銀行が伴走支援しやすい体制をつくる

- 預金取引の拡充をはかる・伝える