コロナの影響が残り、今後も銀行融資を必要とする会社にとって、「知らない」ではすまされないのが経営行動計画書です。その作成ポイントについて、お話をしていきます。

知らずにいるわけにはいきません。

本記事では、「経営行動計画書」の作成ポイントについてお話をしていきます。と聞いて、「経営行動計画書」って何? と言うのであれば、ここでぜひとも押さえておきましょう。

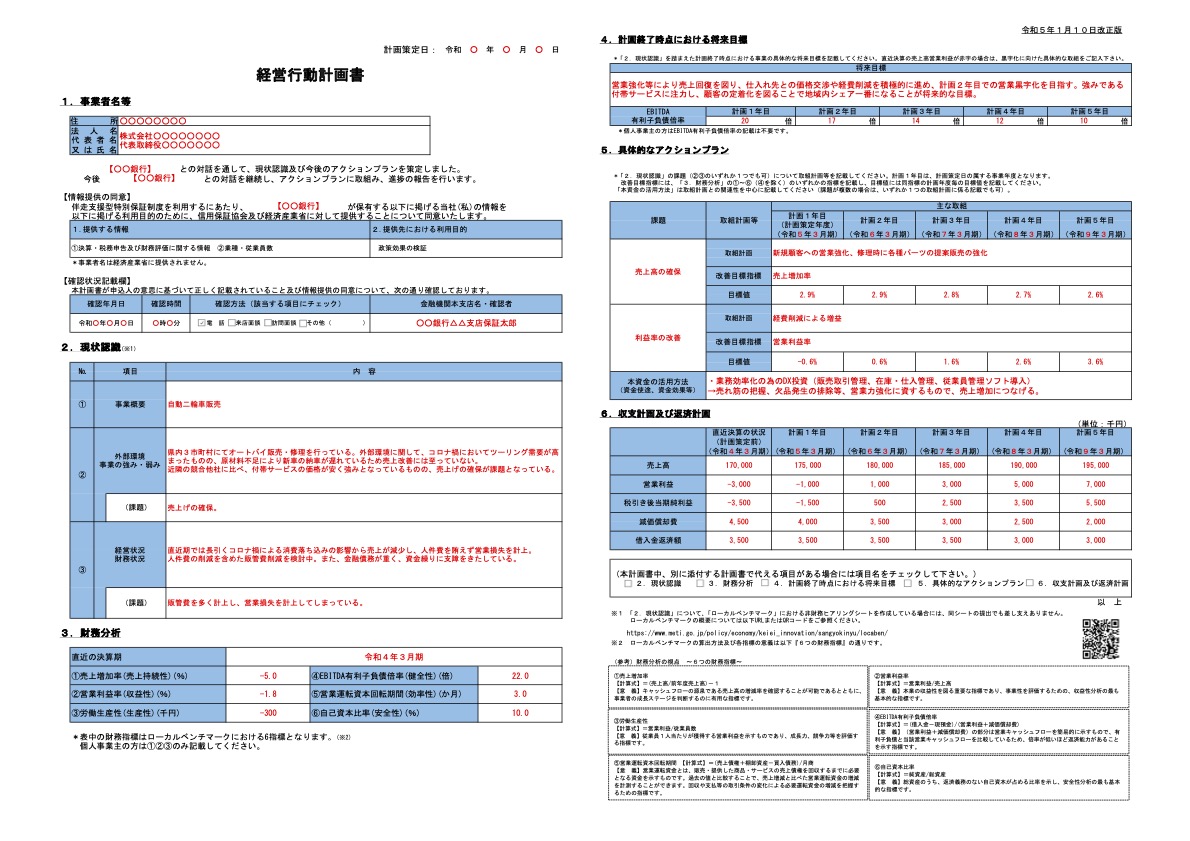

経営行動計画書とは、コロナの影響を受けた会社が銀行融資を受けるにあたって、作成が求められる書類の1つです。書式・記載例は、中小企業庁から公表されています↓

具体的には、2022年4月から始まった「伴走支援型特別保証制度」や、2023年1月から始まった「コロナ借換保証制度」といった融資を受けるときに、経営行動計画書が必要になります。

ですから、いまなおコロナの影響が残り、今後も銀行からの資金調達を考えているのであれば、経営行動計画書を知らずにいるわけにはいきません。

というわけで、その作成ポイントを確認していきましょう。とくに重要なのは、次の3点です↓

- 社長が作成する

- 達成可能な計画をつくる

- 現状分析を前提にしている

それではこのあと、順番に説明をしていきます。

経営行動計画書の作成ポイント3選

社長が作成する

経営行動計画書は、取引銀行との「対話を通して策定する」ということが求めらています。計画書の内容について、「銀行の理解を得ておきましょう」ということです。

これを、「銀行が計画書をつくってくれる」と勘違いをしている社長がいます。が、銀行がいっしょになって考えてはくれるにしても、銀行がつくってくれるわけではありません。

言うまでもなく、計画書は銀行のものではなく、会社のものだからです。だとしたら、社長自身がつくった計画でなければいけないことがわかるでしょう。

また、銀行がいっしょになって考えてくれるとはいっても… 実際には銀行員も忙しく、どれほどの時間・手間をかけていっしょに考えてくれるかはわかりません。

それでも、銀行担当者を無理矢理つかまえるようなことをして、嫌がられてしまうのは問題だと言えます。では、どうするか?

そうだ、だれか別の人につくってもらおう! という選択肢があります。たとえば、顧問税理士やコンサルタントなど。しかしながら、それらも間違いです。

繰り返しになりますが、計画書をつくるのは社長自身であるべき。これを忘れないようにしましょう。社長ではない第三者によって作成される計画書は、意外と多いものです。

社長は、じぶんでつくった計画書でなければ、その内容をじゅうぶんに理解できなかったり、なにより腹落ちしていないものですから、計画実行の意欲や覚悟が不足します。

結果として、銀行からの支援も得られず、融資が受けられず… 運良く融資が受けられたとしても、業績改善が進まずに行き詰まる… というのでは困ってしまうでしょう。

ですから、経営行動計画書は社長が作成すること。そこがスタートです。

達成可能な計画をつくる

計画書をつくりましょう、と言うと。楽観的な計画書をつくる社長が少なくありません。ここで言う「楽観的」とは、達成可能が難しいとおもわれるほど業績が上向く計画のことです。

いやいや、だって業績が上向く計画でなければ、銀行から融資が受けられなくなるでしょう? と、言いたくなる気持ちはわかります。たしかに、業績が上向くことは「大前提」です。

とはいえ、達成可能が難しいほど、つまり、非現実的な計画となると話は変わってきます。計画書自体の信頼性がなくなりますから、銀行が支援をすることはできなくなってしまうのです。

では、どのような計画書が「非現実的」にあたるのか? コロナ前の業績に対して、改善後の業績が良すぎるケースです。

たとえば、コロナ前の売上が5,000万円だったのに、改善後の売上が1億円の計画だったとしたらどうでしょう。ハタから見れば、「ほんとに実現できるの?」と疑いたくもなりますよね。

でも、意外とこういう計画がつくられがちです。「現状の売上から、毎年〇〇%ずつ売上アップ」みたいなつくりかたをすると、非現実的な計画になりやすくなるので気をつけましょう。

この点で、達成率は「8割以上」が目標です。実際に8割未満の達成率となると、銀行からの信頼を失い、支援が受けにくくなります。楽観的な計画ほど、達成が難しくなりますから注意が必要です。

計画はつくっておしまい、ではありません。計画をつくることはスタートにすぎず、問題はそのあとです。計画どおりに実行できるかどうかを、銀行から確認され続けることになります。

ですから、銀行が確認をしやすいように(という意味もあって)、「アクションプラン(=行動計画)」の記載も必要です。アクションプランがあれば、銀行は「会社がやると決めたことをやっているか?」を確認できるようになります。

アクションプランもまた、達成可能(実行可能)であるかに気をつけてつくりましょう。できもしないことを記載してしまうと、あとが厳しくなります。

現状分析を前提にしている

さきほど、達成可能な計画をつくりましょう、という話をしました。そのためにできる、大事なことがあります。それは、「現状分析」です。

現状分析とは、会社がどういう状態にあるかということであり、SWOT分析が有効なツールになります。SWOT分析では、内部環境と外部環境に分けて考えるのがポイントです↓

上図のとおり、「内部環境か外部環境か」の軸と、「プラス要因かマイナス要因か」の軸で区分します。

このうち、外部環境のプラス要因が「機会(Opportunity)」であり、外部環境のマイナス要因が「脅威(Threat)」です。内部環境のプラス要因が「強み(Strength)」であり、内部環境のマイナス要因が「弱み(Weakness)」になります。

これら現状分析が抜け落ちると、あるいは不十分だと、計画に説得力をもたせることができません。現状をもとに、自社の課題を特定し、その対策を練り上げた計画だからこそ、達成可能性が高まるものと考えておきましょう。

経営行動計画書にも、現状分析について記載する項目が用意されています。「現状認識」として、「外部環境、事業の強み・弱み」の項目があり、それに付随して「課題」の項目という流れです(前掲の書式参照)。

はっきり言って、この現状分析が経営行動計画書の「いちばんのキモ」だと言ってよいでしょう。ここの出来不出来が、経営行動計画書の出来不出来を分けることになります。

現状分析がじゅうぶんであれば、適切な課題を見つけることができ、その解決に向けて現実的なアクションプランを立てられれば、計画の実現可能性は高まります。

したがって、現状分析が計画の「起点」であることを覚えておきましょう。計画というと、いきなり数値計画をつくりはじめる社長もいますが、それではいけないということです。

まとめ

コロナの影響が残り、今後も銀行融資を必要とする会社にとって、「知らない」ではすまされないのが経営行動計画書です。その作成ポイントについて、お話をしてきました。

状況が厳しいなかでも、銀行からの支援を受けられるように、ポイントを押さえて経営行動計画書をつくれるようにしましょう。

- 社長が作成する

- 達成可能な計画をつくる

- 現状分析を前提にしている