自社はいったいどこの銀行と取引をすればよいのか? どこの銀行から融資を受けるのがよいのか?そんなときには、銀行の業績から考えてみましょう、というお話です。

各銀行の業績は金融庁がまとめて公表している

銀行から融資を受けている会社にとって、大事なことであり、悩ましくもあるのが「銀行選び」でしょう。

自社はいったいどこの銀行と取引をすればよいのか? どこの銀行から融資を受けるのがよいのか? そんなときに、ぜひいちど見ておきたいのが「銀行の業績」です。

会社と同じように、銀行にも業績があります。つまり、銀行にも決算書があり、数字で表現される業績があるわけです。だったら、その業績を見て銀行選びをしようじゃないか。

というわけで、銀行の数字もいろいろありますが、とりわけ見るべき数字は3つです。取引銀行の選び方として覚えておきましょう↓

- 預金量を見る

- 貸出量も見る

- 自己資本比率を見る

とはいえ、これらの数字をどうやって調べればよいのか? 調べるのはメンドーだ… と、おもわれるかもしれませんが。大丈夫です、各銀行の業績は金融庁がまとめてWEBで公表しています↓

上記WEBページに掲載されているのは地方銀行、信用金庫・信用組合であり、都市銀行は掲載されていません。

ですが、中小企業の取引銀行は基本的に「地方銀行、信用金庫・信用組合」であり、銀行選びの対象もそれらの銀行なので問題はないものと考えます。

上記WEBページには、本店の所在地別に各銀行の業績が掲載されているので、自社の近くにある銀行の業績を確認してみましょう。

ここで確認できる数字は限られていますが、あわせてディスクロージャー誌へのリンクも掲載されているので、さらにくわしく数字が見たければ、すぐにそちらで確認することもできます。

それではこのあと、3つの数字の見方について順番に確認していきましょう。

銀行の業績から考える取引銀行の選び方

預金量を見る

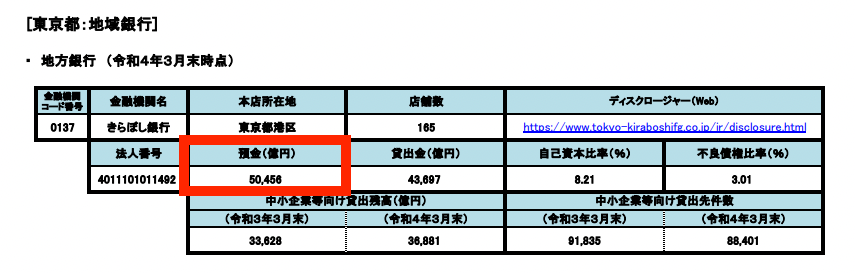

まずいちばんに確認をしたいのが、預金量です。確認の「イメージ」として、東京都の地域銀行として1つめに掲載されている「きらぼし銀行」の数字を抜粋します↓

上記の情報のなかから、「預金」の数字を確認してみましょう。50,456億円と記載されていますので、約5兆円ということですね。

この預金量は、銀行が預金者からあずかっているおカネの量であり、その銀行の「規模」をあらわしています。ですから、「預金量の大小=銀行の規模」と考えておきましょう。

預金量については、特定の銀行1つだけを見ていてもあまり意味はありません。見方としては、ほかの銀行との「比較」をすることです。

たとえば、自社の近隣にA銀行、B銀行、C銀行があるのなら、その3行それぞれの預金量を比較してみます。すると、預金量にだいぶ差があることがわかったり、規模の違いもわかるはずです。

地方銀行に関して言えば、もっとも預金量が多い横浜銀行は 17兆円、もっとも少ない銀行だと2,000億円くらいなので、だいぶ大きな差があります。同じ銀行と言っても、預金量は違うのです。

結論として、預金量は小さいよりも大きいほうがよい、と言えます。

預金量が大きいほうが、貸し出す原資が多く、会社から見れば融資をしてもらいやすいから。また、預金量が小さい銀行は、預金量が大きい銀行に取り込まれる可能性が高いからです。

いま銀行業界は「再編」のさなかにあります。銀行同士の「提携・統合・合併」が進んでいるところです。

これにより、取り込まれる側の銀行は、取り込む側の銀行に合わせることになります。取り込む側の銀行は大きな銀行であり、会社から見ると「融資の審査基準」が厳しくなるのが問題です。

なので、預金量が小さい銀行と取引をしている場合には、いずれほかの銀行に取り込まれるかもしれないことは想定しておきましょう。そのうえで、もう少し預金量が多い銀行と取引を始めるなど、あらためて銀行選びを考えることが大切です。

貸出量も見る

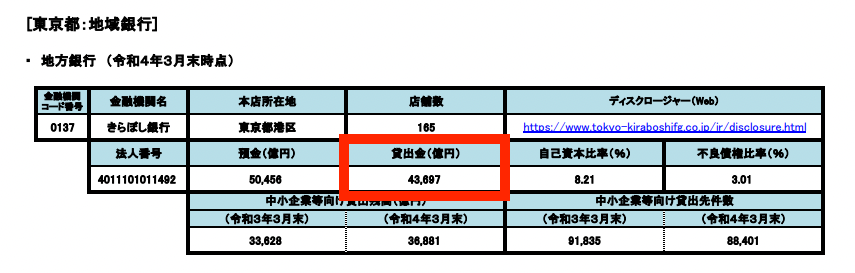

預金の次に確認をしたいのが、貸出量です。さきほど同様、きらぼし銀行の例でいうとこちらです↓

43,697億なので、4兆円強ということになります。この貸出量については、その大きさを見るというよりは、前述した預金量とのバランスで見ることが大切です。

つまり、預金量(=貸出の原資)に対して、どれだけ貸出をしているか? その割合(貸出量 ÷ 預金量)のことを「預貸率(よたいりつ)」と言います。

きらぼし銀行に関して言えば、「43,697億円 ÷ 50,456億円 = 86.6%」です。同じように、自社の近隣にある銀行について、預貸率を計算してみるとよいでしょう。

そのうえで、預貸率が高い銀行のほうが、低い銀行よりも「融資に積極的だ」という見方をします。会社にとっては、預貸率が高い銀行のほうが「借りやすい」ということです。

当然ながら、預貸率も銀行ごとにバラツキがあります。銀行どうしを比較することで、そのバラツキに気がつくことができるはずです。

ちなみに、預金量が多いからといって、必ずしも預貸率が高いわけではありません。貸出原資があっても、あまり融資ができない・融資をしない銀行もあるのです。

そういった銀行は、おカネを余らせておくのはもったいないので、運用(株式や債券などを保有)に回しています。いまはまだ低金利ですから、運用利回りのほうがいいじゃないか、とおもわれるかもしれません。

が、ひとたび金融危機(過去にはリーマンショック)が起きれば、大きな損失をこうむる可能性があります。預貸率が低い銀行については、そのあたりにも注目をしておきましょう。

自己資本比率を見る

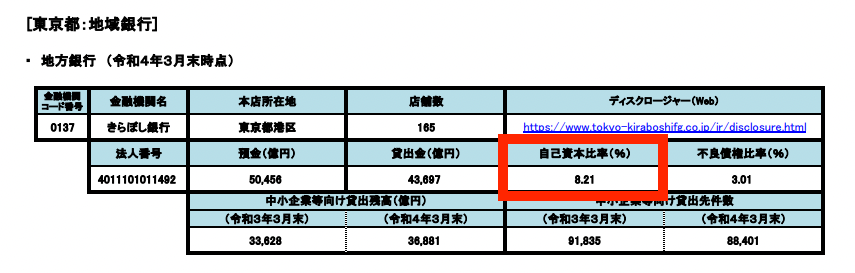

さいごに、もうひとつ。自己資本比率も確認しておきましょう。きらぼし銀行の例でいうとこちらです↓

8.21%という数字を見て、「低いなぁ」とおもわれるかもですが、特段低すぎるという数字ではありません。銀行は、総資産に占める負債(預金者からあずかった預金)が大きい商売であり、他の商売に比べると自己資本比率が低めなのが特徴です。

ちなみに、銀行に自己資本比率にはルールがあって、8%以上なければ営業できなくなってしまいます(国内業務だけの銀行は4%以上)。

そのうえで、10%以上の自己資本比率であれば、優秀だと言ってよいでしょう。やはり、自社の近隣銀行の自己資本比率を比較しながら見ることも大切です。

なお、自己資本比率が低い銀行ほど、いわゆる「貸し渋り・貸し剥がし」が多くなります。その理屈を説明しますので、押さえておくようにしましょう。

そもそも、自己資本比率とは「自己資本 ÷ 総資産」で計算する指標です。その自己資本比率について、銀行には「ルール」が課せられていることは前述しました。

8%(国内業務だけの銀行は4%)を下回ると、その銀行は存続できなくなってしまう。ゆえに、それをクリアすべく、各銀行は自己資本比率を上げようとしています。では、どうしたら自己資本比率を上げられるのか?

ここではシンプルに、銀行の「総資産」は「貸出金」、「自己資本」は「利益」と置き換えて考えてみましょう。少々厳密さは欠きますが、話の本質は変わりません。

まず、自己資本比率(利益 ÷ 貸出金)を上げるには、「利益」を増やせばよいとわかります。ところが、「低金利」や「回収不能による損失」などで、思ったように利益を増やせないこともあるでしょう。

そうなると、自己資本比率を上げるためには、「貸出金」を減らさなければいけません。「貸出金」を減らすということは…? つまり、貸し渋り・貸し剥がしです。

会社にとっては、融資が受けにくい銀行ということになります。自己資本比率が高い銀行とおつきあいするに越したことはないわけです。

まとめ

自社はいったいどこの銀行と取引をすればよいのか? どこの銀行から融資を受けるのがよいのか?そんなときには、銀行の業績から考えてみましょう、というお話をしました。

銀行の業績をあらわす数字もいろいろありますが、まずは、本記事で紹介をした3つの数字で確認をしてみるとよいでしょう。金融庁のWEBページからすぐに確認もできるのでお手軽でもあります。

- 預金量を見る

- 貸出量も見る

- 自己資本比率を見る