2023年4月から、顧問税理士のための「月次決算・本決算」銀行融資対策セミナーを開催します。というわけで、その趣旨にもふれつつ、「銀行融資における顧問税理士とは?」についてのお話です。

タイトルが長すぎる。

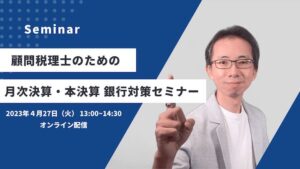

きょうは、2023年3月11日。久しぶりに新セミナーを企画しました。題して『顧問税理士のための「月次決算・本決算」銀行融資対策セミナー』って、セミナータイトル長すぎです。

それはさておき、なぜ「顧問税理士のための」セミナーなのか?「月次決算・本決算」の銀行融資対策ってどういうこと? など、このたびのセミナーの趣旨について、お話をしてみます。具体的にはこんな感じです↓

- なぜ「顧問税理士のための」セミナーなのか?

- 試算表・決算書ができてからが真の始まり

- 顧問税理士だからこそ伝えられることがある

ちなみに、第1回は 2023年4月27日(火)に開催予定です。受付を開始していますので、ご興味あれば申込みページのほうもご覧いただければとおもいます↓

なぜ「顧問税理士のための」セミナーなのか?

あらためて、今回始めるセミナーのタイトルは『顧問税理士のための「月次決算・本決算」銀行融資対策セミナー』です。

言い換えると、顧問先の月次決算・本決算に関わる税理士のための銀行融資対策セミナーになります。

顧問税理士であれば、その顧問先の月次決算・本決算には深く関わるわけで。それはつまり、試算表(月次決算)と決算書(本決算)にも深く関わるということです。

では、その試算表や決算書について、どこまで銀行融資対策を考えていますか? と聞かれたら。わたし自身はその昔、「ほとんど考えていませんでした」と回答することになります。

そんな反省の思いも持ちつつ、いまは銀行融資支援に携わっているところです。で、銀行融資対策について、ほとんど考えていないとどうなるのか?

税務署的にはOKでも、銀行的にNGな試算表や決算書ができあがります。税金計算は正しいのだけれど、銀行融資がどうにも受けにくい… みたいな。

同じ業績であったとしても、顧問税理士の関わり方によっては、そのような状況が起こりえます。言うまでもなく、顧問先にとっては不利益です。

では、どうしたら銀行的にOKな試算表や決算書をつくることができるのか? について、セミナーではお話をしていきます。とはいえけして、「小手先のテクニック」のハナシではありません。

もっと、根源的・本質的な部分での考え方であり、ノウハウです。

結果として、社長自身にとって、より有意義な試算表や決算書づくりとはどういうことなのか? というお話であり、そういう意味では「銀行融資以前」に大事なお話でもあります。

そのあたりに、顧問税理士が関わることができたらよいのでは? との考えのもと、今回のセミナーを企画・開催することにしました。

試算表・決算書ができてからが真の始まり

試算表や決算書をつくっておしまい、ではありません。ややもすると、顧問先の試算表ができたら月次決算はおしまい、決算書ができたら本決算はおしまい、という状況があるかもですが。

銀行対応は、試算表・決算書ができてからが始まりだ、と言っても過言ではありません。ところが、多くの場合には、つくっておしまいになっているようです(モロトメ調べ)。

では、試算表や決算書ができたら、なにをすればよいのか? 伝えるべきことを、銀行に伝えることです。黙っていては、伝わらないことがあります。伝わらなければ、融資は受けにくくなります。

なので、つくっておしまいにしている会社は、みずから融資を受けにくくしてしまっている、と言ってよいでしょう。せっかく、試算表や決算書をつくっているのにもったいないことです。

とはいえ、そんなことを言われても、なにを伝えればよいかがわからない。どう伝えればよいかもわからない。と、社長はおもわれるかもしれません。

そのあたりを、顧問税理士として、月次決算・本決算に関わるなかでお手伝いできたらよいのでは? というのが、わたしの考えです。

セミナーでは、月次決算・本決算にあたり、「どのようなタイミングで、どのような手順で、どのような方法で、どのような内容を銀行に伝えればよいのか」についてお話しします。

また、試算表や決算書のほかに、あるとよい帳票もご紹介をしていく予定です。

いま、銀行には「伴走支援」という課題があります。平たくいえば、銀行がもっと融資先に寄り添い、共に成長しようという姿勢です(金融庁が、銀行に対して求めている姿です)。

この点で、「銀行が必要な情報」を提供できない会社は、伴走支援の対象からは外れていくものとおもわれます。つまり、融資が受けにくくなるということです。

「銀行が必要な情報」とは? まずは、銀行的にOKな試算表や決算書であり、加えて、前述したような「伝えるべきこと」を伝えるのが重要だ、ということになります。

顧問税理士だからこそ伝えられることがある

繰り返しになりますが、顧問税理士は、顧問先の月次決算・本決算に深く関わっている、と言いました。銀行もまた、そのことをよく理解しています。

なので、顧問税理士から提供される情報には、銀行も注目しているものです。ゆえに、顧問税理士だからこそ、銀行に伝えられることもあります。

ざっくりとした話で言えば、「経理処理の基準」です。どのような考え方、基準をもって、経理処理をしているのか?

この点で、「税務署的にOK、でも銀行的にNG」という経理処理をしている会社は少なくありません。銀行もそれをわかっています。でも、ウチの会社は違う。と、税理士が伝えられたらどうでしょう。

顧問税理士は、経理処理にも関与しているのですから、銀行に対する説得力を発揮することが可能です。というのは一例に過ぎず、ほかにも、顧問税理士だからこそ伝えられることはあります。

そのあたりは、セミナーでお話をするとして。さらに、顧問税理士が銀行に伝えるだけではなく、顧問税理士が顧問先(社長)に伝えられることもあります。

銀行の考え方や見方です。もう少し、具体的にいうと、「銀行の言動や対応について、かみくだいて説明をする」ということです。

実際に、銀行の言動や対応というのは、社長からするとわかりにくいものでもあります。銀行はその立場上、「みなまで言わない」ということがあるからです。

社長を怒らせてトラブったりするのも困るので(出世に響く)、よけいなことを言わない、という銀行員の心理もあるでしょう。ですが、「言わない」ことのなかに、融資を受けやすくするカギはあるものです。

そのあたり、顧問税理士が社長に対して「通訳」をできるとよいのかな、とも考えています。

というように、顧問税理士という立ち位置にいるからこそ、銀行に対しても、社長に対しても伝えられることがある。セミナーでも、あらためてお話をしていきます。

まとめ

2023年4月から、顧問税理士のための「月次決算・本決算」銀行融資対策セミナーを開催します。というわけで、その趣旨にもふれつつ、「銀行融資における顧問税理士とは?」についてお話をしました。

セミナーのほうにもご興味あれば、申込みページのほうもご覧いただければとおもいます↓