社長には、借入金の勘定科目内訳明細書について確認すべきことがあります。記載内容によっては、銀行融資に不利益を生じることがあるからです。では、具体的に何を確認すべきなのか?

勘定科目内訳明細書、確認してる?

銀行から融資を受けようとする会社や、すでに融資を受けている会社は、銀行に対して「自社の決算書」を提示しなければいけません。融資審査で、必要な情報だからです。

ここでいう決算書とは、税務申告書一式のことであり、そのなかには「勘定科目内訳明細書(以下、内訳書)」という書類が含まれます。その名のとおり、各勘定科目の内訳明細を記載した書類です。

このうち、借入金に関することを記載する「借入金及び支払利子の内訳書(以下、借入金の内訳書)」について、社長が確認すべきことをお話ししていきます↓

と聞いて、「いやいや、そのあたりは税理士に任せているし」とおもわれるかもしれません。しかし、その税理士が税務署のことは考えて内訳書をつくっていても、はたして銀行のことまで考えているか…となると疑問です。

場合によっては、銀行融資に不利益を生じる内容が記載されていることも考えられます。では、社長がなにを確認すべきなのか?おもなところでは次のとおりです↓

- 各銀行の残高は合っているか

- プロパー、当座貸越などの表記はあるか

- 借入シェアに意図はあるか

それではこのあと、順番に解説していきます。

借入金の内訳書で社長が確認すべきこと

各銀行の残高は合っているか

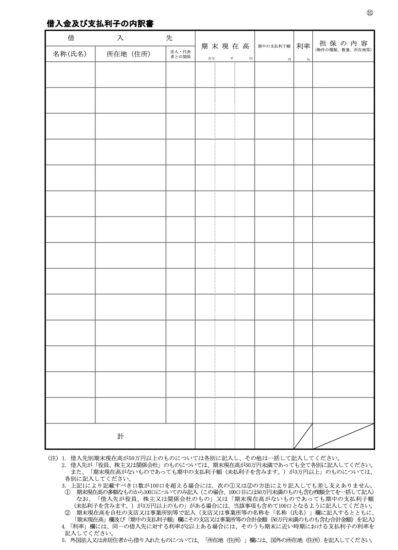

借入金の内訳書を見ると、「期末現在高」という項目があります。各銀行(各支店)ごとに区分したうえで、期末の借入金残高が記載されているはずです。

内訳書の最下部には「計」の行があり、すべての銀行の借入金残高の合計額が記載されることになります。その合計額と、決算書の負債の部に記載されている借入金の額とは一致しているはずです。

というように、内訳書の「計」の額に誤りがあることはまずないものとおもわれます。いっぽうで、その内訳である、各銀行ごとの金額に誤りがあるケースが散見されるので気をつけましょう。

たとえば、正しくはA銀行の借入金残高が3,000万円、B銀行の借入金残高が2,000万円のところ、内訳書にはA銀行が2,000万円、B銀行が3,000万円と記載されている。つまり、A銀行とB銀行の残高を取り違えていることになります。

この場合、内訳書の「計」の額には誤りがないため、それを作成した税理士も、取り違えにまで気がついていないことはあるわけです。すると、どうなるか?

銀行は内訳書を熱心に見ているものなので、自行の残高が実際とは異なることに気がつきます。そのうえで、決算書の「改ざん」を疑うものです。帳簿には記載されていない借入があるのではないか…?とか。

こうなると一事が万事、決算書全体の信頼性を疑われることになりません。銀行は疑うのも仕事のうちですから、いちど疑われてしまえば、こちらの弁明もかえって怪しく聞こえるばかりです。

また、改ざんに対する疑いは晴れても「不正確な決算書」には違いなく、こんどは「ほかにも間違いがあるのではないか…?」との目で見られかねません。

各銀行の残高が合っているかは初歩中の初歩ですが、だからこそ、社長も確認をしておくようにしましょう。

プロパー、当座貸越などの表記はあるか

続いて、借入金の内訳書の右端にある「担保の内容」という項目を確認です。ここには、担保物件の種類や数量、所在地などを書きましょうということになってはいますが。

銀行が内訳書を見ていることを考えると、ぜひ表記しておきたいのが「プロパー融資かどうか」です。ご存知のとおり、民間金融機関からの融資は、信用保証協会の保証付き融資とプロパー融資とに分かれます。

このうち保証付き融資は、会社が返済できなければ信用保証協会が肩代わりをする融資であり、銀行にとっては貸しやすい融資です。いっぽうのプロパー融資に肩代わりはなく、銀行にとってはリスクが大きくて貸しにくい融資となります。

なので、銀行は「良い会社(≒ 業績が良い会社)」にのみ、プロパー融資をするわけです。だとすれば、プロパー融資を受けていることが、良い会社の証になります。

だったら、内訳書はいろいろな銀行が見ているものなのですから、プロパー融資をアピールしていきましょう。そこで、「担保の内容」の欄に、プロパー融資であれば「プロパー」と、保証付き融資であれば「保証協会」などと記載をするのがおすすめです。

これで銀行は、プロパー融資と保証付き融資がどれくらいあるのかがわかるようになります。A銀行がプロパー融資をしていることを知ったB銀行から、プロパー融資の提案をもえらえるかもしれません。銀行どうしには競争もあるからですね。

また、当座貸越で借りている場合には、「担保の内容」の欄に「当座貸越」と記載しておきましょう。当座貸越もまた、良い会社の証になるからです。

そもそも当座貸越とは、銀行が決めた限度額の範囲内で、会社が自由に借りたり返したりができる借りかたをいいます。結果、銀行にとっては「貸しっぱなし」になる可能性があるため、リスクが大きく貸しにくい融資なのです。

それでも当座貸越で借りられているのであれば、その銀行に「良い会社」だと見られているからだということになります。それを知った他行が、「ウチももっと融資をしよう」と融資に積極的になるようであれば、会社にとってはメリットです。

税理士によっては「担保の内容」を空欄にしていますが、その場合には、社長のほうから税理士に対して記載してもらうように依頼するのがよいでしょう。

借入シェアに意図はあるか

銀行は内訳書を見ている、それも熱心に見ていると前述しました。なぜなら、決算書だけではわからない情報が、内訳書には記載されているからです。

借入金について、銀行がとりわけ気にしているのが「借入シェア」でしょう。ここでいう借入シェアとは、自社の借入総額に占める各銀行の借入残高の割合です。

たとえば、借入総額が5,000万円で、そのうちA銀行の借入残高が3,000万円であれば、A銀行の借入シェアは「3,000万円÷5,000万円」で60%になります。

その借入シェアに、各銀行は注目しているのです。見方としては、以前に比べて自社のシェアは増えているのか減っているのか?

この点、社長も同じような見方(過去の借入シェアと比較)をしてみて、各銀行の借入シェアの増減が意図したものであるかを確認しておきましょう。必要に応じて、銀行にも意図を伝えることが大切になります。

たとえば、A銀行の借入シェアが減っている場合、結果、A銀行のシェアがB銀行のシェアを下回ったような場合、実は社長が把握していないケースはあるものです。

もし、A銀行が自社のメインバンクであったのだとすれば、メインバンクとしての関係性が崩れる可能性があります。となると、内訳書でシェアを確認しているのでは遅すぎるというもので、社長はふだんから、借入シェアに気を配りましょう。

では逆に、A銀行の借入シェアが増えている場合はOKかというと、必ずしもそうでもありません。A銀行以外の銀行が新規融資をしていないことによって、A銀行のシェアが増えているようだと、A銀行は不安を感じるものです。

つまり、ほかの銀行は「危ない会社という判断で、回収に走っているのでは…?」と考えて、A銀行も新規融資を躊躇するようになるおそれがあります。

この点、A銀行に対しては「他行からは借りられなくなったのではなく、御行をメインバンクとして、融資の割合を高めることを考えています」といった説明ができると安心です。

まとめ

社長には、借入金の勘定科目内訳明細書について確認すべきことがあります。記載内容によっては、銀行融資に不利益を生じることがあるからです。

具体的に何を確認すべきなのか、本記事の内容を押さえておきましょう。

- 各銀行の残高は合っているか

- プロパー、当座貸越などの表記はあるか

- 借入シェアに意図はあるか