2023年度をへて、経営者保証なしの融資は広がり続けています。とはいえ、手放しで喜べる状況でもありません。それはいったいどういうことなのか?では、どう対応すればよいのか?

ここへきてもまだ上昇を続けている

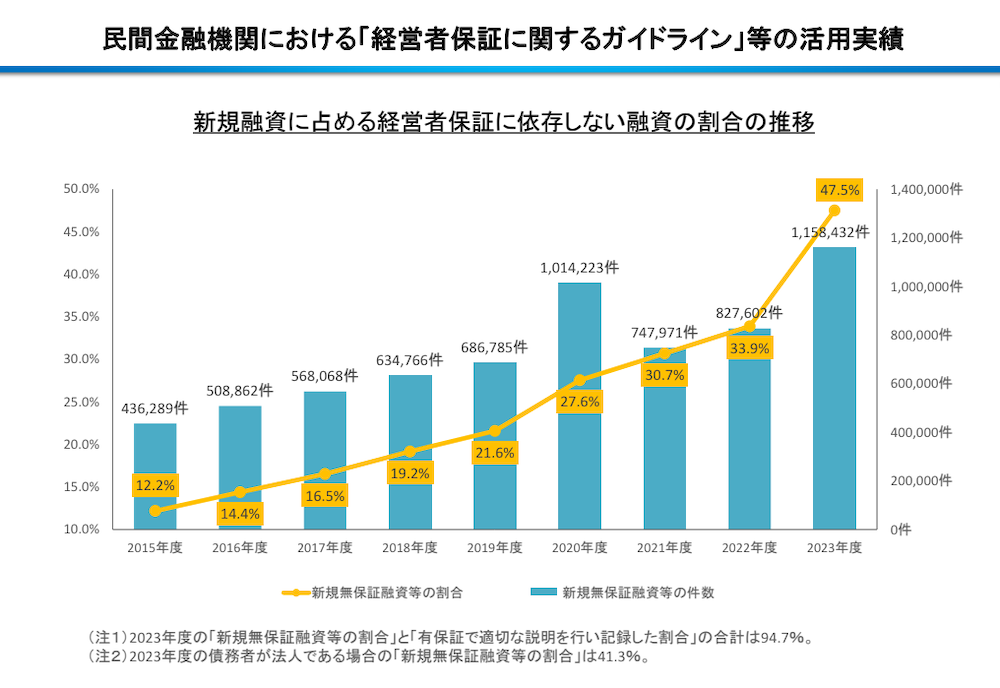

きょうは、2024年6月28日。昨日、金融庁から、『民間金融機関における「経営者保証に関するガイドライン」等の活用実績』として、2023年度分の結果が公表されました。

新規融資に占める経営者保証に依存しない融資の割合、つまり、新規融資のうち経営者保証なしの融資の割合は、2023年度上期(2023年4月〜2023年9月)が46.7%なのに対して、2023年度下期(2023年10月〜2024年3月)は48.3%と、ここへきてもまだ上昇を続けていることがわかります。

ここへきても、というのはどういうことか。上期の時点でもすでに、過去に比べれば「相当」に上昇をしている、ということです。グラフで見るとこのようになります↓

グラフのとおり、2023年度は1年を通じて見れば47.5%です。5年ほど前には(2018年度)、2割にも満たなかったのに比べると、2023年度の数値がいかに高いものであるかがわかるはずです。

ではこれを見て、「手放しで喜べるのか」といえばそうでもありません。いやいや、経営者保証なしの融資は、社長にとっては好ましいものではないのか?そうおもわれるかもしれません。

たしかに、そのとおりです。ところが、47.5%という数値を見て「新規融資の半分も経営者保証なしで借りられている。経営者保証なしで融資を受けやすくなった」と考えるのは尚早です。

というわけでこのあと、経営者保証なしの融資が半数にまで広がったことによる注意点をお話ししていきます。具体的には次のとおりです↓

- 融資は受けにくくなった

- ガイドラインを理解する

- 金利引き上げを嫌わない

これらについて、順番に解説をしていきます。

経営者保証なしの融資が半数にまで広がったことによる注意点

融資は受けにくくなった

経営者保証なしの融資が増えたことで、逆説的ですが、融資自体は受けにくくなっています。その理由は次のとおりです↓

- 銀行にとってリスクが高まるため、融資審査がより厳格になっている

- 経営者保証がない分、現在の業績だけではなく将来性にも注目される

この結果、経営者保証なしで融資を受けられる会社と、そもそも融資を受けられない会社の二極化が進んでいるのです。融資を受けるには、よりいっそうの経営改善が求められるようになったといえるでしょう。

「それなら、経営者保証ありの融資でいいや」との考えには問題があります。なぜなら、「経営者保証なしで融資ができない会社には、そもそも融資をしない」という傾向もあらわれているからです。

経営者保証なしの融資が広がった背景には、金融庁による要請があります。つまり、銀行は「経営者保証なしの融資を増やさねばならない」という状況にあるわけです。

にもかかわらず、経営者保証ありでしか融資ができない会社(≒ 業績が悪い・将来性がない会社)にまで融資をしていたらどうなるか。自行における「新規融資に占める経営者保証なしの融資の割合」が下がってしまいます。

これにより、金融庁から睨まれるのではかないません。だとすれば、銀行は「経営者保証なしで融資ができない会社には、そもそも融資をしない」ともなるわけです。社長はまず、そこを理解しておきましょう。

経営者保証なしの融資が広まるほど、融資そのものが受けにくくなるかもしれないということです。

ガイドラインを理解する

融資そのものが受けにくくなるのは困る。だとすれば、経営者保証なしでも融資が受けられるような会社になることを目指しましょう。では、どうしたたらそのようになれるのか。

目安となるのが、「経営者保証に関するガイドライン(以下、ガイドライン)」です。ガイドラインには、経営者保証のあり方・ルールが記載されています。

このうち、「3要件」と呼ばれるものを押さえておきましょう。次のとおりです↓

- 法人と経営者との関係の明確な区分・分離

- 財務基盤の強化

- 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

これらの要件を満たしているほど、経営者保証なしの融資が受けやすくなります。逆に、満たしていないほど、経営者保証なしの融資は受けにくくなります。

したがって、社長は3要件が満たせるように改善をはかることが大切です。ところが、ガイドラインを知らない、3要件を理解していない社長も少なくありません。

3要件について、くわしくは別の記事で解説しています。よろしければ参考にどうぞ↓

3要件を満たす努力をしている会社であれば、融資そのものが受けにくくなることは避けられるはずです。経営者保証なしの融資を目指して、少しずつでも3要件をクリアしていきましょう。

金利引き上げを嫌わない

経営者保証なしの融資を受けたいのであれば、融資金利の引き上げを嫌わないことです。繰り返しになりますが、経営者保証なしの融資は銀行にとってリスクが高い融資にあたります。

だとすれば、リスクに見合った金利をとりたいと銀行が考えるのは当然です。にもかかわらず、社長が「経営者保証はなしにしたい、金利も下げたい」というのでは、話が前に進みません。銀行としてはウンザリです。

そこで、銀行に対しては「少々金利は上がってもいいので、経営者保証なしでお願いします」などと伝えるのがよいでしょう。金利が上がるといっても、1%も2%も上がることはないはずです。

ましてや、いまは「マイナス金利の解除」もあって、各銀行の金利が上昇傾向にあります。金利上昇自体が、これからのトレンドであることも、社長は理解しておきましょう。

これまでのような「超低金利」の時代は、おわろうとしているのです。それでもなお、超低金利時代の金利を水準に、金利引き下げを迫ってばかりいれば銀行からは嫌われます。

銀行にしてみれば、金利は上がっていくのですから、貸しやすい会社に貸しているだけでも、いままでどおり(あるいはそれ以上)の利息収入を得ることは可能です。だったら、嫌いな会社にまでムリをして貸す必要はありません。

そういう意味では、これまでとこれからでは「銀行とのチカラ関係」に変化が生じます。誤解を恐れずにいえば、世の中の金利が上がると貸す側の立場が強くなる。そこも理解をしておきましょう。

それでもなお、より低い水準の金利で融資を受けたいなら、良い会社になることです。ここでいう良い会社とは、たとえば、前述の3要件を満たすような会社をいいます。

まとめ

2023年度をへて、経営者保証なしの融資は広がり続けています。とはいえ、手放しで喜べる状況でもありません。それはいったいどういうことなのか?では、どう対応すればよいのか?

本記事で、理解を深めておきましょう。のんきにかまえていると、融資自体が受けにくくなり、気がついたら資金繰りが悪化している…ということになりかねません。

- 融資は受けにくくなった

- ガイドラインを理解する

- 金利引き上げを嫌わない