決算書を見るときに注目される指標のひとつ「流動比率」。ところが、流動固定分類を誤れば、せっかくの流動比率も役立たず。

というわけで、流動固定分類のキホンに関するお話です。

流動か固定か?を誤れば役立たず

会社の「決算書」を見るときのポイントの1つに、貸借対照表に掲載されている流動資産と流動負債の「バランス」が挙げられます。

そのバランスをはかる指標として、「流動比率」が注目されるところです。算式であらわすとこちら ↓

流動比率 = 流動資産 ÷ 流動負債

この流動比率は「200%以上が理想」とされ、少なくとも「100%未満はマズい」とされます。

端的に言えば、流動資産とは「近いうちにおカネを受け取ることができる資産」であり、流動負債とは「近いうちにおカネを支払わなければならない負債」です。

したがって、流動負債より流動資産が多いほうがいい。そうでないと、支払いに窮してしまう。というのが、「200%以上が理想」であり、「100%未満がマズい」と言われる理由になります。

流動比率が低いとなれば、「借りたおカネの返済も危ういであろう(だったらもう貸せない)」と考えるのが銀行です。流動比率の良し悪しが銀行融資に影響することは覚えておきましょう。

そんな流動比率について。もしも、肝心の「流動資産」と「流動負債」の金額が間違っていては元も子もありませんよね。

この点で。流動資産と固定資産とを、流動負債と固定負債とを、正しく分類することがだいじになります。いわゆる、「流動固定分類」です。

近いうちにおカネを受け取ることができる流動資産に対して、近いうちではないけれどおカネを受け取ることができる固定資産があります。

近いうちにおカネを支払わなければならない流動負債に対して、近いうちではないけれどおカネを支払わなければならない固定負債があります。

流動資産と固定資産、流動負債と固定負債。これらの「流動か?固定か?」を正しく分類できなければ、流動比率を誤ります。せっかくの流動比率を役立てることができません。

というわけで。流動固定分類について、このあとお話をしていきます。分類方法は2つ、次のとおりです ↓

- まずは「正常営業循環基準」で分類する

- 続いて「一年基準」で分類する

それでは、このあと順番に見ていきましょう。

まずは「正常営業循環基準」で分類する

これは流動(資産・負債)かな? それとも固定(資産・負債)かな? と考えるときにはまず、「正常営業循環基準」というルールで分類します。

せ、正常営業循環基準? と、思わず聞き直してしまうほどに、とっつきにくい名称ではありますが。それほど難しいハナシでもありません。

正常営業循環基準とは。ひとことで言うと、「正常な営業循環」のなかにある資産・負債は「流動」に分類する、というルールです。

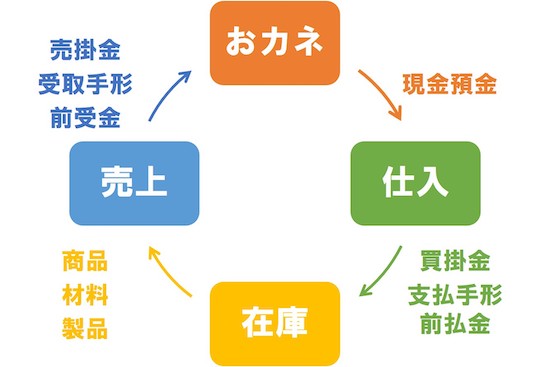

だから、「正常な営業循環」ってなんなんだよ! となるわけですが。次のように図解することができます ↓

つまり。会社が「商品(あるいはサービス)を販売するまで」の循環が、「正常な営業循環」です。

上図で言うと、「おカネ」に始まり、その「おカネ」で「仕入」をして。「仕入」をしたモノが「在庫」になり、その「在庫」が「売上」になって。「売上」の代金が回収されて「おカネ」になり、あとは繰り返し。

この「正常な営業循環」で発生する「勘定科目」を、「流動(資産・負債)」に分類するのが正常営業循環基準です。

具体的には、図にも示したとおり、

- 流動資産 ・・・ 現金預金、商品、材料、製品、売掛金、受取手形、前払金

- 流動負債 ・・・ 買掛金、支払手形、前受金

「現金預金」が「おカネ」なのはいいでしょう。

「仕入」をするときには、ツケ払いの「買掛金」、手形払いの「支払手形」、手付金などの「前払金」の勘定科目が発生します。

「在庫」として、「商品」や「製品」、製品をつくるための「材料」といった勘定科目が発生します

「売上」は「仕入」と同じように、ツケ払いの「売掛金」、手形払いの「受取手形」、手付金などの「前受金」の勘定科目が発生します。

ということで。「流動か固定か?」は、まず正常営業循環基準で分類をします。前述した「正常な営業循環」のなかにある勘定科目であれば「流動」に分類、です。

では、「正常な営業循環」のなかにはない勘定科目はどうするのか? それが次のお話、「一年基準」になります。

続いて「一年基準」で分類する

まずは「正常営業循環基準」というルールに照らしてみて。その結果、「正常な営業循環」のなかにはない勘定科目については「一年基準」のルールで流動固定を分類します。

一年基準とは、その名のとおり、一年を基準に流動か固定かを分類するルールです。

もう少しくわしく言うと。決算日から1年以内におカネが入金されるものは流動資産に分類し、1年を超えて入金されるものは固定資産に分類する。

また、決算日から1年以内におカネを支払うものは流動負債に分類し、1年を超えて支払うものは固定負債に分類する。というのが、「一年基準」になります。

ポイントは「決算日から1年」です。

たとえば、銀行からの借入金。返済期日が決算日から1年以内であれば、その借入金は「流動負債」に分類します。いっぽうで、返済期日が1年を超える場合には「固定負債」に分類します。

とくに難しいことはありませんよね。

それはそれとして。一年基準による分類で、とくに気をつけるべき勘定科目についてお話をしておきます。

まずは「貸付金」です。中小企業では、社長や従業員などに対する貸付金が発生する場合があります。

この場合、1年以内に返済を予定している分は「短期貸付金」として「流動資産」に。1年を超えて返済を予定している分は「長期貸付金」として「固定資産」に分類しましょう。

ぜんぶまとめて流動資産に分類しているケースが少なくありませんが、実際に1年以内に返済してもらえないのであれば流動比率を誤ってしまいます(流動比率が過剰に良くなる)。

また、「前払費用」にも注意が必要です。たとえば、信用保証協会付き融資を受けたときに前払いする「信用保証料」。

保証料の対象になる融資の返済期日に応じて、1年以内の返済期日に対応する保証料は「前払費用」として「流動資産」に。1年を超えた返済期日に対応する保証料は「長期前払費用」として「固定資産」に分類しましょう。

これを全額、「長期前払費用」として「固定資産」に掲載している中小企業は少なくありません。それだと、流動資産が過少となる分だけ、流動比率が実態よりも悪くなってしまいます。

貸付金も前払費用も、一年基準による分類の一例に過ぎません。他の勘定科目についても、「科目のなかで流動と固定に分類する必要がないか」に気をつけましょう。

まとめ

決算書を見るときに注目される指標のひとつ「流動比率」。ところが、流動固定分類を誤れば、せっかくの流動比率も役に立ちません。

というわけで、流動固定分類のキホンを押さえておきましょう ↓

- まずは「正常営業循環基準」で分類する

- 続いて「一年基準」で分類する