キャッシュフローってどうやって計算するの?

う~ん、それは知っておいたほうがいいですね。なにしろ。融資を受けようというのであれば、銀行は必ず見ていますから。

融資の可否を左右するキャッシュフロー。銀行と話をするその前に、まずは自分で計算してみましょう。

銀行に必ず見られている指標「キャッシュフロー」

この人・この会社に融資をしてもだいじょうぶかなぁ。それを銀行が判断する要素のひとつに「キャッシュフロー」があります。

あなたに返済するチカラはある?

キャッシュフローの意味合いを、ひとことで言うのであれば「返済能力」です。

借りたおカネについて、どれだけ返済するチカラがあるのか。それをはかるのが「キャッシュフロー」という指標の役割。

おカネを貸せるかどうか、いくら貸せるかどうかは。このキャッシュフローにかかっている、と言っても過言ではありません。

返済能力のない人・会社におカネは貸せないし。ということで、銀行に融資の話をするその前に。ひとまず自分で、キャッシュフローを計算してみましょう。

法人の場合の計算方法

まずは、法人(会社)の場合の計算方法から。

キャッシュフロー計算書をつくるのはメンドウだ

キャッシュフローを計算するにあたって、財務書類の1つに「キャッシュフロー計算書」なるものがあります。

「厳密な」キャッシュフローを計算するのであれば、そのキャッシュフロー計算書に依ることになります。が、それはそれで作るのに少々手間がかかってめんどうです。

だからまずは、「簡易的に」キャッシュフローをはじき出します。簡易的なキャッシュフローで、簡易的に返済能力を検討するわけです。

厳密なキャッシュフローについては必要に応じて、「第二段階」としての扱いということになります。

キホンは「税引後利益+減価償却費」

それでは、キャッシュフローを簡易的に計算してみます。算式としてはとってもシンプル。次のとおりです。

簡易キャッシュフロー = 税引後利益 + 減価償却費

返済能力として「税引後利益」が採用されるのは理解できるとしても。減価償却費を加算することには面食らうかもしれません。

これは「キャッシュアウト(現金の支出)を伴わない経費」という、減価償却費が持つ特性に理由があります。会計上のテクニックとして計算される減価償却費は、経費でありながらおカネの支出はないのです。

話せば長くなる減価償却費の話はこのへんで別に譲ることにして。

損益計算書1枚で済むハナシ

で、税引後利益と減価償却費はどこを見ればわかるの? はい、まずは直近の決算書を用意します。その中に「損益計算書」があるはずですので、そちらを見てください。

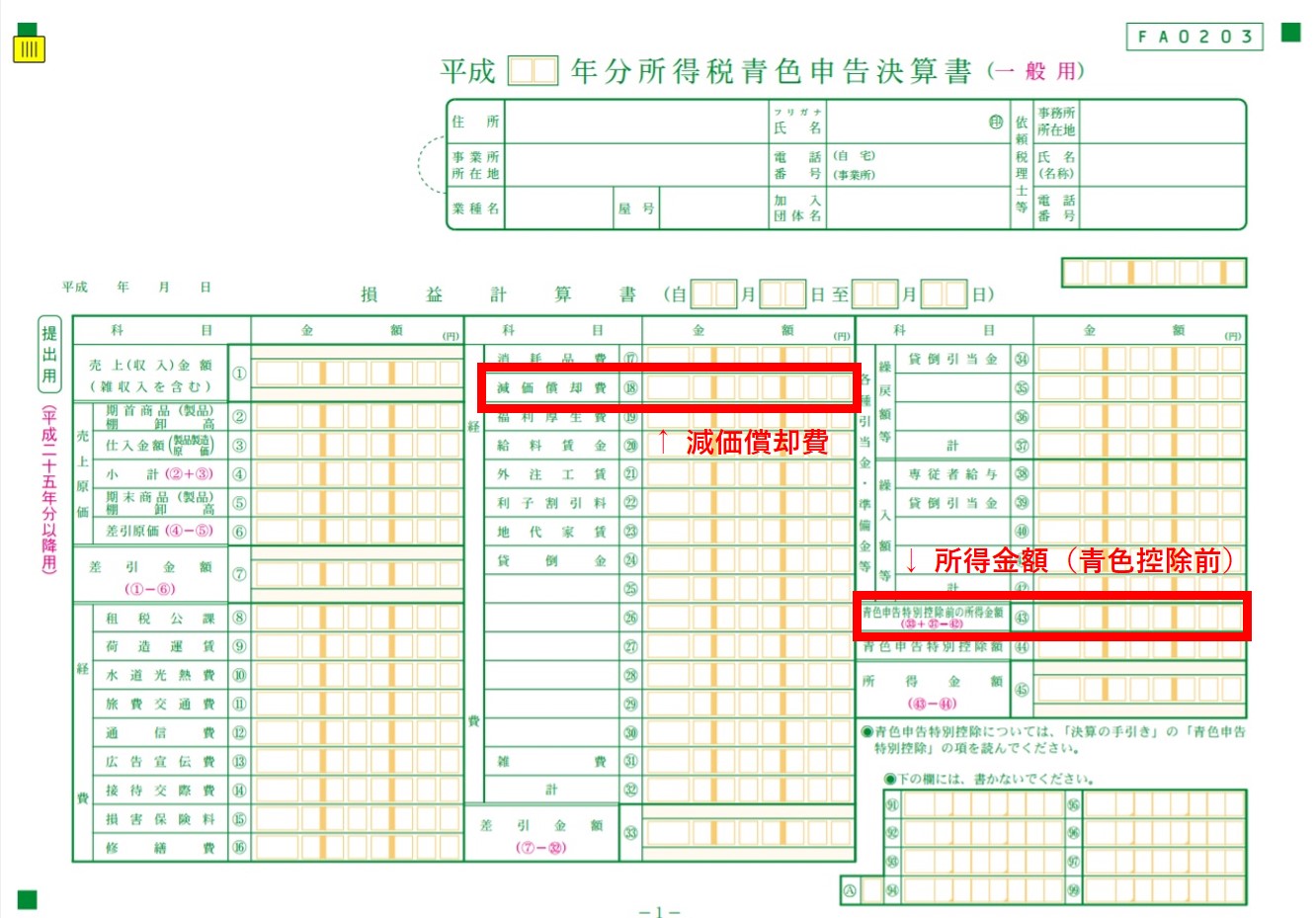

税引後利益は、その損益計算書の末尾から拾うことができます。減価償却費は、経費科目がズラッと並んでいるなかに、見つけることができるはずです。見つかったら、2つの数字を足してみましょう。

たとえば。税引後利益 1,000万円、減価償却費 300万円の会社であれば。キャッシュフローは、「1,000万円+300万円」で1,300万円です。

あらたに借入をするとして。年間で最大1,300万円までならば返せそうだな、ということが簡易的にわかります。

社長の給料は妥当かどうか、という問題

ところで。税引後利益というのは、「社長の給料(役員報酬)」をマイナスしたあとの金額です。では、もしもその社長の給料が「安すぎる」としたら?たとえば、年間で120万円とか。

そんなこと言われる筋合いはねぇ!と突っぱねてもかまいませんが。融資を受けたい、というのであればそうはいきません。

社長の給料を少なくすることで出している利益であれば。その利益は、返済能力としては過大評価になってしまいます。第一、そんな少ない給料で生活できてんの?そういうハナシになります。

場合によっては、銀行サイドで「120万円ではなく360万円くらいが妥当だろ」と修正をかけていることでしょう。すると、さきほどの簡易キャッシュフローはその分目減りします。

結果、融資を受けられる可能性が減る、あるいは融資可能額が減る、ということが起こりえます。

こういった銀行側の「修正」を避けるには。「社長の給料が低額でもやっていける理由」を銀行に提示することです。たとえば、もともと資産家だとか、奥さんに別の稼ぎがあるとか・・・

社長の給料が妥当か、という点については逆もあり得ます。社長の給料、高すぎじゃない?ということです。

個人の場合の計算方法

続いて、フリーランス・個人事業者の場合の計算方法です。上記の「法人の場合」もぜひ一読しておいてください。考え方のベースは同じなので。では、そのうえで。

考え方は会社と同じ、なんだけど

個人でも、会社の場合と考え方として大きく変わるところはありません。やはり、「税期後利益+減価償却費」です。

ところが個人の場合には、「税引後利益」の計算にはひと手間必要です。税引後利益を、書類から一発で拾うことができないのです。結論として、算式は次のようになります。

簡易キャッシュフロー = 所得金額 +減価償却費 - 所得税・住民税 - 社会保険料 -生活費

やれやれ、といったカンジですが。ひとつづつ、金額を拾い上げていくことにしましょう。

所得金額 + 減価償却費

まずは、直近で申告した際の確定申告書を準備しましょう。

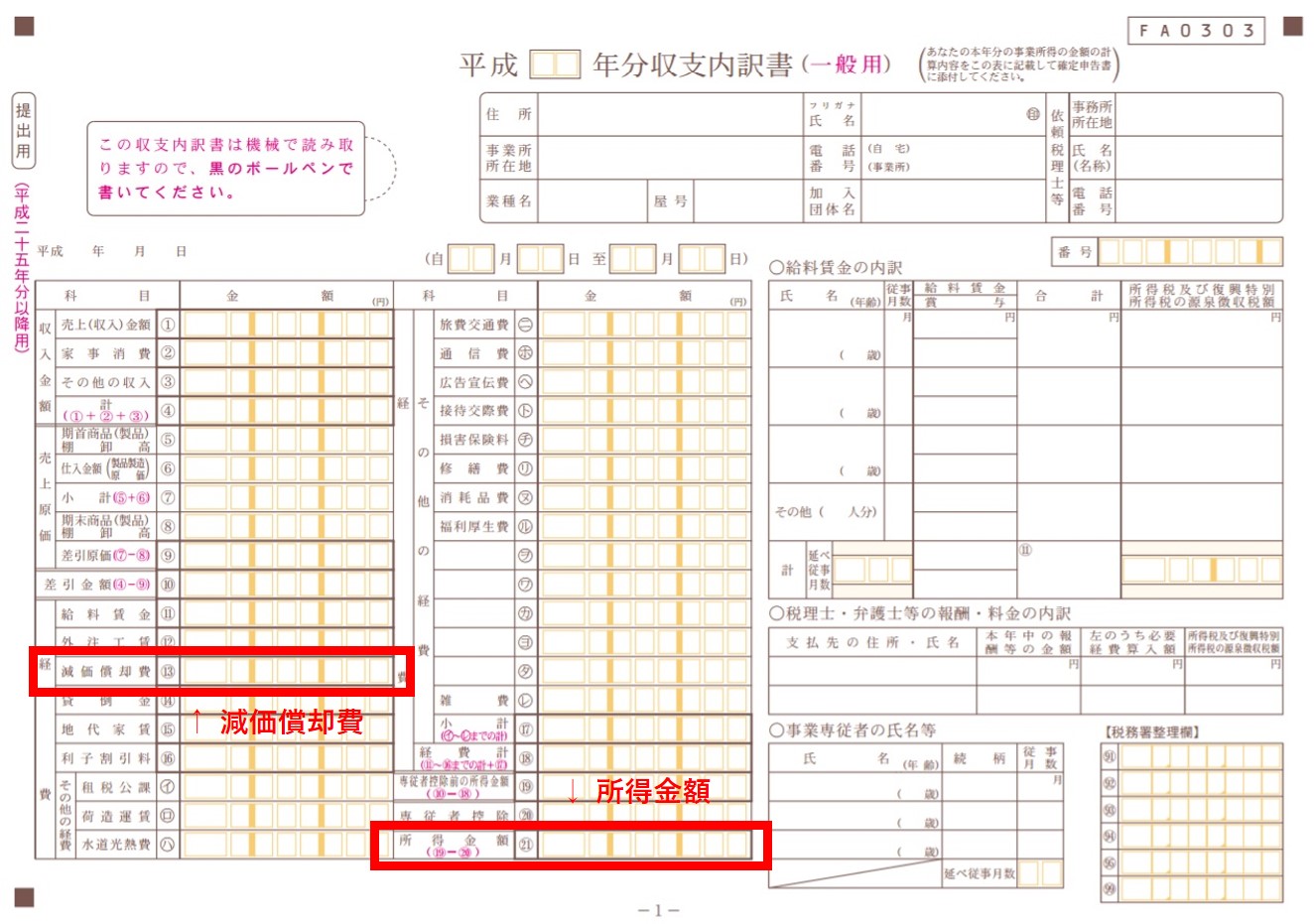

青色申告であれば、その中に「損益計算書」がありますのでそれを。白色申告であれば、「収支内訳書」があるのでそれを見ます。その損益計算書あるいは収支内訳書から「所得金額」と「減価償却費」を拾い出します。

それぞれ、下図のようになります。

青色申告の損益計算書

白色申告の収支内訳書

所得税・住民税、社会保険料

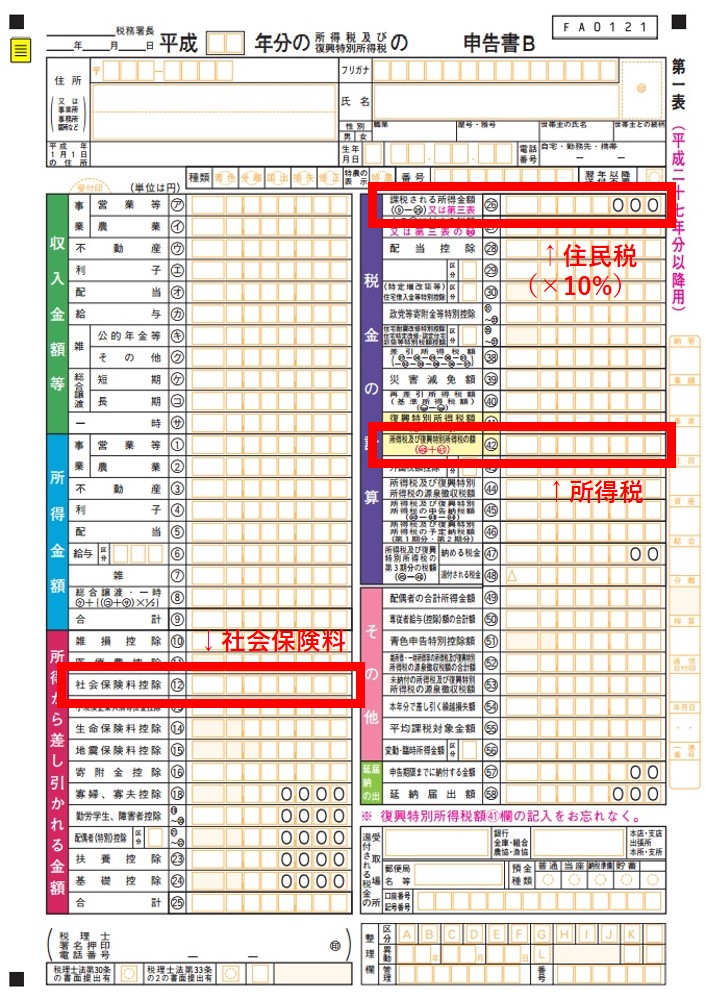

こんどは、確定申告書の1枚目を見ます。所得税・住民税、社会保険料の金額は次のように拾います。

確定申告書

所得税と社会保険料は、直接金額を拾えます。住民税については、便宜的(※)に「課税される所得金額」に住民税率10%を乗じて計算します。

※ 正確には住まいの市区町村から届く「住民税の納税通知書」の金額を拾うことになります

生活費

これで最後、生活費です。これはもう、あなたに計算してもらうしかありません。家計簿をつけているのであれば、特に問題なく計算できるでしょう。

家計簿なんてつけてません!という人は。住居費、食費、教育費などなど、毎月どれくらいかかっているかを計算しましょう。

余談ではありますが。「事業」と同じく、「家計」もまた大事な生活の柱です。事業よりも、より「生きること」に近い部分が家計です。家計が潰れることは、生きることの困難を意味します。

過去・現在はもちろん、将来に向けて「家計」が健全であるために。家計簿をつけることをおすすめします。

家計簿のつけ方はいろいろあります。それこそ「事業の帳簿」ではありませんので、1円単位までを求めるものでもありません。できるところからでもつけてみる、いかがでしょうか。

生活費をどうみるか

金額は拾えた、ということで算式を再掲します。

簡易キャッシュフロー = 所得金額 +減価償却費 - 所得税・住民税 - 社会保険料 -生活費

ポイントは生活費です。法人の場合も、社長の給料が問題になりましたが個人の場合でも同じです。個人の場合には「給料」がないため、生活費として別途計算して考える必要があります。

生活の背景、環境は人それぞれです。実家に同居している人、奥さんの稼ぎで家計の大半を賄っている人は、上記の生活費が相対的に小さくてすむはずです。

ところが、銀行のほうではそんなことまでわかりません。何も言わなければ、「こんなもんかな、フツーは」という標準的な生活費の金額が採用されることになるでしょう。

生活費は少なくてもだいじょうぶなんだ、というような事情がある場合。融資を受ける銀行には、その点をアピールすべきだと言えます。

そうでなければ、あなたの簡易キャッシュフローは「過小評価」されることになりかねませんから。

まとめ

銀行融資の際のキャッシュフローについて、その計算方法を見てきました。

おカネを貸そうかどうか、というときに。銀行はいろいろなポイントを見ているわけですが、キャッシュフローは最重要ポイントに位置しています。

銀行とスムーズにコミュニケーションするためにも、キャッシュフローの計算方法と見かたは押さえておきましょう。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

銀行とのコミュニケーションは苦手だ、という経営者の方は多くいらっしゃいます。

その理由のひとつに、「銀行はどこを見ているのかわからない、なにを言っているのかわからない」というものがあります。そのような悩みへの解決策として。

当事務所では、当事務所が会社の「財務部長」として資金繰りや資金調達を支援する「財務・融資コンサルティング」もおこなっています。