創業計画書をつくってみたけど。銀行はコレ見て、なんて言うんだろう…?

と不安になっているあなたへ。

創業計画書について、銀行が気にするであろう、面談で質問するであろうポイントをお話しします。

創業計画書で「ほんとうに聞かれていること」は何か?

創業融資を申し込む際には、これからはじめる事業について「計画書」を銀行に提出しなければいけません。

「創業計画書」あるいは「開業計画書」などと呼ばれるものです。

銀行では提出された計画書をもとに、融資の可否について面談・審査を行います。

果たして銀行は、計画書のどのような点に注目をしているのか?面談ではナニを聞かれるのか?

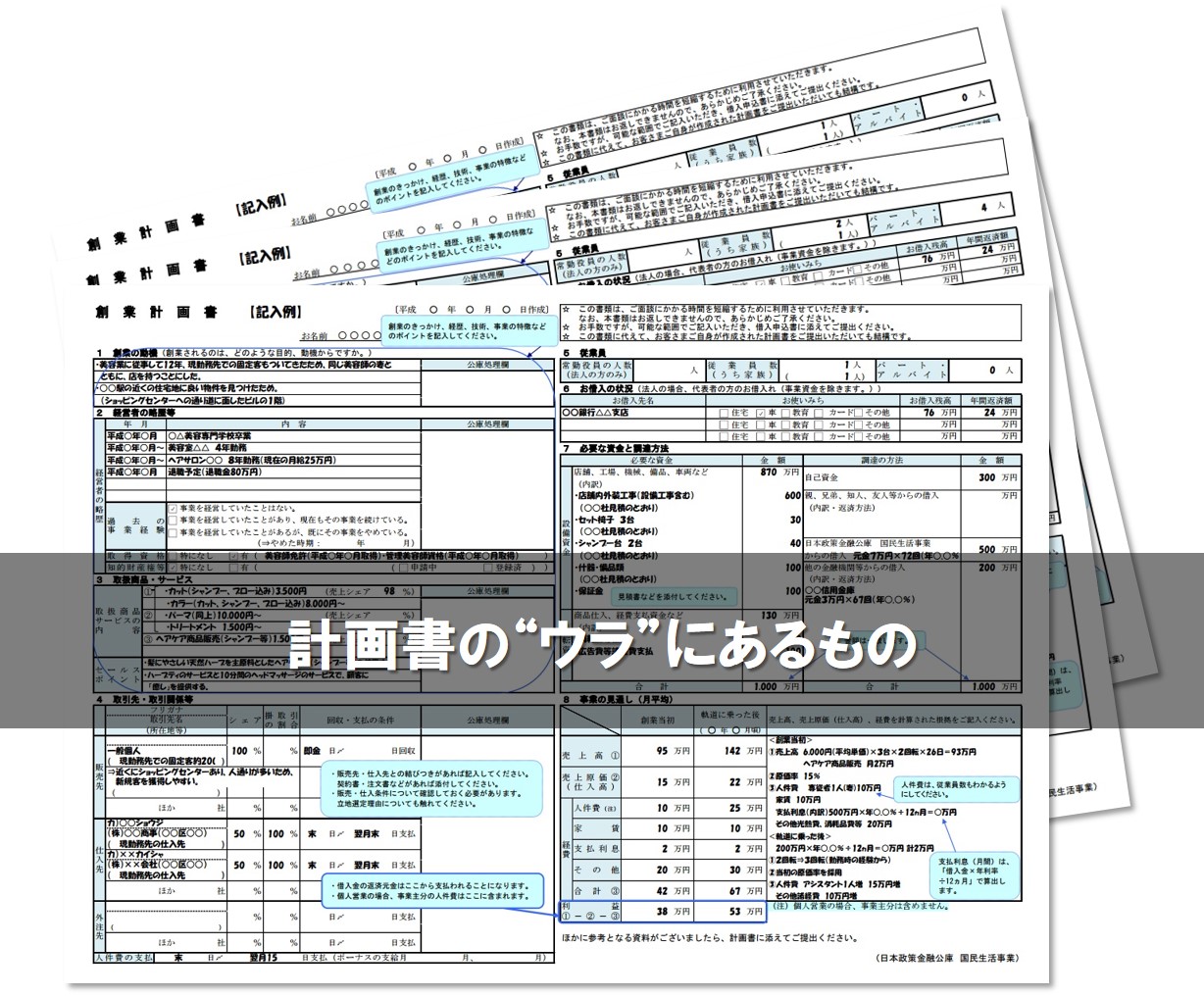

創業融資の代表格である、日本政策金融公庫の「創業計画書」に沿ってお話をしていきます。

日本政策金融公庫 創業計画書フォーム

日本政策金融公庫以外の銀行融資でも、計画書の基本的なつくりや記載事項は変わりませんので、考え方はいっしょです。

「創業動機」は信念と情熱を

創業動機を問われたら。事業にかける自身の「信念と情熱」をアピールしましょう。

間違っても、「思いつきで」とか「ただ何となく」というニュアンスはいけません。そんな相手には安心しておカネを貸せませんから。

はじめる事業については、「あなただからできること」「あなたしかできないこと」としてアピールするとよいでしょう。

そんな大層なことは無い、と思うかもしれませんがあくまで自己申告です。

あなたが「オレにしかできない」「ワタシだからできる」と信じていればいいのです(ウソはいけませんが)。

実際、たとえ「売るモノ」が同じであっても、「売り方」は百人百様です。いずれにせよ、ここは熱くいきましょう!

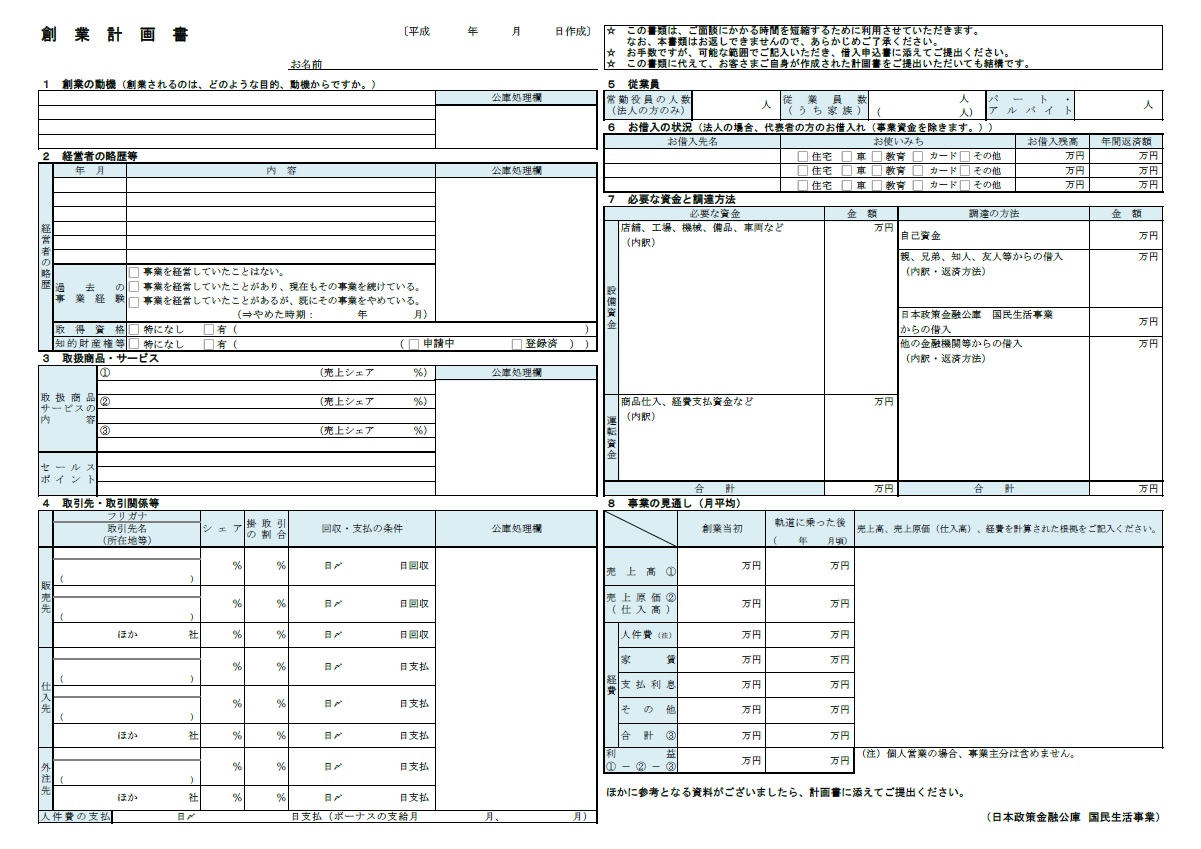

「創業者の略歴」にはストーリーを

略歴と言っても。ただただ履歴書のように書けばいい、話せればいいというものではありません。

これまでの経歴と、このたびはじめる事業とをしっかり「繋げる」ことが重要です。

はじめる事業について、「信念や情熱」だけでなく、「実績(キャリア)」があるところを見せたいわけです。

ですから、過去の仕事が創業事業とまったくの同種同業でなくとも。経験の一部が活きるということについては、積極的にアピールすべきです。

たとえば、飲食業をはじめるにあたり、飲食業に勤めたことがなくても。他の仕事で「接客」に関わっていたのであれば通じるところはあります。

誤解を恐れずに言えば、多少こじつけであっても「活きるポイント」を探し出して上手に表現すること。

逆に、どうみても関係性がないなぁ、ということは控えめに。そのあたりの強弱がたいせつです。

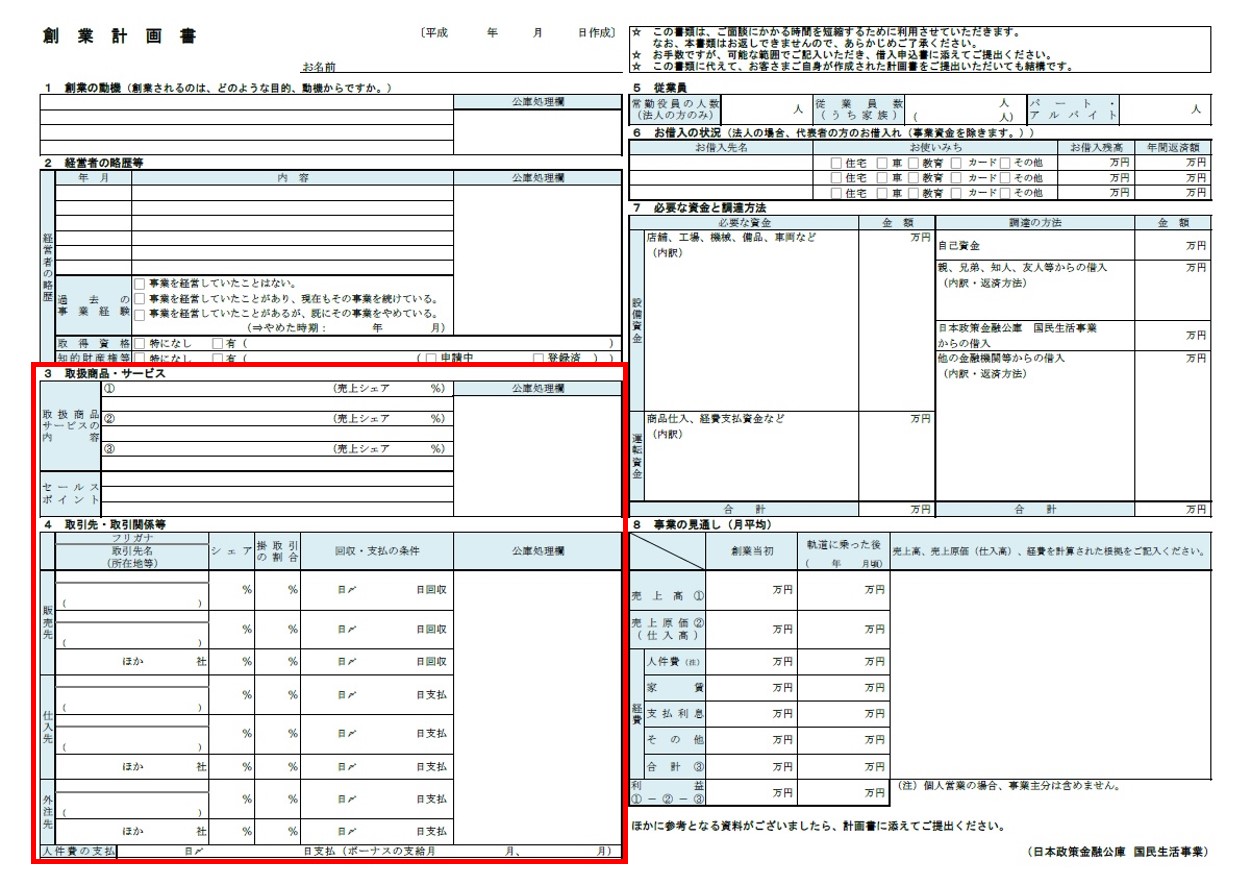

「ビジネスモデル、市場環境と自社の立ち位置」を明確に

取り扱う商品・サービス、その販売先・仕入先についてを回答するなかで、自社のビジネスモデルをしっかり表現しましょう。

平たく言えば、はじめる事業が「どういう仕事なのか?」ということです。

世の中にこれだけモノがあふれ、情報もあふれる中。あなたの商品・サービスはどのように世の中に知られ、買われることになるのかを問われています。

その延長線上で、業界の将来見通しや競合についてなど、「市場環境としてはどうか?」を面談で聞かれることもあります。

市場環境が悪い、競合が多い。もしもそんな業界であれば、おカネの貸し手である銀行が心配するのは当然です。

いわゆる「自社の強み」や「差別化」と聞かれて、明確に言葉にできるように仕上げておきましょう。

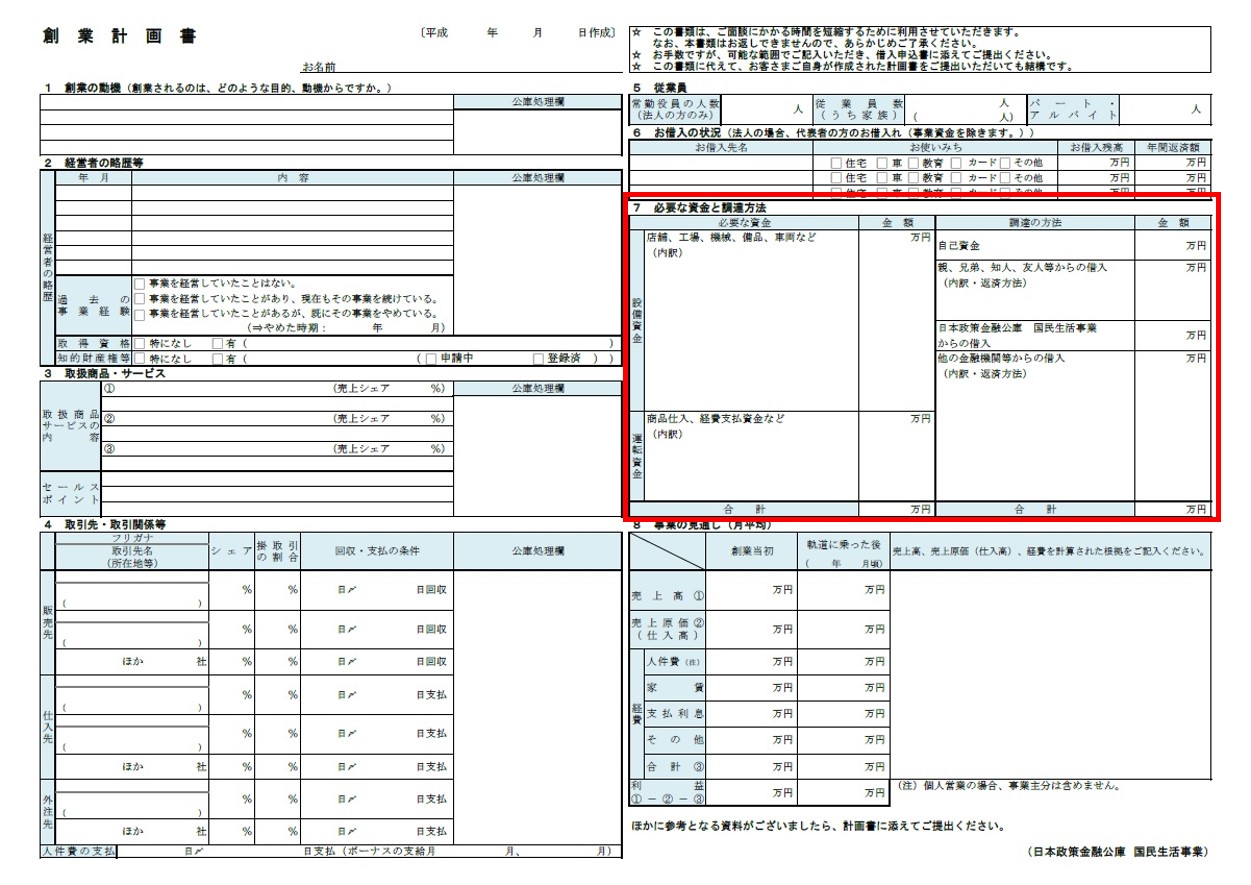

「資金調達」は減額を想定する

創業計画書では、開業にあたって必要な資金の調達方法を聞かれます。大きく分けて、「自己資金か借入か」ということです。

借入についてはさらに、「銀行から借りるか、親族などから借りるか」にわかれます。

このとき想定しておくべきこととして、「銀行への融資希望額が減額された場合にどうするのか?」という問いがあります。

融資の申請が満額OKになるかはわかりません。もしそうなった場合には、「ここは削れる。削ってもなんとかなる」という部分を考えておきましょう。

具体的には、計画書に記載した「設備資金」や「運転資金」のうち、最悪どこまでならば削れるか?ということです。

この問いに対して「減額はお任せします」という姿勢が強すぎるようだと、「融資はいくらでもいいのかな?」というイメージを与えかねません。

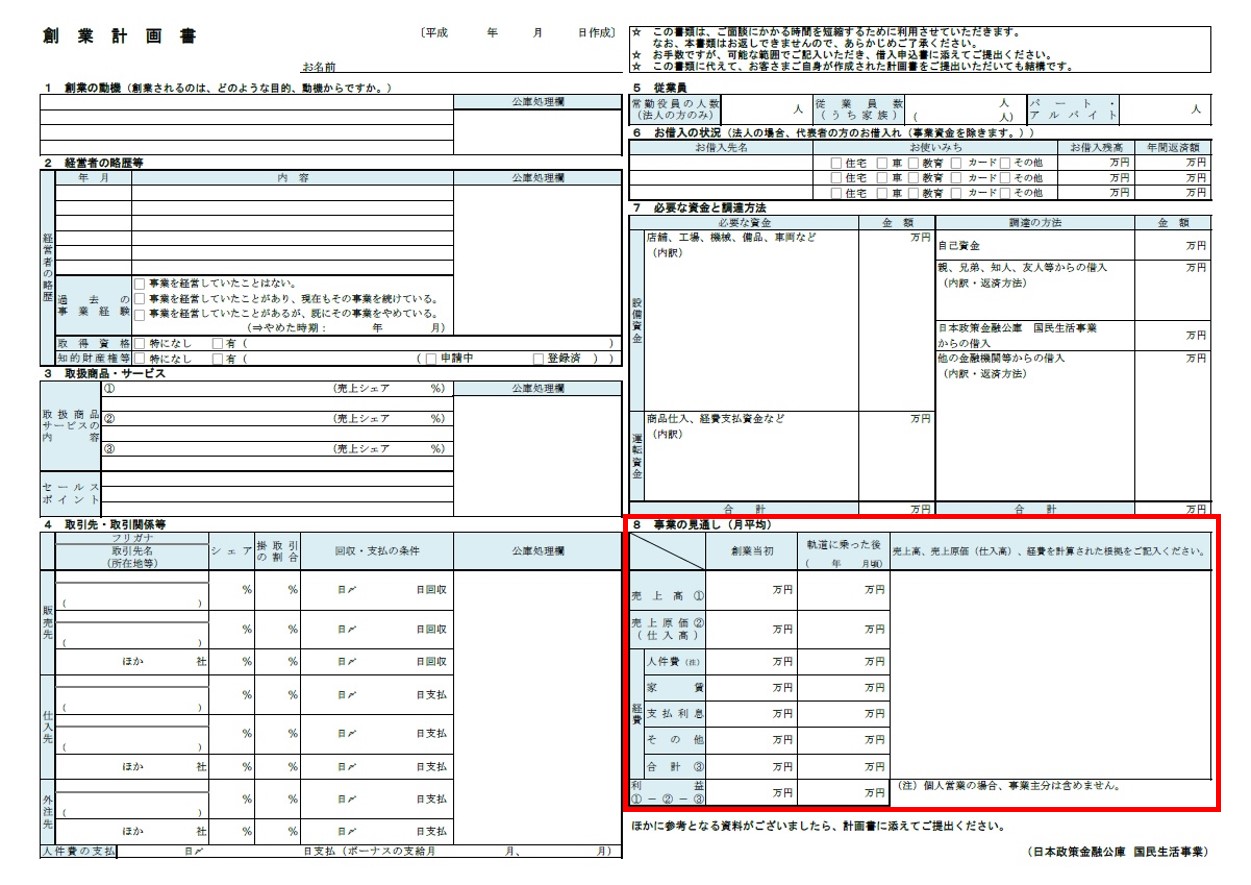

「事業の見通し」は不測の事態も想定する

計画書には、売上やコスト、利益の見通しを記載します。

このうち「売上」については、借りたおカネを返済する原資に当たるものとして重要視されます。

「売上」の見通しについては、少しでもその「根拠」を示すように努めましょう。

たとえば、受注確定先や受注見込先があるのであれば、そのリストを提示する。受注が示せないのであれば、具体的な営業方法・スケジュールを提示するなど。

いっぽうで。「もしもうまくいかなかったらどうするのか?」を、面談などでは問われる可能性があります。

ここで「う~ん、どうしましょうかねぇ」などと答えているようだと、銀行は不安でしかたありません。

自ら不測の事態に触れる必要はありませんが、尋ねられた際には臆せず示せる回答は用意しておきましょう。

まとめ

創業計画書について面談で銀行に聞かれそうなポイントについてお話をしました。

計画書の「言葉」の裏には、銀行がほんとうに知りたいことが隠れています。

それを理解し、応えることができることで、融資の可能性はより大きく広がります。

文字ヅラ、言葉の上っ面に答えることにとどまらず、その裏にある真意を読み取った回答をするようにしましょう。

融資の可能性がより大きく広がります。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから