銀行がずいぶん熱心に「売掛金」について聞いてくるんだよねぇ・・・

ってそれ、疑われているかもしれませんよ。

決算書の「売掛金」はホンモノか?架空売上の痕跡ではないか?はたまた不良債権では・・・?

さぁ、誤解をされないように説明しなきゃ。

その「売掛金」に価値はあるのか?

銀行が融資先の決算書から読み取る大事なポイント、それは「資産に価値があるか?」です。

銀行が「売掛金」を見て考えていること

はじめに結論として。銀行は決算書の「売掛金」を見て、なにを考えているのか。次の3点です。

- 不良債権はないか?

- 滞留債権はないか?

- 架空売上(粉飾)はないか?

これらの詳細をお話する前に。

銀行はこの3点を見て、いったいどうしようというのかについて触れておきます。ちょっとだけ予習です。

債務超過が大キライ

銀行は融資をする際の審査材料として、融資先の「決算書」を見ています。

いろいろな角度から決算書を見ているわけですが、その中に「債務超過ではないか?」という見方があります。

ちなみに「債務超過」とは、資産よりも負債のほうが大きい状態のことを指します。

「資産=現金」「負債=借金」をイメージしたとき、いまある借金を現金で払おうとしても払いきれない。借金が残ってしまう。それが債務超過です。

そんな会社におカネを貸すのは危険だね、ということで銀行は債務超過の会社を嫌います。

真実はいつもひとつ、とは限らない

債務超過か否かを判断するために、銀行は決算書をチェックします。

まずは、決算書の数字を直に使って「資産-負債」を計算し。結果、プラスであれば、債務超過ではないということです。

ところが、ハナシはそうカンタンではありません。ここで銀行は考えます。

そもそも、その決算書の数字は本当なのかどうなのか?

もちろん、「本当なの?」なんて失礼なことを、面と向かって言われることはないでしょう。だから、「勝手に」疑っています。

「疑っている」だなんて、悪く聞こえるかもしれませんが。おカネを貸す側としては当然の考え方でしょう。

勝手な誤解をされないために

というわけで。銀行は債務超過の真偽を確かめるべく、決算書の数字を検証します。

その検証材料のひとつが「売掛金」であり、検証の視点が冒頭挙げた3点です。

検証の結果、決算書の数字に修正の必要があれば修正を加えたうえで、銀行は「債務超過」か否かを見極めます。

でも、その検証の結果が誤解だったら?説明すべき事情があるのだとしたら?

「勝手に」疑われて、あらぬ誤解をされないように。誤解を解くための説明ができるのはあなたです。

《売掛金の見方1》不良債権はないか?

不良債権、つまり「回収できない売掛金」はないか?という視点について。

勘定科目内訳明細書って見てる?

決算書(法人税申告書)には、「勘定科目内訳明細書(以下、内訳書)」なるものが付属しています。

内訳書は文字通り、さまざまな勘定科目の内訳についてを記載した資料。

売掛金についても、相手先名称・相手先所在地・期末の売掛金残高などを記載します。

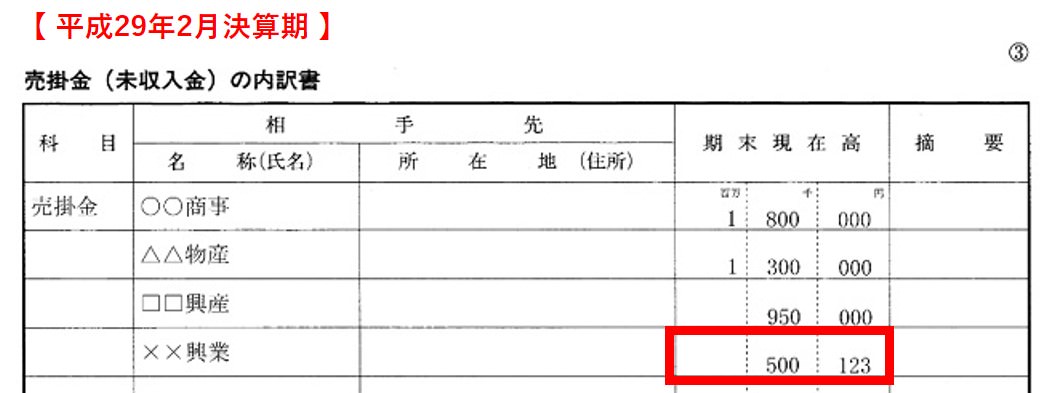

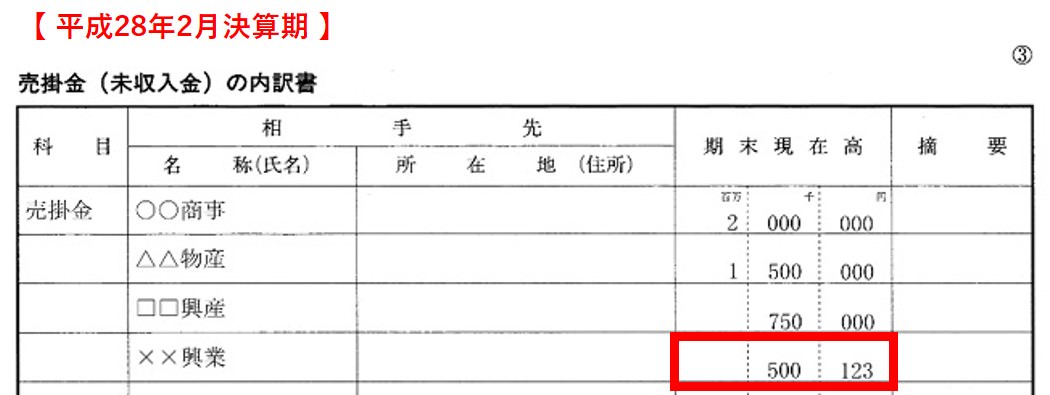

2年分の内訳書を並べてみる

ここで、売掛金の内訳書について。2年分を並べてみましょう ↓

「××興業」に対する売掛金の期末現在高を見てください。平成28年2月決算期、平成29年2月決算期ともにまったくの同額。1円単位の端数まで。

これってアヤしくない?もう回収できないんじゃない?

銀行はそんな風に見ています。不良債権と判断すれば、その分の金額を決算書の売掛金の数字から削ります。

売掛金(資産)の数字を削られてしまえば、銀行がキライな債務超過に近づいてしまうことになります。

「××興業」の売掛金について、弁明できることがあるならば。言いたいことがあるならば、ここで言っておかなければいけないということです。

《売掛金の見方2》滞留債権はないか?

滞留債権、つまり「回収が危ぶまれる売掛金」はないか?という視点について。

売掛金のサイトを聞かれたら

銀行から「売掛金のサイト」を聞かれたことはないでしょうか?サイトとは、売り上げの請求日から、おカネを受け取るまでの期間のことです。

たとえば、売上は「毎月末締め・翌月末回収」の会社であれば。今月売り上げた分のおカネは、来月末には回収されていることになります。

ではここで問題です。

年商1億2,000万円の会社の、決算時点の売掛金残高が2,500万円。これを見て、銀行はどう思うのでしょう?

そして電卓を叩く銀行員

売掛金のサイトをヒアリングし、決算書を入手した銀行は、ざっくりとこんな計算をします ↓

- 月商=年商 1億2,000万円 ÷ 12か月 = 1,000万円

- 売掛金のサイト=売掛金残高 2,500万円 ÷ 月商 1,000万円=2.5カ月

あれ?なんかおかしくない?

ヒアリングしたときには「毎月末締め・翌月末回収」って言ってたのに。それなら、売掛金残高は1,000万円くらいのはずなのに・・・とアヤしまれます。

回収が滞っている売掛金があるのではないか、不良債権になるのではないかと考えます。結果として、決算書の売掛金の金額を削るかもしれません。

真実を語れ

滞留が事実であればしかたがないですが、こんなケースもあるでしょう。

- 決算直前で大口の売上があった

さきほど銀行員が計算した月商は、あくまで「平均月商」です。商売には季節変動もあるものです。とくに決算月に売上が膨らむ会社も少なくありません。

というわけで、そんな会社は「月商」の資料もあわせて、銀行に提示をするのが親切というものです。

親切と言うか、我が身を助けると言うか・・・

《売掛金の見方3》架空売上(粉飾)はないか?

架空売上、つまり「ウソの売掛金」はないか?という視点について。

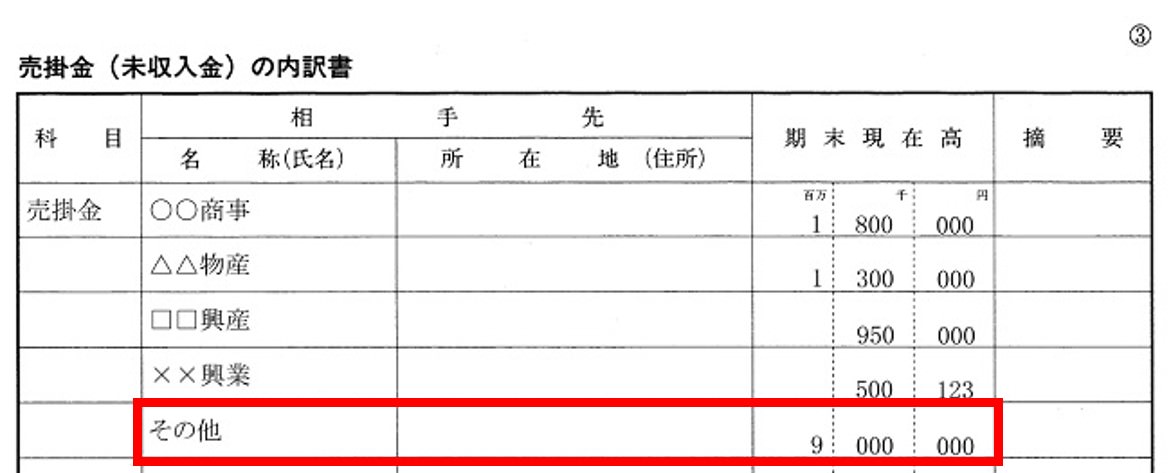

粗々の内訳書

架空売上については、前述の2つの視点からも考えられるところですが。もうひとつの視点としてお話をしておきます。

ここでもまた、内訳書を持ち出します。こんな内訳書です ↓

ちょっと極端な例を持ち出しましたが。

内訳書のさいごに「その他 ドーン!」は、あまりよろしくありません。

ディスクロージャー精神がモノを言う

内訳書の記載については「50万円ルール」があります。50万円以上のものだけは明細を書いてね、というルールです。

ですから、期末残高が50万円未満の売掛金については、「その他」でまとめることは必ずしも間違いではありません。

が、しかし。

対銀行に対してまで、ルールを厳密に運用するかどうかはまた別です。

「その他 9,000,000円」は、具体的な相手先が明示されている売掛金残高に対してバランスが悪い。金額が大きすぎる。

架空売上や不良債権、滞留債権のニオイがプンプンするんだよねぇ。ということにもなりかねません。

銀行に対しては、別途明細書を提示するとか。せめて、「その他30件 9,000,000円 」と記載するなど。

情報を開示するのであれば、意図をもって開示することが大切です。

《 次に読むのにおすすめの記事 》

まとめ

銀行が決算書の売掛金について見る、3つのポイントについてお話をしてきました。

スムーズな融資を考えるのであれば、

- 聞かれたことをただ答える

- 言われた書類を提出するだけ

では足りないこともあるものです。

銀行の意図についても理解したうえでの対応、ということを心がけましょう。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから