借入金一覧表? なにそれ? 作んなきゃいけないの?

そうですね。銀行融資を考えるのであれば、欠かせないのが「借入金一覧表」です。

その作り方と考え方についてお話しします。

銀行に言われずとも作って渡せ!借入金一覧表

あらたな融資を受けたい、いままで取引のない銀行から融資を受けたい場合など。

スムーズな銀行融資を望むのであれば、作成が欠かせない書類が3つあります。それは、

- 月次試算表

- 資金繰り表

- 借入金一覧表

これらは、銀行が融資を検討するにあたっての重要な参考資料であり。その有無が、融資に対する銀行の姿勢を左右すると言っても過言ではありません。

言われなくても準備して提供したい、そんな3つの書類の中から。「借入金一覧表」について、その作り方と考え方をお話をしていきます。

融資に役立つ「借入金一覧表」の作り方

借入金一覧表とは、文字どおり、自社の借入金に関する情報を一覧にした書類です。

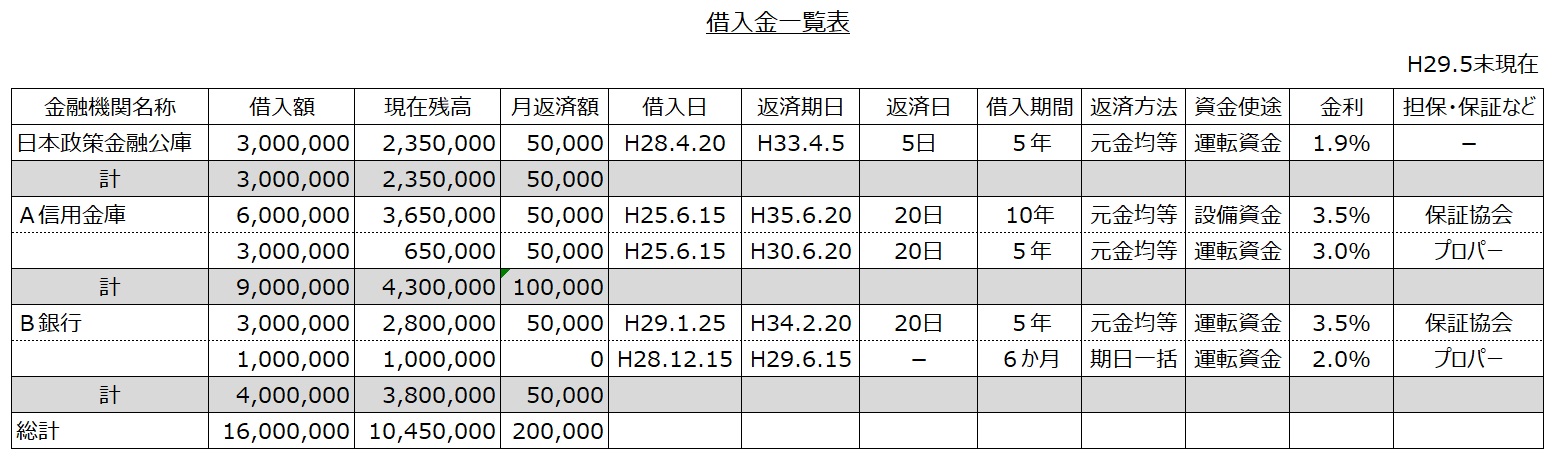

決まった書式があるわけではありませんが、おおむね次のような内容で作成されます ↓

それでは、借入金一覧表の各項目について、それぞれを見ていきましょう。

金融機関名称

どの銀行から融資を受けているか。ひとつの融資ごとに記載し、「借入額」等について各銀行ごとの合計を取るようにします。

現在残高

一覧表作成時点での借入残高を記載します。

月返済額

毎月いくらを返済するのか記載します。

借入日

いつ借入をしたのかを記載します。

返済期日

いつ返済が終了するのかを記載します。

返済日

毎月何日に返済するのかを記載します。

借入期間

融資の返済期間を記載します。

返済方法

元金均等返済、元利均等返済、期日一括返済の別を記載します。

資金使途

なんのための借入か? 運転資金、設備資金などの別を記載します。

金利

借入の利率を記載します。

担保・保証など

信用保証協会付きか、プロパー(信用保証協会付きではない銀行独自の融資)か、有担保か、などを記載します。

融資に役立つ「借入金一覧表」の考え方

作成した「借入金一覧表」について、その考え方をお話ししていきます。

どうして「借入金一覧表」が必要なのか?

わざわざ「借入金一覧表」を作る理由について、ひとことで言うならば。

銀行が自社への融資を検討しやすくするためです。

おカネを貸す側の銀行にしてみれば、貸し出す先の情報が多ければ多いほど、検討をしやすくなります。

逆に、情報が少ない、情報が無いとなれば。貸してもいいかどうかの判断材料がなく、融資の検討がしづらい。あるいは、検討できないということになってしまいます。

ですから、「是が非でも融資を受けたい」と言うのであれば。月次試算表や資金繰り表とともに、借入金一覧表を積極的に提示すべきなのです。

銀行は「借入金一覧表」から何を読み取っているのか?

そんな借入金一覧表ですが。提示を受けた銀行は、そこから何を読み取っているのかについて。大きく分けて、次の3つです。

- 借入は多過ぎないか、返済負担は大きすぎないか

- 決算書・月次試算表の真偽の確認

- 他の銀行の動向

それぞれについて、見ていきましょう。

借入は多過ぎないか、返済負担は大きすぎないか

借入金一覧表から、その「全体観」として。借入金の残高は多過ぎないかな、毎月の返済負担は大きすぎないかな、ということを銀行は見ています。

要は、身の丈を超えた借入になっていないかを確認しているわけです。

借入金が多過ぎれば、債務超過(資産よりも負債が多い状態)になってしまいますし。毎月の返済額が大きすぎれば、その会社の利益では不足かもしれません。

そのようなチェックのうえで、「まだ貸すことができそうか」を銀行は検討しています。

決算書・月次試算表の真偽の確認

ところで。「借入金の残高」であれば、決算書や月次試算表を見てもわかります。

銀行ごとの「借入金の内訳」については、税務申告書・決算書の添付資料である「勘定科目内訳書」を見てもわかります。

けれども。もしかしたら、もしかしたら、そこには「ウソ」があるかもしれない。という可能性も、銀行は考えているはずです。

なぜなら。融資を受けやすくするために、「銀行用の決算書」などを作成する。ということは、世の中的にゼロではないのです。

であるのなら。銀行としては、複数の資料から辻褄に不整合がないかを確認したい、と考えるのは当然のことでしょう。

そんな銀行の思いにも応える借入金一覧表ですから、やはり銀行にとってはありがたい資料と言えます。

他の銀行の動向

借入金一覧表に対する、銀行の最大の興味はここにあります。他の銀行の動向です。

たとえば、銀行はこんなことを考えながら、借入金一覧表を見ています ↓

- 直近で他の銀行が積極的に融資をしている。ウチも融資を提案できるだろうか?

- 他の銀行(以下、他行)の融資について、借り換えを提案し、ウチのシェアを伸ばせるだろうか?

- 他行から、直近での新規融資が無い。他行で断られたから、ウチの銀行に申込をしてきているのでは?

- 融資を絞ってきている他行がある。「危険な融資先」という判断なのであれば、ウチも絞らないといけないのでは?

などなど。ポジティブもあれば、ネガティブもあります。

いずれにせよ、銀行は「他行の動き」を気にするものです。ウチが負けたくない、乗り遅れたくない、という思いがあります。

であれば、知りたいことを教えてあげるのが親切というものでしょう。結果、銀行が融資の検討をはじめようという動機になるはずです。

ネガティブ情報は補完する

他行の動向を知らせるのはイイとしても。ネガティブ情報はだいじょうぶなのか? 融資検討のマイナス材料にはならないのか?

たとえば。先ほど挙げた、

- 他行から、直近での新規融資が無い。他行で断られたから、ウチの銀行に申込をしてきているのでは?

- 融資を絞ってきている他行がある。「危険な融資先」という判断なのであれば、ウチも絞らないといけないのでは?

そんなことを思われたら、融資は受けられないのではないか。という心配はその通りです。

ですから、そういったネガティブな情報については、あらかじめこちらからフォローを入れておきましょう。

たとえば。メインバンクの変更を考えているため、既存のメインバンクの新規借入は控えている。とか。

銀行が借入金一覧表を見て、考えそうなことについては想定しておくことも必要です。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

「借入金一覧表」について、その作り方と考え方をお話ししてきました。

銀行融資を受けるなら必須の書類として、その作り方と考え方をつかんでおきましょう。

スムーズな融資の実行に、きっと役立つはずです。