現金預金の残高って、「最低月商の1ヶ月分」とか言うよね?

そうですね、最低そのくらいなければおカネは回らないでしょう。じゃあ、何ヶ月分あれば十分なのか?

それは愚問というものです。そもそも月商の〇ヶ月分などという話ではない、ということについてお話をしていきます。

現金預金の残高は「あればあるだけ」を目指す

月次試算表や決算書の「現金預金」の残高について、議論になることがあります。

それは、「あるべき現金預金の残高とは?」「必要な現金預金の残高とは?」という議論。

これに対して、最低でも月商の1ヶ月分、できれば月商の3ヶ月分、といった答えが出されるものですが。

あえて言います。現金預金の残高は「あればあるだけ」を目指しましょう。

「あればあるだけ」だなんて、暴論のように聞こえるかもしれません。けれども、そこにはきちんとしたワケがあります。

このあと順番にお話をしていきます。そのお話の全体像は次のとおりです。

- 現金預金の残高は「あればあるだけ」を目指す理由

- 「あればあるだけ」をどのように実現するか?

- 「あればあるだけ」のほんとうの意味 ~限度内最大化~

現金預金の残高は「あればあるだけ」を目指す理由

理想と現実のイメージを比較しながら、「あればあるだけ」を目指す理由をお話しすることにします。

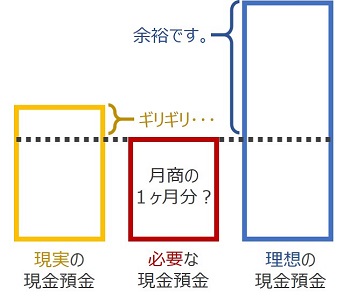

通常時の理想と現実

会社が通常時にある場合をイメージで示すとこんなカンジです ↓

よく言われる「現金預金の残高は最低月商の1ヶ月分」を基準として真ん中に置いてみました。

これに対して中小零細企業の現実を見ると、「月商の1ヶ月分」は決してやさしいハードルではありません(わたしの経験則です)。

ハードルに届かない会社もあるし、ハードルを越えたと言ってもほんのわずかに超えるくらい、という会社は少なくないのです。

そのような会社では何が起きているのか?

社長が資金繰りに奔走しています。四苦八苦しています。支払日には社長個人のおカネを会社に貸し、売上入金があると会社から個人に返します。

これを繰り返しているのですから、ストレスも溜まるでしょう。なにより、社長が資金繰りに時間を奪われるのはもったいない話です。

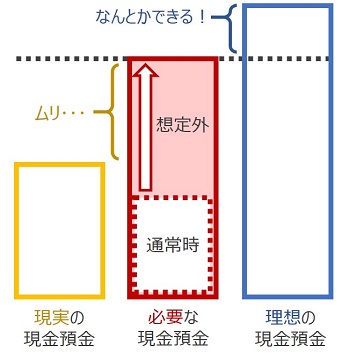

想定外の理想と現実

通常時に対して、会社が想定外の状態にある場合はどうでしょう?

想定外とは、風評被害による売上減少、災害発生による一定期間の営業停止など。これをイメージで示すとこんなカンジです ↓

想定外の状況では、必要な現金預金は一気に膨らみます。もはや平均月商の1ヶ月分とか、そういうレベルの話ではありません。

こうなると社長は資金繰りに奔走どころでは済まず、終始拘束されることになります。

仕入先への支払い、社員の給与、税金の支払いはどうしよう・・・ 経営や営業どころではないでしょう。会社が潰れるか潰れないかの瀬戸際なのですから。

このような想定外の状況で「いくらの現金預金が必要か」はわかりませんが。わからないからこそ、理想は「あればあるほど」ということなのです。

時間を買うおカネを持てるかどうか

通常時と想定外の理想と現実のイメージを見てきました。

将来、何が起きるのかは誰にもわかりません。想定外に悪いことが起きてしまった場合に必要なおカネがいくらかもわかりません。

だからこそ、できうる限り、あればあるだけの現金預金を備えておくことが重要です。

現金預金があれば、その分だけ時間を稼ぐことができます。想定外の事態からでも、体勢を立て直すまでの時間をおカネで買うのです。

したがって、「あればあるだけ」の理由とは。想定外を乗り切るための時間を買うおカネを備えるため、ということになります。

「あればあるだけ」をどのように実現するか?

続いて、「あればあるだけ」のおカネを増やすにはどうしたらよいのかについて考えてみましょう。

おカネを増やす3つの方法

一般に、おカネを増やす方法は3つあります ↓

- 商売で利益をあげる

- 出資してもらう

- 借入をする

1つめの「商売で利益をあげる」ということについては、すでにどの会社も経営者も、躍起になって取り組んでいることでしょう。引き続きがんばりましょう、ということでしかありません。

2つめの「出資してもらう」とは、創業時の出資やその後の追加出資のこと。出資はおカネを増やす方法ではありますが、中小零細企業ではあまり多くを期待できません。

経営者やその一族の財産は限られているものであり(極端に裕福な場合を除く)、出資と言っても限度があります。

また、大企業のように不特定多数の人たちから出資を募ることも現実的には難しく。あまりやりようがない、といったところでしょう。

問題は3つめの「借入」をする。具体的には銀行からの借入。これは、やりようがあるのにやっていない会社がとても多くあります。

銀行借入なんてできるだけしたくない? そう、そう、それが原因です。「借入=悪」の固定観念が、本来やりようのある借入をもったいないことにしてしまっているのです。

もっと借りられる、いまだから借りられる

会社の状況から見て、もっと銀行から借りられる。なのに借りていない、という会社は多くあります。

そんなことを言うと、「困ったときに借りるよ」と思われるかもしれませんが、残念ながら事はそんなにカンタンには運びません。

なぜならば。困った人や会社におカネを貸す、というのは大きなリスクを伴うからです。返してもらうことができるかわからない相手におカネを貸しますか?

ましてや銀行は商売としておカネを貸しているのです。ほんとうにリスクが高い相手におカネを貸すなんてありえない、そう考えておくべきでしょう。

であるならば。会社の状況が良いときに、少なくとも悪くはないときに、銀行借入をしておくというのが正しい考え方です。

「借入=悪」を否定はしません。ただし、それは未来永劫、絶対に借入をしないという前提のもとにだけ成り立つ考え方であることを覚えておきましょう。

いつか困ったときに借りるかも、と言うのであれば。借りることができるときに借りておくことです。

借りたおカネを返せないかも、とは言わせない

ところで、「借りたおカネは返さなければいけないよね。でも、返せなくなったら困るじゃない」というような言葉をよく聞きます。

返せなくなるのがイヤだ、だから借入は嫌いだと。しかし、それは間違っています。

「あればあるだけ」の現金預金が必要な理由を思い出してください。想定外を乗り切る時間を買うため、でしたよね。

想定外が起こらずに、何事も無ければ。借りたおカネは手元に残っているはずです。期限通りに返済することに問題は生じません。

もしも問題が生じるのだとすれば、おカネを借りた目的を忘れて「ムダ遣い」をしたときです。フツーにしていて、おカネを返せなくなることはないのです。

「でも、想定外のことが起きたときには返せないかも」と言うのなら。やはり、あなたは「あればあるだけ」の現金預金が必要な理由を忘れています。

おカネを返す以前に、想定外を乗り切るだけのおカネが無ければ、そもそも会社は潰れてしまうかもしれないのです。

繰り返しになりますが。想定外の状況を耐え、体勢を立て直す時間をおカネで買うための借入です。体勢を立て直すことができれば返済はできる。そういう考え方です。

「あればあるだけ」のほんとうの意味 ~限度内最大化~

さいごに、「あればあるだけ」のほんとうの意味についてお話をしておきます。

借りたいだけ借りるなんてムリ

これまでのお話しをまとめると。「あればあるだけ」の現金預金の残高を目指して借入をする、ということになります。

あればあるだけ、つまり、借りられるだけ借りろということか? この問いにYesかNoで答えるならば「Yes」です。

なんとまぁ、暴論か。借りられるだけ借りろだなんて不謹慎だ! とお怒りになられるかもしれません。

ところが現実は、そんなことはありません。無尽蔵に銀行からおカネを借りることなんてできないのです。

結果、借りることができる分だけしか借りることができません。それぞれの会社の身の丈にあったところまでしか、銀行はおカネを貸してくれません。

ゴールは、出来得る限りでの最大化

当社はおカネを借りることができそうか? いくら借りることができそうか? ということの詳細については、別記事に譲ります ↓

ただいずれにせよ、先述した通り、決して少なくはない数の会社が「まだ借りることができる」部分を残しています。

その借入を実現することができれば、日々の資金繰りはもちろんラクになりますし、いざという時の備えに回すこともできるはず。

ですから、「現金預金の残高はいくら必要か?」という冒頭の問いに対する答えとして、

まだ借りることができる部分まで借りましょうとわたしは提案をします。それが結果として、現金預金の残高を最大化させます。

あればあるだけ、借りるだけ借りる、の真意とは。出来得る限りの範囲内での最大化に努める、というところにあります。

銀行融資におすすめのメニュー

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

現金預金の残高はいくら必要かについて、お話しをしてきました。

中小零細企業はいざという時に備えて、できる限り現金預金の残高を最大化させること。

また、その方法として銀行借入を活用することを覚えておきましょう。