資金繰りがピンチだ・・・

そんなときに打つべき・打てる「10の対策」について。緊急度・難易度別にお話します。

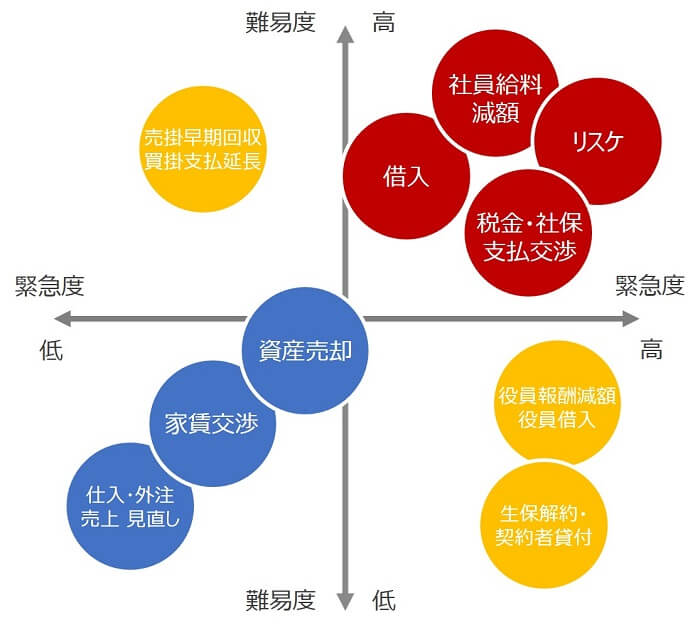

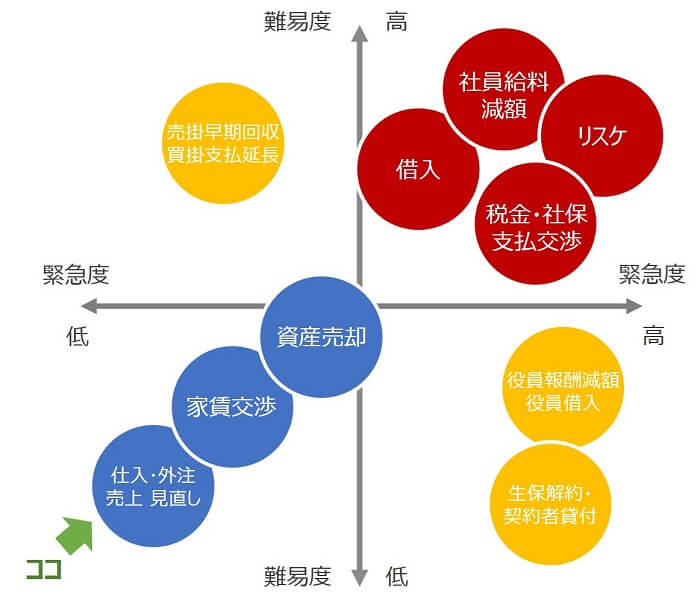

資金繰りのピンチを脱するための10の対策

おカネがきびしい・・・ そんな資金繰りピンチにあたって打つべき対策・打てる対策をまとめてみます。

対策はぜんぶで10。縦軸に難易度、横軸に緊急度として、それぞれの対策の位置づけを図にしたものがこちら ↓

クリックすると拡大できます

考え方や手続きなどから難しい対策は縦軸で上のほうに。反対に難しくない対策は下のほうに配置していします。

また、資金繰りピンチのときに緊急対応を要する対策ほど右のほうに。ほんとうにピンチになるよりも前にやっておこうよ(緊急度低い)、という対策ほど左に配置しています。

それでは、順番に見ていくことにしましょう。

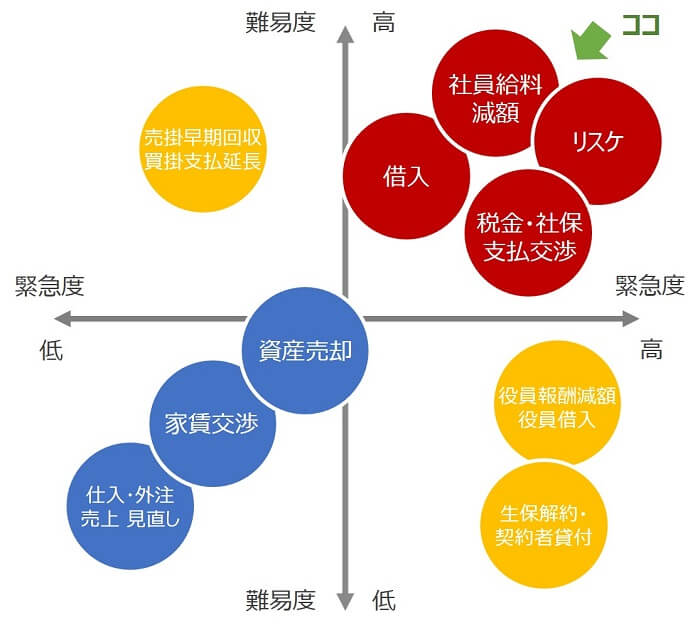

難易度・高、緊急度・高の対策4つ

図解で見ると「右上」のブロック、難易度・緊急度いずれも高い対策についてお話します ↓

クリックすると拡大できます

リスケ(リスケジュール)

資金繰りにほんとうに切羽詰まってしまったら。すでにある銀行借入の返済もままならなくなってしまったら。リスケです。リ・スケジュール。

毎月々の返済額を減額してもらえるように、返済条件の変更を銀行と交渉する。それがリスケです。

ただし。交渉には経営改善計画書など、決して簡単ではない書類の作成が必要です。また、銀行交渉も不慣れであるとスムーズにはいきません。難易度は高めの対策と言えます。

けれども。毎月々の返済額が資金繰りに与えるインパクトは大きいものと想像されますので、資金繰りがひっ迫する緊急時にはなんとしてでも実行すべき対策です。

自身での対応が難しいのであれば、顧問税理士などのチカラを借りて、対策の実行可能性を高めましょう。こういうときこその専門家です。

税金・社会保険料の支払交渉

資金繰りがきびしいときには、税金や社会保険料の支払い交渉もひとつの対策です。

具体的には、税金は税務署などに、社会保険料は年金事務所などに交渉し、分割払いをお願いすることになります。

資金繰り表などを提示しながら、支払の意思をもって誠実に交渉すれば、比較的親身な対応をしてもらえることが期待できます(あくまで期待です、確実ではありません)。

ただし、分割払いができるとしても、未払の金額が増えていってしまうような分割払いは基本的に認めてもらえません。

税金や社会保険料の支払いは都度発生し続けますから、それらとあわせて、未払の金額が積みあがることがないような分割払いのスケジュールを組まなければいけません。

また、杓子定規ではありますが、税金や社会保険料は社会に公平に課せられたコストです。安易に分割払いの交渉をすべきでないことは言うまでもありません。あくまで緊急時の対策です。

社員給料の減額

もっともやりたくないことではありますが。資金繰りがピンチのときには、社員給料の減額も対策のひとつになります。コスト削減です。

ここでのポイントは、「基本給を下げない」こと。基本給を下げてしまうと、社員のモチベーション低下が大きくなるからです。モチベーションが下がると離職者も出ます。最悪、仕事が回らない。

ではどうするか? 「残業代」と「賞与」、基本的にはこの2つに絞ってコスト削減を目指します。ただ単に給料を下げればいいのではないところが難しいところです。

これについて。残業代は支払わない、というのではありません。残業しているのに残業代を払わなかったら違法です。ですから、そもそも残業をしない。残業を減らして、残業代を減らすのです。

「そんなのムリ・・・」という声も聞こえてきますが、いまこそ効率性・生産性にこだわらなくてはいけません。世界も日本も、トレンドは「労働時間削減」です。このトレンドに乗れなければ、いずれ淘汰されます。

また、賞与については、会社のきびしい現状や改善策、業績が回復すれば賞与は元に戻せることを社員にはじゅうぶんに説明し、減額への理解を求めましょう。

借入(新規融資)

資金繰りが良くないが、そこまでひっ迫してはいない。という段階では、借入(新規融資)の対策があります。

融資までにはそれなりの時間(1~2か月程度)がかかりますから、時間的な余裕を見て対応しなければいけません。

銀行から提示を要求される資金繰り表等の作成に不慣れな場合には、その作成の時間も必要になります。銀行対応のノウハウが必要と考えれば、難易度は高めの対策と言えるでしょう。

ちなみに、緊急度が高まってから、審査が簡単で速いビジネスローンなどを利用するという選択肢はあります。

しかしながら、非常に利率が高く、継続的に利用をするような借入ではありません。一時しのぎの利用であることが確実な場合に限ってのビジネスローン、と理解すべきです。

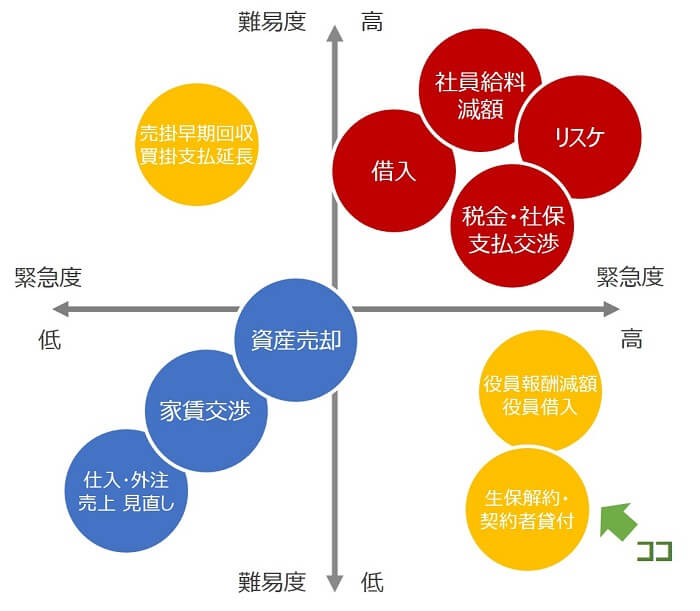

難易度・低、緊急度・高の対策2つ

図解で見ると「右下」のブロック、難易度・低、緊急度・高の対策についてお話します ↓

クリックすると拡大できます

役員報酬減額・役員借入

資金繰りの緊急度が高い場合には、役員(主に社長)も身を削らなければいけない。そういう対策があります。役員報酬の減額と役員借入です。

役員報酬の減額は、社長が自分の給料(役員報酬)を下げることで、会社のコスト削減をはかります。

リスケ時の経営改善計画では、銀行の理解を得るための必須策とも言えるのが「役員報酬の減額」です。経営トップも責任をとりなさいということです。

役員借入は、社長が個人のサイフから、会社におカネを貸し出すことを言います。会社と一心同体である小規模零細企業にあっては、決して珍しいことではありません。

役員報酬の減額、役員借入のいずれも、考え方や手続き面での難易度は低いものの、社長個人のサイフ(生活費は足りるのか?など)についての難易度が問題になります。

生命保険の解約・契約者貸付の利用

解約返戻金が貯まるタイプの生命保険に加入している場合に利用できる対策です。

まず、シンプルに「解約」ということで、解約返戻金を現金化することができます。しかし、当然、その後の保障が無くなってしまうので、解約は慎重に行わなければいけません。

そこで、解約ではなく、解約返戻金に対して一定の割合の範囲内でおカネを借りることができる「契約者貸付」という制度があります。

資金繰りの緊急時には、生命保険会社に、契約者貸付制度利用の可否や貸付可能金額などの確認をして、利用を検討しましょう。

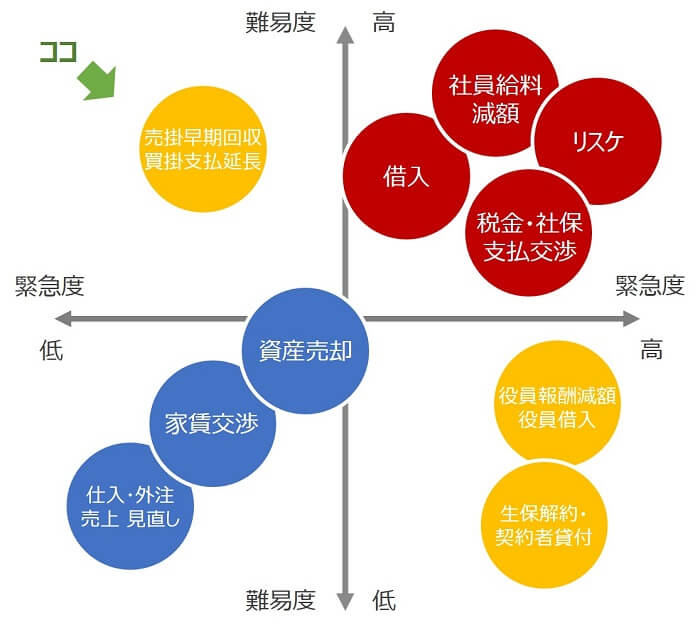

難易度・高、緊急度・低の対策1つ

図解で見ると「左上」のブロック、難易度・高、緊急度・低の対策についてお話します ↓

クリックすると拡大できます

売掛金の早期回収、買掛金の支払延長交渉

要は、おカネの回収を早めて、支払いを遅くする対策です。具体的には売上代金のツケである売掛金の回収を急ぎ、仕入代金のツケである買掛金の支払いを遅らせる交渉をする。

もしかすると、「緊急度・高」ではないのか? と思われるかもしれませんが違います。この対策は、資金繰りの緊急度が高まってからやるのではいけません。

なぜなら、ほんとうにおカネが無い状態で交渉をすると「焦り」が出ます。相手に足元を見られます。さらには、「あの会社はアブないかもしれない」と思われる。

そんなウワサまでが広まってしまえば、買ってくれるお客さんもいなくなり、商品の仕入先も無くなってしまいます。商売ができなくなってしまいます。

ですから、売掛金の早期回収、買掛金の支払延長の交渉は、平時から落ち着いてじっくりやりましょう。資金繰り改善策としては非常に有効です。

難易度・低、緊急度・低の対策3つ

図解で見ると「右下」のブロック、難易度・緊急度いずれも低い対策についてお話します ↓

クリックすると拡大できます

資産売却

持っているモノを売って現金化する対策が「資産売却」です。なにを売るか、という点ではいろいろあります。不動産、株式や投資信託などの有価証券、機械などの動産、在庫商品とかとか。

資金繰りがひっ迫してから売るというケースも少なくないのですが、その場合には時間的制約から安売りを余儀なくされる可能性が高まります。買い手に足元を見られたり、交渉で待てなかったり。

というわけで。資産売却するならば、あるていどの余裕をもって対応するのがよいでしょう。

いっぽうで、じっくり場を見ながら、交渉しながらの売却となると。相場観や交渉力なども求められるとことであり、難易度は高まる対策と言えます。

家賃交渉

事務所などを賃借しているケースで家賃交渉をしたことがない、という会社は少なくありません。が、他の支払い交渉と同じく、家賃にも値下げの余地はあるものです。

とくに、長く同じ場所を借りているという場合には、いま現在の家賃が近隣相場に対して差異が大きくなっていないかを確認してみると良いでしょう。

景気がよい時代に契約したときのままの家賃だったりしますと、近隣相場よりもだいぶ高いということも少なくありません。

近隣不動産の賃料がわかるチラシやWEBサイトを印刷したものなどをもとに、いちど大家さんと交渉してはいかがでしょうか。

必ずしも下がるかどうかはわかりませんが、ダメで元々ということで言えば、難易度としても難しい対策ではありません。

仕入・外注先、売上先などの見直し

長く仕事をしていると、売上先や仕入先などが「固定」してくることがあります。それはそれで「安定」の面もありますが、改善点を見過ごしていることがありえます。

いまの売上先への売値を値上げできないか、仕入先・外注先からの仕入値を値下げできないかを検討しましょう。

売上であれば、得意先の要求に合わせすぎて安売りになっているかもしれません。値上げを交渉する、あたらしい顧客を開拓する必要があります。

仕入・外注であれば、価格が硬直しているかもしれません。相見積もりを取る、あたらしい仕入先を探すなどして、硬直した価格を値下げの方向に動かします。

いずれも難しいことではありませんが、緊急時にやっていたのでは間に合いませんので。平時から継続的にじっくりと取り組むことがポイントです。

まとめ

資金繰りのピンチを脱する10の対策《緊急度・難易度別》についてお話をしてきました。

資金繰りのピンチは会社の一大事です。できるだけ緊急度が低いうちに、取りうる対策に対応していくことが求められます。

本文で掲載した図を参考に、早期対応・早期改善に取り組みましょう。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから