無借金経営はすばらしい!

たしかに。借金をせずに済むのなら、それに越したことはありません。けれども、無借金に潜む危険には要注意です。

「無借金経営はすばらしい」は、ほんとうか?

借金をしない経営、すなわち、「無借金経営」について。世の中には、次のようなハナシがあります ↓

- 無借金経営はすばらしい

- 無借金経営を目指そう

これらは、「借金なんて無いほうがイイよね」という点で共通しています。たしかに、借金が無いに越したことはありません。

ところが現実はちょっと違う。事業を継続していくにあたっては、必ずしも無借金がのぞましいとも言えないことに注意が必要です。

むしろ多くの場合で、「無借金経営は危険だ」とすら言えます。というわけで、まずは本記事の結論を提示します ↓

いつも「無借金経営はすばらしい」わけではない。むしろ、無借金による危険は大きい。

それではこのあと、無借金の危険についてお話をしていきます。

あなたはどの会社の社長になりたいの?

さきほど提示した「無借金の危険」に関して。まずは具体例で考えてみることにしましょう ↓

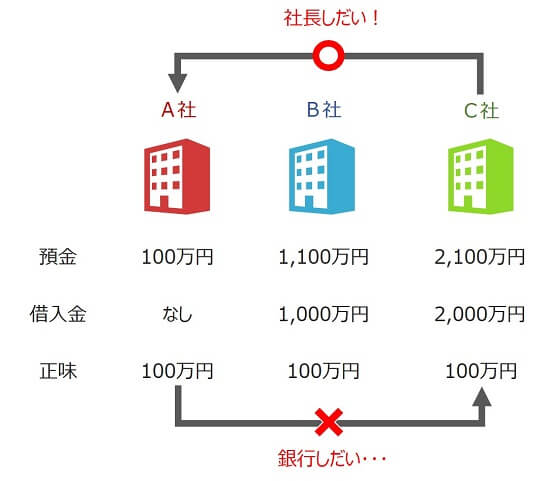

上図のとおり、「預金」「借入金」の残高が異なるA社、B社、C社の3社があります。

ではここで質問です。もしも、A社・B社・C社いずれかの社長になれる(あるいは、ならなくてはいけない)と言われたら、どの会社の社長になりたいですか?

ちなみに、3社とも「預金-借入金」の「正味」では、同じ100万円です。

預金と借入金だけ、という限られた情報ではありますが。自分なりの答えを考えてみましょう。

さぁ、答えは出ましたか? では、お話を続けていきますね。

おカネが無い(≒ 無借金)がいちばん危険

さきほどの質問について。わたしならば、「C社の社長になりたい」と答えます。

って、おいおい、オマエの答えは別にいいよ。なんて言わないで、ちょっとお付き合い願います。

さて。預金も借入金も、3社の中でもっとも大きいのがC社でしたね。再掲します ↓

ここで「借金が大きな会社なんてイヤだ」という考えだと、A社を選ぶことになるでしょう。A社は、借入金ゼロの無借金経営です。

ところが、そのA社の預金はどうでしょう? 100万円・・・

どんな規模の会社かはわかりかねるけれど、それでも100万円はちと少なすぎやしないだろうか? という感覚がのぞましい。

他の2社の預金が、B社 1,100万円、C社 2,100万円というのですから、A社の100万円はなんとも心もとない限りです。

ちょっとした売上不振や急な出費などが生じた場合、A社は耐えきれないかもしれない。そう考えるべきところです。

事業では、明日なにが起きるかはわかりません。そんな不確実な明日を生き延びることができるか否かは「おカネの有無」にかかっています。

A・B・Cの3社、同じ条件でアクシデントが発生した場合。A社はすぐに手元のおカネが無くなり、長生きできないでしょう。

C社は手元のおカネで時間をかせぐことで、再起のチャンスが高まります。B社は、A社とC社のあいだ、という状況です。

ゆえにわたしは、生き延びる可能性がもっとも高い「C社の社長になりたい」と答えるのです。

いつでもなれるA社の社長、いつでもなれないC社の社長

そうかそうか。やっぱり、おカネはあったほうがいいよね。

でも、ひとまずは無借金のA社で。おカネに困ったら、おカネを借りればいいじゃない? というのは間違いです。

残念ながら、おカネを借りたいときほど、おカネを借りることはできません。

おカネを借りたい、つまり、おカネが無くて困っているというときに、銀行はおカネを貸してくれないのです。

おカネが無い会社におカネを貸しても返してもらえるわけがない、そう銀行は考えます。銀行には雨傘はなく、日傘しかないと言われるゆえんです。

だとしたら。借りることができるとき(切実におカネに困る前)に、きちんと借りておく。これが正解です。

さきほどの質問に戻って、A・B・Cの3社を選べるのであれば。きちんと借りているC社を取りましょう、ということになります。

そうは言ってもねぇ、借金が多いのはどうも・・・ と言うのであれば。次のように考えてみましょう ↓

上図のとおり、C社からA社の状況にはすぐになれます。手持ちの預金で、借入金を返済すればいいだけです。

では逆に、A社がC社の状況にすぐになれるかというと、そうはいきません。理由はさきほどお話したとおり、銀行がおカネを貸してくれるかはわからないからです。

社長の意思だけではどうにもならず銀行しだいのA社よりも、社長の意思でどうにでもできるC社のほうがいい。どうでしょう?

支払う利息はほんとうにデメリットなのか?

C社をおすすめしてはきましたが。C社にもデメリットがあります。借入金に対する利息です。

仮に、2,000万円を年利3%で借入すれば、借入当初の年間利息は60万円です。ひと月あたりなら5万円。

いっぽうで。この利息を嫌い、A社を選択したときのデメリットはなにか? さきほどお話したとおり、アクシデントに耐えられるだけのおカネが無いのがデメリットです。

A社・C社の双方にあるそれぞれのデメリット。最終的には、どちらを取るかということになります。

ここでもわたしは、やはりC社です。

おカネが足りなくなれば、無くなってしまえば、会社は潰れてしまうからです。A社はそれが怖いのです。

極端な話、売上や利益が無くなっても会社は潰れません。おカネさえあれば、資金が回れば会社は潰れません。

事業継続の可能性を考えるのであれば、利息を過度に嫌わず、銀行からの借入で手元のおカネを増やすことです。

とはいえ、会社や事業の規模に見合った借入というのもあるのでしょうから。ウチの会社は、あいだを取ってB社という選択肢はもちろんあるでしょう。

それでも、借金ゼロのA社はありえない。いざというときにおカネを借りることができず、資金繰りに奔走し、心労を負う社長のことを考えれば。利息だって高くはないはずです。

まとめ ~ いつかは無借金

無借金経営の危険について、お話をしてきました。

いつも「無借金経営はすばらしい」わけではない。むしろ、無借金による危険は大きい。

誤解なきように申し添えますが、無借金経営自体はすばらしいことです。無借金経営を「目指す」のはよいことです。

ただし、無借金を「実行する」となると話は別。アクシデントに耐えうるだけのおカネが無いのであれば、無借金はわが身を危うくするばかりです。

会社・事業を守るために、借りることができるときにきちんと借りておく、という発想を持ちましょう。こちらの記事もおすすめ ↓

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達について勉強したい方 → 「銀行融資・資金繰り入門セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから