最終利益はまったく同じ決算書でも、かたや銀行から好かれ、かたや嫌われる。

って、そんなことあるの? あります。ポイントは、「営業利益」です。最終利益が黒字であれば良し、の発想だけでは損をする。というお話をしていきます。

最終利益が同じでも「営業利益」で変わる銀行の評価

融資を受けようとする場合、あるいは、すでに融資を受けている場合にも。「決算書を見せてほしい」と銀行は言います。

「融資の可否(貸す?貸さない?)」や「融資の姿勢(もっと貸す?もう貸さない?)」を検討するにあたり、決算書は重要な材料になるからです。

その決算書について、銀行は「利益」に注目しています。利益があるから返済できる、利益がなければ返済できない。銀行はそのように考えています。

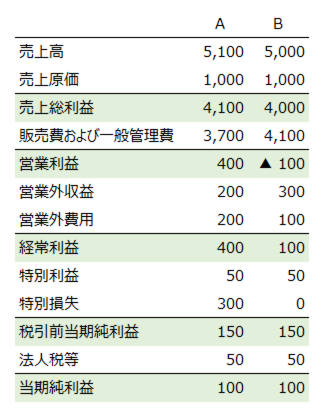

それでは、問題です。次の2つの決算書(AとB)のうち、銀行に好まれる(融資を受けやすい)のはどちらでしょう?

こたえは、Aの決算書です。

AもBも「最終利益(税引後の当期利益)」は同じですが、銀行はAを好みます。Bを好みません。

その理由は「営業利益」にあります。銀行は「営業利益」も重視しています。

もちろん「最終利益」も大切ですが、会社の本業部分のチカラを示すとされる「営業利益」もまた大切なのです。

営業利益はプラスのほうがいいし、プラスが大きいほどいい。

「ふーん、そんなもんかもね」で済ましてしまうのならば要注意です。もしかしたら、図らずもBの決算書をつくっているかもしれません。

ほんとうはAの決算書にできるのに、Bの決算書をつくってしまっている… かもしれない。

ということで、マネしちゃいけない「営業利益で銀行に嫌われてしまう決算書のつくり方」を押さえておきましょう ↓

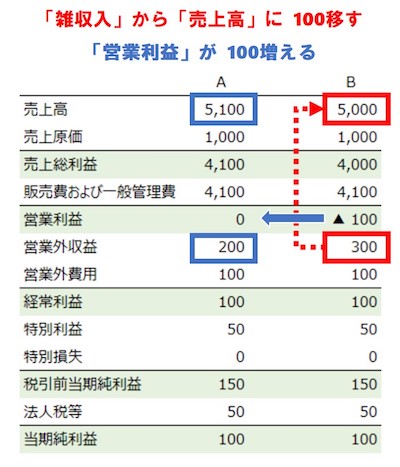

- 「売上高」でよいのに「雑収入」をつかう

- 特別な費用を「販売費および一般管理費」に入れる

- 収入と費用の位置関係を合わせない

「売上高」でよいのに「雑収入」をつかう

ほんとうは「売上高」の勘定科目でよいのに、「雑収入」をつかっているケースがあります。

この場合、だいじな「営業利益」の金額が、ムダに小さくなってしまいます。

「雑収入」は、営業外収益の区分に位置する勘定科目。同じ収入項目でも、「雑収入」から「売上高」に移すことができれば、「営業利益」は増加します ↓

「売上高」でよいのに「雑収入」をつかっている具体的な例としては、

- 不動産賃貸収入を「雑収入」にしている

- 手数料収入、ロイヤリティ収入を「雑収入」にしている

- 業務受託収入を「雑収入」にしている など

上記のような場合には、「雑収入」ではなく、「売上高」に計上するようにします。

ただし、「売上高」として計上できるのは、「事業の目的として登記されたものに限る」との考え方があります。

なんでもかんでも、「雑収入」から「売上高」に移せばいいというわけではありません。

したがって、定款や謄本(履歴事項全部証明書)に記載されている「目的」の内容を確認し、必要に応じて「目的」の変更(追加)を検討しましょう。

ここは銀行もチェックをしているところですから、安易に「売上高」にはしないよう注意が必要です。

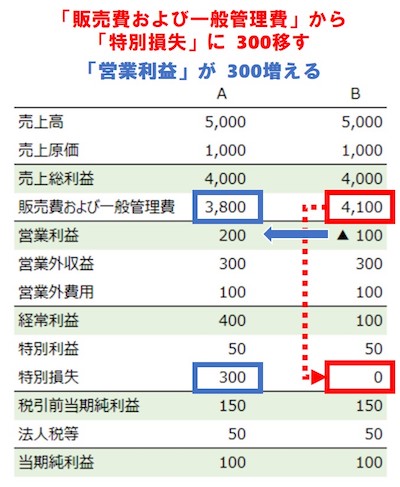

特別な費用を「販売費および一般管理費」に入れる

いつもは発生しないような費用まで「販売費および一般管理費」として計上しているケースがあります。

この場合もやはり、だいじな「営業利益」の金額が、ムダに小さくなってしまいます。

同じ費用項目でも、「販売費および一般管理費」から「特別損失」に移すことができれば、「営業利益」は増加します ↓

「特別損失」でよいのに「販売費および一般管理費」として計上している具体的な例としては、

- 役員退職金を「販売費および一般管理費」として計上している

- 特別償却費を「販売費および一般管理費」として計上している

- 金額の大きな固定資産の取得に伴う費用(不動産取得税など)を「販売費および一般管理費」として計上している

- 新規出店費用、店舗閉鎖費用を「販売費および一般管理費」として計上している など

上記のような場合には、「販売費および一般管理費」ではなく、「特別損失」に計上するようにします。

毎期のように発生するのではなく、「特別に」発生したものまで「販売費および一般管理費」に含めないよう注意しましょう。

小規模零細企業では、従業員が少ないこともあり、退職金を支給することが「日常的」ではありません。

したがって、「従業員退職金」と言えども、特別損失に計上することを検討しましょう(一般的には、「従業員退職金」は販売費および一般管理費です)。

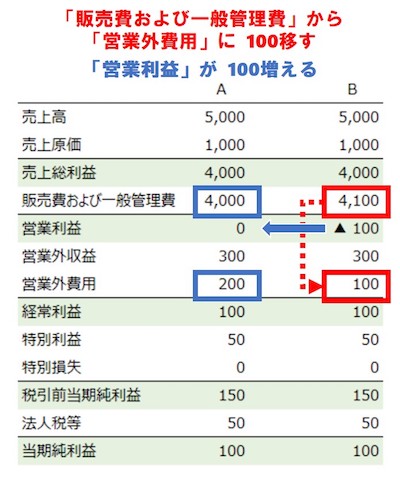

収入と費用の位置関係を合わせない

収入と費用の位置関係を合わせずに、収入や費用を計上しているケースがあります。

この場合もやっぱり、だいじな「営業利益」の金額が、ムダに小さくなってしまいます。

同じ収入・費用でも、収入とそれに対応する費用の位置関係を合わせることで、「営業利益」は増加します ↓

「営業外費用」にすべきところを「販売費および一般管理費」として計上している具体的な例としては、

- 社宅賃料収入(営業外収益)に対する支払家賃を「販売費および一般管理費」に計上している

- 事務所の一部を又貸ししている場合の賃料収入(営業外収益)に対する支払家賃「販売費および一般管理費」に計上している など

上記のような場合には、「販売費および一般管理費」ではなく、収入(営業外収益)との位置関係を合わせて「営業外費用」に計上するようにします。

その分だけ「営業利益」が増加することになります。

まとめ

最終利益が同じでも営業利益で嫌われてしまう決算書について、お話をしてきました ↓

- 「売上高」でよいのに「雑収入」をつかう

- 特別な費用を「販売費および一般管理費」に入れる

- 収入と費用の位置関係を合わせない

これらを見直すことで、「最終利益」が同じ金額でも、「営業利益」はまるで違うということもあるわけです ↓

銀行は「営業利益」も重視しています。最終利益ばかりに気を取られず、営業利益を大きくできないかにも気を配りましょう。

当然ながら、理由や理屈なく営業利益を大きくしようというのは「粉飾(利益の水増し)」になります。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達についてじっくり勉強したい方 → 「セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから