” 創業融資を成功させる数値計画のコツってあるの?”

ありますよ。そのコツは「小さく小さく」です。ということについて、お話をしていきます。

創業融資を成功させる数値計画のコツは「小さく小さく」

事業をはじめるときにはぜひとも利用したいのが、銀行からの「創業融資」です。

創業後しばらくは厳しい状況が続くことも少なくありませんから、自己資金ばかりに頼らず、融資も使ってしっかりと資金を確保したいところです。

その創業融資について、なかなかアタマが痛いのが数値計画の立案です。いったい、どのようにつくればよいのやら…

そこで、創業融資を成功させる数値計画のコツについてお話をしていきます。こちらです ↓

- 総事業費を小さくする

- 売上を小さくする

- 利益を小さくする

それでは、このあと順番に見ていきましょう。

総事業費を小さくする

1つめの「小さく」は、総事業費を小さくする、です。

「総事業費」とは、創業をするにあたってかかるおカネのこと。具体的には、

- 店舗や事務所を借りるための保証金、内装費用、設備・備品の購入費用など(「設備資金」と呼びます)

- 仕入、人件費、広告費など、商売が軌道に乗るまでの諸経費(「運転資金」と呼びます)

これらの総額が、「総事業費」にあたります。

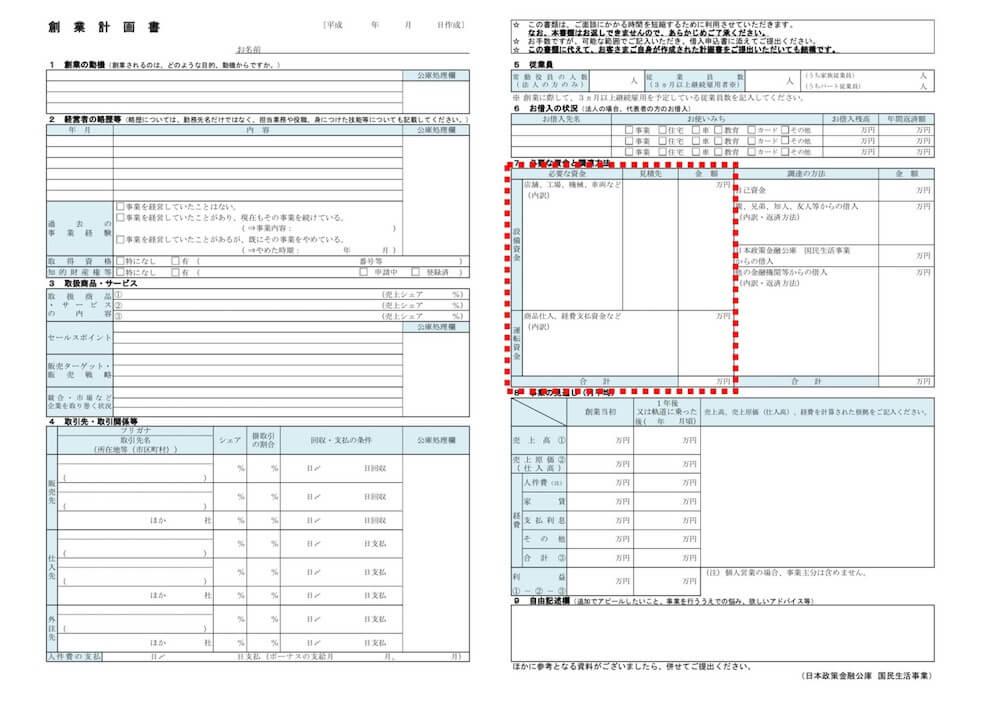

ちなみに、創業融資の代表格である「日本政策金融公庫」の創業計画書で言うと、ココ(赤色の枠内)の部分です ↓

この「総事業費」の金額が、大きくなればなるほど、創業融資は難しくなることを覚えておきましょう。

一般に、大きな商売(総事業費が大きい)を成功させることは簡単ではないからです。

創業ということは、商売は初めてだということ。似たような経験をしたことがあったとしても、自分で商売をするのは初めてなのです。

にもかかわらず、はじめから大きな商売を扱うことができるだろうか? と銀行は心配になります。もし、うまくいかなかったときのダメージ(損失や借金)も大きくなりますから融資を躊躇します。

ですから、「まずは小さく産んで、大きく育てる」という姿勢が望ましい。銀行はそのように考えているのです。総事業費については、「あれもこれも」と膨らみがちですから気をつけましょう。

この点で、創業融資を成功させやすい総事業費の目安は、都心部で1,000万円くらいまで、地方では少し下がって700〜800万円くらいまでです。

なお、どうしても総事業費が大きくなってしまい、融資希望額が膨らむ場合には、日本政策金融公庫と民間銀行からの同時融資(「協調融資」と呼びます)を検討しましょう。

ひとつの銀行だけでは「荷が重い」融資金額でも、複数の銀行で分散をすることで、融資を成功させる可能性が広がります。詳しくはこちらの記事もどうぞ ↓

売上を小さくする

2つめの「小さく」は、売上を小さくする、です。

売上は大きいほうがいいのではないか? と思われるかもしれませんが、それはちょっと違います。

「結果(実績)」として売上が大きくなる分にはよいことですが、「計画」の段階では売上は小さいほどよいのです。

なぜなら、計画の売上金額が大きければ大きいほど、「ほんとうにこれを達成できるのかね?」と銀行は首をかしげるからです。

たとえば、1つ5千円の商品を100個売るのと、200個売るのとどちらがより難しいかと言えば。一般には、200個のほうでしょう。

したがって、「200個売ります」という計画のほうが、銀行からの追及はより厳しくなります。根拠不十分として、融資を受けられない可能性は高まります。

逆に、計画の売上金額が小さければ小さいほど、「そのくらいなら売れるかもね」という見方がありますから、銀行の追及は弱まります。融資は受けやすくなります。

売上は小さいほどよい、ということを覚えておきましょう。前述の総事業費と同じく、商売は小さくはじめる、のがコツなのです。

創業融資で「数値計画を立ててください」と言われると、創業に対する想いの強さから「大きな売上」を描きがちですが、必要なだけの売上金額を計画にしましょう。

ところで、「必要なだけの売上金額」ってどういうこと? という話はこのあとします。

利益を小さくする

3つめの「小さく」は、利益を小さくする、です。

もう少し正確に言うと、「創業融資で借りるおカネを返済できるだけの利益にする」ということです。

さらに具体的に言うならば。たとえば毎月10万円の返済をする場合、毎月10万円の利益(税金と生活費を引いたあとの利益)が出ていればよい、ということです。

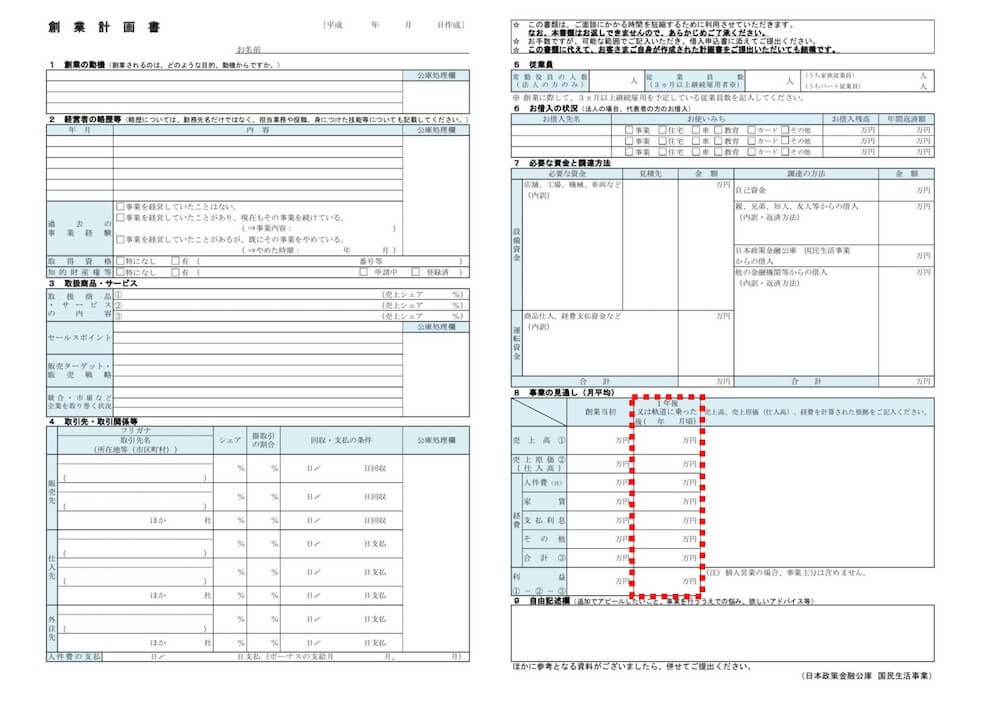

それだけの利益があれば、借りたおカネを返済することができます。この状態を、「軌道に乗った」と表現します。「日本政策金融公庫」の創業計画書で言うと、ココ(赤色の枠内)の部分です ↓

これに対して、「とんでもなく大きな利益」を描いた計画書というものがあります。毎月の返済額を補って余りあるほどの大きな利益の計画書。

そんなに大きな利益は、創業融資の計画書では必要ありません。むしろ、融資を難しくするばかりです。

なぜなら、この場合には利益だけではなく、売上も大きくなっていることがほとんどだからです。前述をしたとおり、「大きな売上」の計画を銀行は嫌います。

創業融資を検討する銀行が知りたいことはただひとつ、「貸したおカネを返してもらえそうか」です。大きな売上・大きな利益をあげて、「大成功するかどうか」を知りたいわけではありません。

ですから、無理なく毎月返済ができるくらいの、必要なだけの売上・利益の計画でじゅうぶんなのです。

繰り返しになりますが、総事業費・売上・利益が大きいほど、その計画を銀行は疑います。はじめての商売で、ほんとうに実現できるのか? と疑います。

疑われれば疑われるほど、説明をする・説得をするのも大変になります。結果、創業融資が成功する確率は小さくなります。ゆえに、創業融資の数値計画は「小さく小さく」がコツです。

まとめ

創業融資を成功させる数値計画のコツは「小さく小さく」ということについてお話をしてきました。

創業融資の数値計画は、創業に対する熱い思いから「大きく大きく」なりがちです。

思いは熱く、夢は大きく。けれども、創業融資を考えるのであれば、「計画は小さく」です。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達についてじっくり勉強したい方 → 「セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから