” 事業性評価、なんて言うけどさ。借りるには具体的にどうすればいいわけ? ”

と言うのであれば。事業性評価融資に役立つ3つのツールがありますよ、というお話です。

『事業性評価融資』ってなに? いままでの融資となにが違う?

本記事の主題である「事業性評価融資に役立つ3つのツール」のお話をする前に。事業性評価融資の説明をしておきます。説明不要であれば読み飛ばしてお進みください。

さて。銀行融資について、「事業性評価融資」という言葉が広がっています。金融庁が、各金融機関に要求をはじめたことがきっかけです。

この「事業性評価融資」とは。端的に言えば、「(融資検討先の)事業の内容や成長可能性等を適切に評価して行う融資」のことです。

言葉だけを見ていると、とくに目新しいこともなく。そんなのあたりまえなんじゃないの、と思われるかもしれません。

実際、そのとおりです。事業性評価は、いわゆる「目利き」であり、かつて、銀行はその目利きによって融資を行うという役割を担っていました。

ところが。1990年代の不良債権問題を背景に、金融庁は「金融機関が行う融資」を厳しくチェックするようになります。そのチェックの指針として登場したのが「金融検査マニュアル」です。

マニュアルの運用が浸透した結果、銀行は画一的で機会的な「債務者区分」やら「格付け」やらに縛られることとなり、銀行の目利きは失われていきました。

業績がきびしく、債務者区分・格付けが振るわない相手には、担保・保証人を求める。担保も保証人もないなら貸さない。そんな銀行の姿勢は、「貸し渋り」や「貸し剥がし」と揶揄されました。

そこで金融庁は、「銀行はかつての役割(目利きによる融資)を!」ということで、金融検査マニュアルの廃止(2019年)を決め、事業性評価を叫ぶに至っています。

で、銀行融資は変わるの? 変わらないの?

今後、事業性評価融資の浸透によって、銀行融資の環境は変わるのか。

変わる部分もあれば、変わらない部分もある。というのが、その答えです。

「キャシュフロー、純資産がだいじ」なのは変わらない

事業性評価だなんだと言われても、だいじなことについては、これまでもこれからも変わりません。具体的には、こちら ↓

- キャッシュフロー(税引後利益+減価償却費)がある

- 負債よりも資産が多い

- 債務償還年数(借入金残高 ÷ キャッシュフロー)が10年以下

上記は、「貸したおカネをきちんと返してもらえる相手」を見極めるためには重要なポイントです。また、金融検査マニュアルの根底にある考え方にも通じるところがある、とも言えます。

このように、だいじなところは変わらないのです。

金融検査マニュアルが失くなるのは、「(考え方が)間違っていたから」ではありません。もう、じゅうぶんに浸透したのだから、なくてもいいだろう。

それはそれとして、「事業性評価」のほうに、よりいっそう目を向けて欲しい。そんなメッセージであるはずです。

「事業の内容や成長可能性」への見方は変わる(はず)

変わらないものがあるいっぽうで、変わるであろうもの。それは、「事業の内容・成長可能性」に対する見方です。

冒頭で触れたとおり、事業性評価融資とは、「(融資検討先の)事業の内容や成長可能性等を適切に評価して行う融資」なのですから。

各金融機関は、これまで以上に、融資先の事業内容・成長可能性に目を向けるようになるはずですし、そうならなければいけません。

とはいえ。いったいどのようにして、事業内容や成長可能性を評価するんだろうね…? というのが、これからの課題と言えます。

実際、金融機関も、具体的にどのようなロジックやフローで事業性評価をすべきかはいまだ手探りの部分が多く、思案をしていることでしょう。

そこで必要になる3大ツール

前置きがだいぶ長くなりましたが、ここでようやく本題です。

金融庁が求めるものの、困惑気味の現場が見える「事業性評価融資」について。借りる側がそれをフォローするのに、役立ちそうなツールがあります ↓

- ローカルベンチマーク(ロカベン)

- RESAS(リーサス、地域経済分析システム)

- まち・ひと・しごと創生総合戦略

これらを、融資を受けようとする際、金融機関に提示・説明することで、「事業の内容・成長可能性」を評価する助けになるはずです。

というわけで。このあと順番に見ていきましょう。

事業性評価融資に役立つ3つのツール

金融庁が要求する「事業性評価融資」を活用するのに役立つ3つのツールについて見ていきます。

融資を受けようとするときには、これらのツールから情報をプリントアウトして、銀行に提示・説明をしていきましょう。

ローカルベンチマーク(ロカベン)

ローカルベンチマーク(通称、ロカベン)は、経済産業省が推進する「企業診断ツール」です。

このツールを使うことで、会社の「財務情報(いわゆる定量情報)」と「非財務情報(いわゆる定性情報)」とを、簡潔に整理することができます。

同省から無償で提供されているExcelファイルに、必要なデータを入力していくことで、次のような書類ができあがります ↓

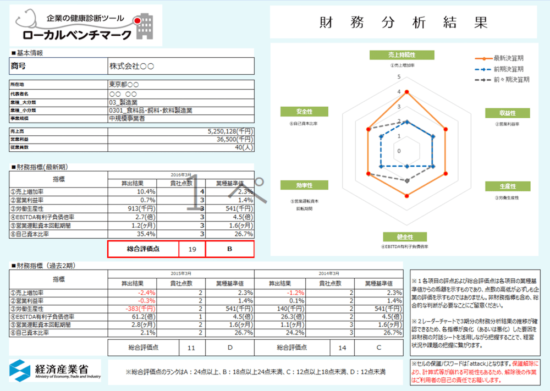

【財務情報】

クリックで拡大できます

6つの指標について、3期の推移(グラフ)や同業種平均比較が作成されます。

指標を通じて、自社の事業における強みや課題などを、わかりやすく可視化できるのがよいです。

情報量(数字)が多すぎず・少なすぎずですから、銀行と話しをするうえでのきっかけにしやすく・共有しやすい点でもおすすめです。

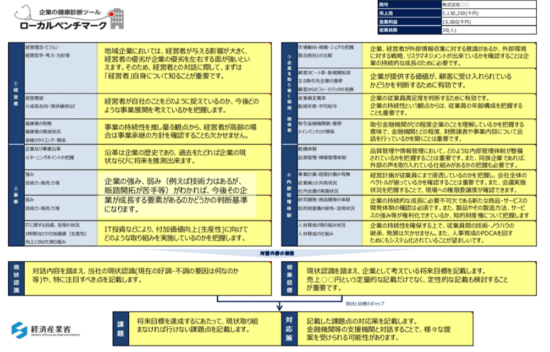

【非財務情報】

クリックで拡大できます

経営理念や方針、会社・事業を取り巻く環境など、数字だけではあらわすことができない部分を、文字情報として整理した書類です。

事業性評価に必要な「過不足がない情報」をまとめるにあたり、たいへん重宝するフォームだと言えるでしょう。多くの場合、過ぎたり・不足したりするものなので。

RESAS(リーサス、地域経済分析システム)

RESAS(リーサス)は、政府組織である「まち・ひと・しごと創生本部事務局」が提供するWEBサービスです。

このサービスでは、産業構造や人口動態、人の流れなどについて、日本全国の膨大なビッグデータを、数字やグラフなどさまざまなカタチで見える化することができます。しかも、無料で。

おもなメニューだけでもこれだけあります(細かくは 80以上のメニューに及びます) ↓

- 人口マップ

- 地域経済循環マップ

- 産業構造マップ

- 企業活動マップ

- 観光マップ

- まちづくりマップ

- 雇用/医療・福祉マップ

- 地方財政マップ

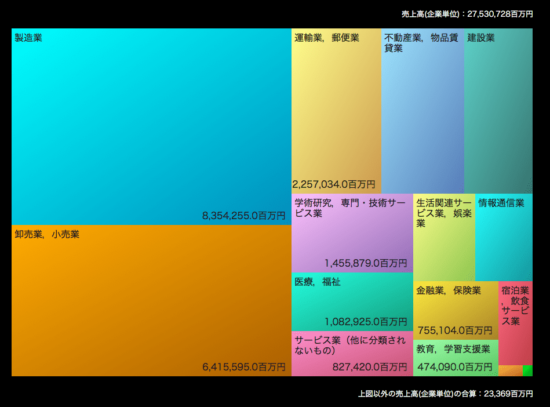

たとえば、「産業構造マップ」で、「横浜市」の全産業売上高を表示するとこんなカンジです ↓

クリックで拡大できます

上図からは、横浜市では「製造業」の企業売上高がもっとも大きいことが読み取れます。

これについて、たとえば自社も製造業であれば、横浜市の最も大きな企業売上高を支える一企業であるということです。

地域への貢献を掲げる地方銀行や信用金庫・信用組合に対しては、「支援すべき(融資をすべき)会社・事業」としてアピール材料になることでしょう。

また、図からは産業ごとの具体的な売上金額規模もわかりますから、自社の貢献度合をはかる指標としても役立ちます。

ほかにも、近隣地域の人口データ推移と、同業種企業数の推移などを組み合わせて、自社・事業の成長可能性を裏付けるデータとして提示することなどもできるでしょう。

RESASは、とにかくデータ量が豊富であり、アウトプットのカタチも多様です。融資うんぬん以前に、そもそも自社の事業はどうなのか? を検証するのにぜひとも利用すべきツールです。

まち・ひと・しごと創生総合戦略

日本では、人口減少や都心集中・地方格差が問題になっています。そのような問題と向き合い、持続可能な社会をつくるため、2014年、政府は「まち・ひと・しごと創生本部」を設置。

以降5年間の方向性を提示する「まち・ひと・しごと創生総合戦略」を閣議決定しています。

これに伴い、各地方公共団体も、それぞれの「まち・ひと・しごと創生総合戦略」を策定しており、各団体のホームページなどからその内容を知ることができます。

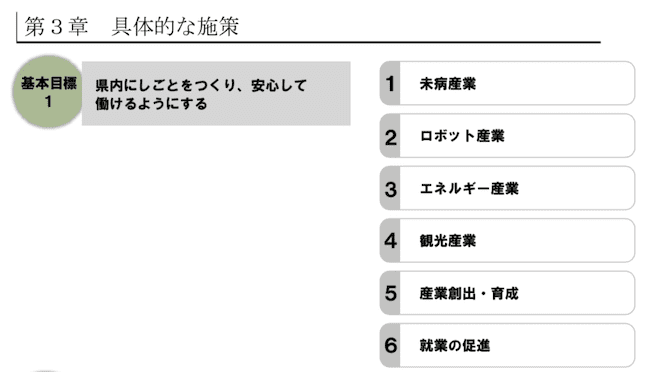

たとえば、神奈川県の「まち・ひと・しごと創生総合戦略」から、一部を抜粋しますと ↓

このように、神奈川県が考える持続可能な社会に向けての具体策が示されていたりします。

これについて、もし自社が、上図でいう「未病産業」や「ロボット産業」にあたるのであれば。地域の方向性と、自社の方向性とが合致することになります。

結果、地域からも期待される企業として、また、地域に大きな貢献をしうる企業として、金融機関も評価を進めることになるはずです。

したがって、地域の「まち・ひと・しごと創生総合戦略」にも目を通し、自社の事業内容や成長可能性に関わる部分については、金融機関に提示・説明をしていきましょう。

- もっと銀行融資・資金調達について知りたい方 → 「まとめ記事」ページ

- 銀行融資・資金調達についてじっくり勉強したい方 → 「セミナー」ご案内ページ

- 銀行融資・資金調達について専門家のサポートを受けたい方 → 「コンサルティング」ご案内ページ

まとめ

事業性評価融資に役立つ3つのツールについてお話をしてきました。

「事業性評価」が言われて久しいのですが。金融機関も含めて、融資の現場では思っているほど浸透していない。という部分が見られます。

今回紹介したツールも、銀行が知らない・わかっていない、ということがあるかもしれません。

それぞれのツールの趣旨・用途を理解して、金融機関に提示・説明できるようにしておきましょう。その出来不出来が、これからの融資の可否を左右します。

************

きょうの執筆後記

************

ブログには書けない・書きにくいことその他。きょうの「執筆後記」は毎日メルマガでお届け中です。

よろしければメルマガ(無料)をご登録ください! → 登録はこちらから