” おカネを借りるとついつい使ってしまう ”

それはいけませんね。おカネを借りるのはいいにしても、ついつい使ってはいけません。そこで、その対策についてお話をしていきます。

借金を勧めるのは、借りてでも「おカネを持つ」ため

当ブログではかねてより、「無借金はよくない、借金をしたほうがよい」という話をしています。

くわしくは他の記事にゆずりますが、端的に言えば、「借りたいときには借りられない」のが銀行融資だからです。

「借りたいとき」というのは、とかくおカネが無いときなのであり。おカネが無くて困っている相手におカネを貸すほど、銀行はお人好しではありません。

銀行は、預金者からあずかった大切なおカネを貸し出しているのですから。アブナイ相手におカネを貸さないのは、当然と言えば当然でしょう。

したがって。「借りたいときには借りられない」なら、「借りられるときに借りる」のが銀行融資におけるセオリーです。

「借りられるとき」について、わかりやすい例を挙げるのであれば。黒字である、おカネもまだある。そんなときが「借りられるとき」にあたります。

というハナシをしていると。

「借りられるときに借りたほうがいいことはわかった。でも、余裕があるときにおカネを借りると、ついつい使っちゃうんだよね」

というハナシをされることがありますが。もちろん、それがイイはずがありません。

わたしが借金を勧めているのは、「来たるべきときに備えて、借りてでもおカネを持っておくことが、会社や事業の継続・成長に役立つ」そう考えているからです。

借金の本質は、(借りてでも)おカネを持つことにあり。借りたおカネを「ついつい使ってしまう」なんてことではいけません。使うのは「来たるべきとき」に限られます。

そこで、「おカネを借りるとついつい使ってしまう」の対策について、お話をしていきます。次の3つです ↓

- 正味のおカネを見える化する

- 定期預金でおカネを固定する

- 予算を決める・計画を立てる

それでは、このあと順番に見ていきましょう。

「おカネを借りるとついつい使ってしまう」の対策

《対策1》正味のおカネを見える化する

銀行から融資を受けると、その分だけ預金残高が大きくなります。

これを見て、ついつい気が大きくなってしまって衝動買い… というのはわからないでもありませんが、「愚行」にはちがいありません。

そんな愚行を回避するためには、「ほんとう」は衝動買いできるようなおカネなど無い、これをきちんと理解することです。

具体的には、「預金残高 ー 借入金残高」を計算してみましょう。つまり、いまあるおカネで借金を返済したとしたら、手元におカネはいくら残るの? という「正味のおカネ」を計算するのです。

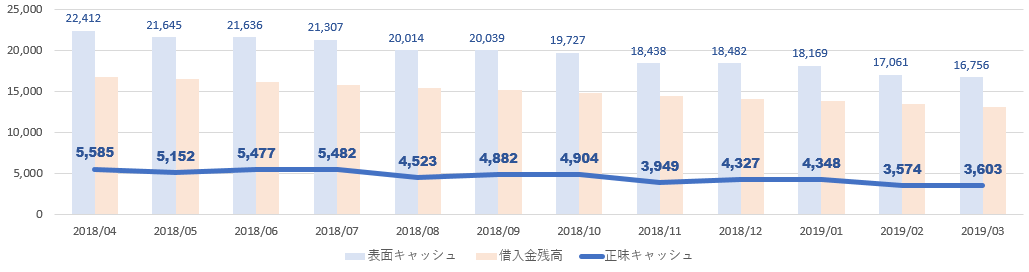

そのようすをグラフにして「見える化」したものがこちら ↓

クリックで拡大できます

上記、グラフの左端「2018/4」のところを見てみましょう。金額単位は「千円」です。

これによれば、預金残高をあらわす「表面キャッシュ(青棒グラフ)」は 22,412千円あることがわかります。

そこから、「借入金残高(橙棒グラフ)」の金額を差し引いた正味のおカネとして、「正味キャッシュ(青線グラフ)」で 5,585千円と表示をしています。

ですから、預金通帳には 2,200万円のおカネがあるように見えますが。借入金を考慮すると、実質 550万円くらいしかないんですよ。ということになります。

この「正味キャッシュ」のほうを見ていれば、「ついつい使ってしまう」こともない少なくなるはずです。もし、正味キャッシュが「マイナス」ともなればなおのこと。

表面上のおカネに目を奪われないように、正味のおカネの金額をきちんと把握しておきましょう。

《対策2》定期預金でおカネを固定する

おカネは手に取りやすい場所にあると、ついつい使ってしまうことが増えるものです。

これは会社・事業に限ったことでもなく、いち個人としても同じこと。

すぐにおカネを使ってしまうことがないように、「割らないと取り出すことができない貯金箱」に預け入れた。という経験があるヒトも多いことでしょう。

よって、会社・事業でも、いち個人でも。ついつい使ってしまうことを避けるには、おカネを「手に取りにくい」場所に置くのが有効です。

とはいえ。会社・事業のおカネを貯金箱に入れるわけにもいきませんから。代わりに、銀行の「定期預金」にあずけましょう。

普通預金ほどには、容易に引き出せませんし。いざというときには、引き出すことも可能です。

それはそれとして、注意点があります。それは、「どこの銀行」にあずけるか? です。

融資を受けている銀行にあずけると。実質金利が高くつく、というデメリットが発生します。

CHECK! その利率、信じていいの?銀行融資の表面金利と実質金利の違い

また、定期預金を解約しようとすると。定期預金を担保のように見ている銀行は、なんとか解約を思いとどまるよう説得にかかることもあるでしょう

(それはそれで、「手に取りにくい」という点ではよいのかもしれませんが…)。

いっぽう、融資を受けていない銀行にあずけるのであれば、その逆です。実質金利の不利益や、解約時のゴタゴタはありません。

そのあたりを考慮しながら、定期預金をあずける先の銀行を検討するようにしましょう。

融資を受けている銀行に定期預金をあずけると、実質金利が高くつく、というデメリットがあります。

それは、銀行から見ればメリットです。よって、定期預金を材料として、追加の融資などを交渉する、という考え方もあることは覚えておきましょう。

《対策3》予算を決める・計画を立てる

いっぱんに、予算を決める・計画を立てる、という行為がありますが。その予算や計画は、「ついつい使ってしまう」ことへの歯止めとしても機能します。

たとえば、「今期の〇〇費は、年間で△△円まで」とあらかじめ決めておけば、それを超えておカネを使うことには躊躇が生まれることでしょう。

「あらかじめ」決めたことは守りたい・守ろう、と考えるのがヒトだからです。

躊躇して、再度よく考えた末に、それでもおカネを使うということはあるでしょう。予算・計画が絶対ではありませんから、それはそれです。

ただし、躊躇なく、よく考えもせずに、ついついおカネを使ってしまうのはいけません。

ですから、いちどは躊躇するような「しくみ」をつくっておくことです。衝動買いが多いなぁ、と思い当たるヒトはとくに。

その「しくみ」にあたるのが、予算や計画です。メンドーがらずに、予算を決める・計画を立てることです。

借りてまで増やしたおカネなのですから、どんぶり勘定ではいけません。しっかりとカネ勘定をしましょう。

銀行融資におすすめのメニュー

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

「おカネを借りるとついつい使ってしまう」の対策についてお話をしてきました。

借りてでもおカネを持つことはだいじですが、そのおカネをムダ遣いしてしまうのでは本末転倒です。

ついつい使ってしまいそうだというのであれば、すぐにこれらの策を講じましょう ↓

- 正味のおカネを見える化する

- 定期預金でおカネを固定する

- 予算を決める・計画を立てる