フリーランスが、翌年納品予定の仕事について「前金」を受け取った、とか。翌年納品予定の仕事について「経費」を支払った、とか。

翌年納品予定、つまり、翌年売上分の仕訳には注意をしましょう。というお話です。

フリーランスは「翌年売上分」にご用心。

ふだんから「帳簿つけ(経理)」に慣れたフリーランスでも、気をつけなければならない仕訳というものがあります。

たとえば。翌年納品予定の仕事について「前金」を受け取った、とか。翌年納品予定の仕事について「経費」を支払った、とか。そういう場合の仕訳です。

受け取った前金を、受け取った年の「売上高」にしてはいませんか? 支払った経費を、支払った年の「経費」にしてはいませんか?

もしも、していたら。それは間違いです。

えっ、そうなの? というのであれば、このあとのお話を確認するようにしましょう。もちろん、確定申告で支払う税金の金額にも影響するところです ↓

- 翌年売上分の前金をもらった場合の仕訳

- 翌年売上分の経費を払った場合の仕訳

それでは、このあと順番に見ていきましょう。

翌年売上分の前金をもらった場合の仕訳

まずは、翌年納品予定の仕事について「前金」を受け取った、という場合から見ていきましょう。

2020年分の確定申告という前提で言えば、こういうことです ↓

決算日を超えて、翌年(2021年)納品予定の仕事について。2020年のうちに「前金 ¥ 100,000」を受け取った、というケースです。

結論として。前金を受け取ったときに、「売上高」としてしまうのは間違いになります。つまり、2020年の確定申告で、「売上高 ¥ 100,000」として経理するのは間違いです。

なぜなら、仕事が終わった(納品した)のは翌年であり、売上高は仕事が終わったときに計上されるべきものだからです。受け取った前金は、ひとまず受け取った、ひとまず預かったおカネに過ぎません。

というわけで、正しい経理を仕訳であらわすとこうなります ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

| 12月1日 | 普通預金 | 100,000 | 前受金 | 100,000 |

ポイントは、貸方(右側)の勘定科目「前受金」です。ここを「売上高」にしてしまわないように気をつけましょう。

売上高にしてしまうと、その分だけ利益も増えますから、2020年分の税金が高くなってしまいます。余計な税金を払うのはイヤですよね。

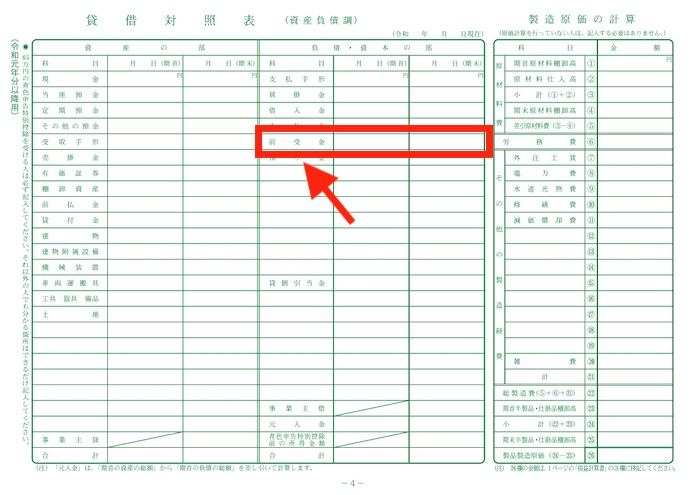

なお、「前受金」は、決算書のうち「貸借対照表」のなかで「負債」として掲載されることになります ↓

こうして掲載された「前受金」については、翌年、仕事が終わったとき(納品したとき)に次の仕訳が必要です ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

| 1月31日 | 前受金 | 100,000 | 売上高 | 100,000 |

上記の仕訳によって、前受金を消去して、売上高を計上することになります。

この仕訳を忘れてしまうと、貸借対照表には前受金が残りっぱなし。翌年は売上高 ¥ 100,000が漏れてしまい、支払う税金が少なすぎ… となってしまいます。支払う税金が少なすぎれば追徴ですから気をつけましょう。

さいごに、図解としてまとめておきます ↓

翌年売上分の経費を払った場合の仕訳

続いて、翌年納品予定の仕事について「経費」を支払った、という場合を見ていきましょう。

2020年分の確定申告という前提で言えば、こういうことです ↓

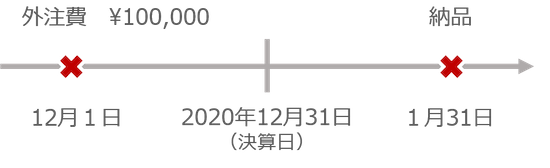

決算日を超えて、翌年(2021年)納品予定の仕事について。その仕事に関わる「外注費 ¥ 100,000」を、2020年のうちに支払った、というケースです。

たとえば、じぶんがWEB制作の仕事を請け負っているとして。そのWEBに掲載する文章の原稿執筆をライターに外注した、というようなケースです。

結論として。外注費を支払ったときに、「外注費(あるいは外注工賃)」として経費にしてしまうのは間違いになります。つまり、2020年の確定申告で、「外注費 ¥ 100,000」として経理するのは間違いです。

なぜなら、「売上高との対応関係」がとれなくなってしまうからです。

どういうことかというと。仕事が終わった(納品した)のは翌年であり、売上高が計上されるのは翌年です。にもかかわらず、その仕事に関する経費だけを先(2020年)に計上してしまうのは早すぎる。

経費と売上高とは同じ年に計上すべき、というのが経理・税金の考え方になります。これが「売上高との対応関係」の意味です。

というわけで、正しい経理を仕訳であらわすとこうなります ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

| 12月1日 | 仕掛品 | 100,000 | 普通預金 | 100,000 |

ポイントは、借方(左側)の勘定科目「仕掛品」です。耳慣れない勘定科目かもしれませんが「しかかりひん」と読みます。仕掛りの品、つまり、仕事の途中ですよ、という意味ですね。

ここを「外注費」として経費にしてしまわないように気をつけましょう。

経費にしてしまうと、その分だけ利益も減りますから、2020年分の税金が過少になってしまいます。過少になって税金を追徴される… イヤですよね。

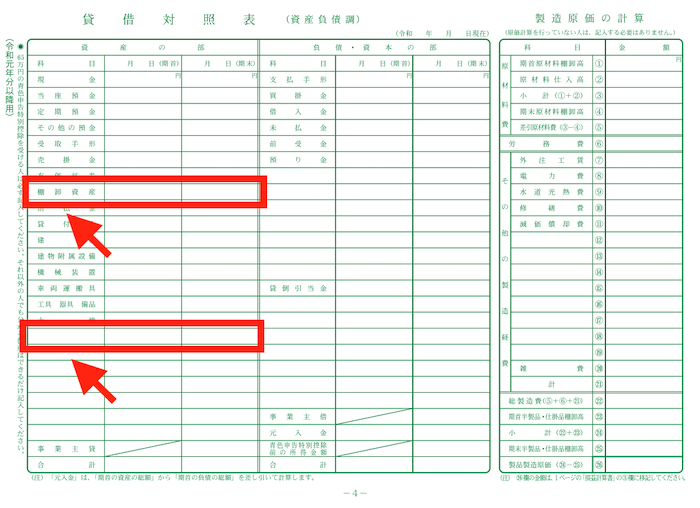

なお、「仕掛品」は、決算書のうち「貸借対照表」のなかで「資産」として掲載されることになります ↓

上図のうち、上方の赤枠内の「棚卸資産」のなかに含めて掲載する方法がひとつ。下方の赤枠内の空欄に「仕掛品」として掲載する方法でもOKです。

こうして掲載された「仕掛品」については、翌年、仕事が終わったとき(納品したとき)に次の仕訳が必要です ↓

| 日付 | 借方・勘定科目 | 借方・金額 | 貸方・勘定科目 | 貸方・金額 |

| 1月31日 | 外注費 | 100,000 | 仕掛品 | 100,000 |

上記の仕訳によって、仕掛品を消去して、外注費(あるいは外注工賃)を計上することになります。

この仕訳を忘れてしまうと、貸借対照表には仕掛品が残りっぱなし。翌年は外注費 ¥ 100,000が漏れてしまい、支払う税金が多すぎ… となってしまいます。支払う税金が多すぎればもったいないですから気をつけましょう。

ここまでを、図解としてまとめておきます ↓

さいごに、仕掛品についてもう少し補足をしておきます。

仕掛品の対象になる経費は「外注費」に限りません。売上高に直接的に関係する費用はすべて、仕掛品の対象になります。

したがって、ある仕事をするための移動にかかる交通費や宿泊費、ある仕事をするための会議費・接待交際費など。その仕事のためだけにかかった費用は、売上高に直接的に関係する費用として考えることになります。

ある仕事に着手をして、翌年に納品をする(売上になる)というような仕事がある場合には、仕掛品の対象になる費用がないかに気をつけましょう。

もしも、そのような費用がある場合。仕訳は、さきほどの「外注費」の例と同じです。「外注費」となっているところを、それぞれの費用に応じて「旅費交通費」「会議費」「接待交際費」などと変えるだけです。

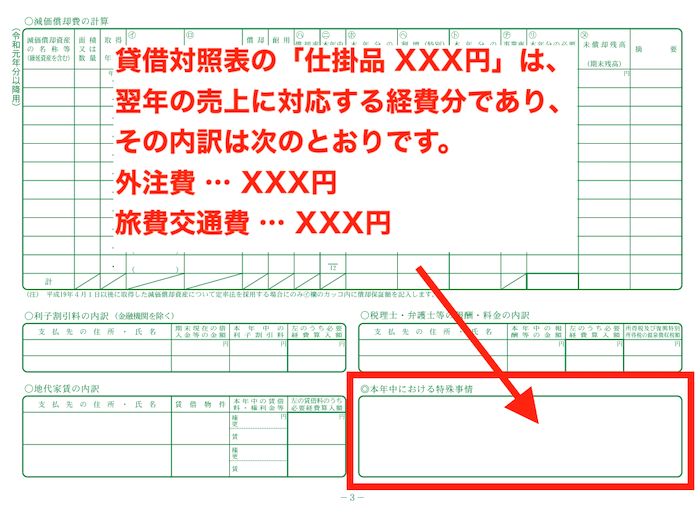

また、仕掛品の内容を明確にするため、税務署に提出する青色申告決算書のうち、3ページめの右下にある「本年中における特殊事情」の欄に次のような記載をしておくとよいでしょう ↓

これであれば、税務署が見たときにもわかりやすく、「仕掛品のことはわかっているし、きちんと経理をしている」ことのアピールにもなるところです。

確定申告・経理におすすめのメニュー

モロトメジョー税理士事務所では、フリーランスの「確定申告・経理のサポート」をするメニューをそろえています!

確定申告・経理の記事まとめページ

フリーランスのためのはじめての確定申告・経理セミナー

経理コンサルティング

確定申告・経理の個別相談

まとめ

フリーランスが翌年売上分の前金をもらった・翌年売上分の経費を払った場合の仕訳についてお話をしてきました。

それぞれ、「前受金」「仕掛品」という、ふだんは使わない勘定科目による仕訳が必要です。

ここがわからずにいると、確定申告で税金の金額を間違えてしまいます。「翌年売上分」には、じゅうぶん気をつけましょう。