来期の計画は、あえてネガティブに考えてみる。

結果、融資をポジティブに受けることで、会社はつぶれにくくなる。社長は経営に集中できて、会社はよりよくなる。というお話です。

来期のことなどわからない、なんて言わないで。

会社・事業における「来期の計画」について、こんな話を見聞きすることがあります ↓

- 来期のことなどわからないから、計画は立てない

- 来期のことなどわからないから、計画の立て方もわからない

なるほどたしかに。来期のことなどわからない、未来のことなどわからない、というのはひとつの事実です。

ただ、それはそれとして。あえて「ネガティブな計画」を立てておくことをおすすめします。ここで言う「ネガティブ」とは、「良くない未来」です。なんらかの理由で売上が減少してしまったら… みたいな。

ではなぜ、「ネガティブな計画」を立てるのか?銀行からの融資をポジティブに受けるため、です。

これに対して、多くの会社が「ネガティブな状況」で融資を受けようとしています。つまり、会社が良くない未来を迎えてしまい、おカネが足りなくなってしまった… 無くなってしまった…

だから、あわてて「おカネを貸して」と言っています。これでは、融資をうまく受けることができません。おカネを「場当たり的」に借りるような危ない会社に、銀行は融資をしないからです。

そこで。「場当たり的」を避けるために、融資をポジティブに受けるために必要なものが「ネガティブな計画」になります。

そんな「ネガティブな計画」の立て方について。具体例を使いながら、このあと見ていくことにしましょう。

前期ベースの計画の立て方

来期のことなどわからないから、計画は立てない。そのような話を見聞きする、と冒頭でも触れました。

であるならば。おすすめなのは、ひとまず「前期ベース」で計画を立てることです。前期と同じように数字が推移したらどうなるか? の計画を立ててみる。

具体例を使って考えてみましょう ↓

当社(3月決算)における「前期の実績」は以下のとおり。

- 売上代金の入金 ・・・ 毎月 500

- 仕入代金の支払 ・・・ 売上代金の 30%(原価率)

- 経費の支払 ・・・ 毎月 300

- 借入金の返済 ・・・ 毎月 25

話をシンプルにするために、毎月の数字は同じとしました。利益にかかる税金も無いものとしています。現実はもっと複雑だとしても、このあとの話の本質に変わりはないことを申し添えます。

さて。会社・事業を続けていくうえで、「利益」がだいじであるのはもちろんのこと。その「利益」と同じ、あるいはそれ以上にだいじなものが「おカネ」です。

いくら利益があっても、おカネが無ければ会社はつぶれてしまいます。利益があるからといって、必ずしもおカネもあるわけではないのです。

というわけで、上記の情報(具体例)をもとに、来期の「おカネの計画(資金計画)」を立ててみることにしましょう ↓

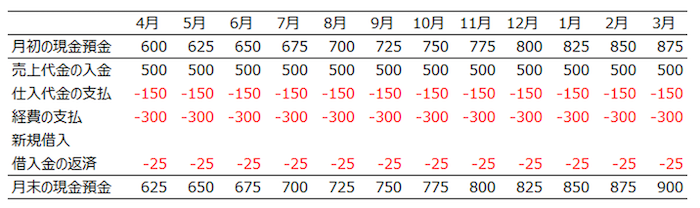

上記のとおり、来期は 600の現金預金からスタートします(4月の「月初の現金預金」)。

そこから 「売上代金の入金」が 500が増えて、「仕入代金の支払」で 150、「経費の支払」で 300、「借入金の返済」で 25が減って、4月末の現金預金は 625になる計画です。

あとは同じような計算でいくと、来期の終わりである3月末の現金預金は 900。来期のはじめよりも 300のおカネが増えて、「問題が無さそうだ」といったところでしょうか。

以上が「前期ベース」の計画の立て方です。続いて、「ネガティブな計画」の立て方を見ていきましょう。

売上10%減のネガティブな計画の立て方

さきほどの「前期ベース」の計画をもとにして、「ネガティブな計画」を立ててみることにします。まずは、具体例の確認から ↓

当社(3月決算)における「来期の計画」は以下のとおり。

- 売上代金の入金 ・・・ 前期ベース(月 500)の10%減

- 仕入代金の支払 ・・・ 売上代金の 30%(原価率)

- 経費の支払 ・・・ 毎月 300

- 借入金の返済 ・・・ 毎月 25

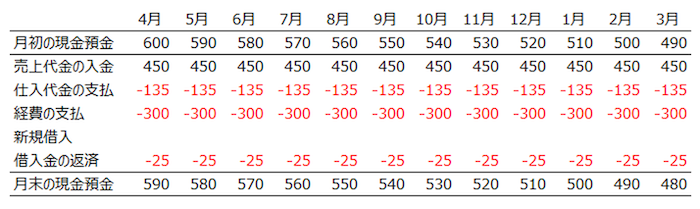

上記のとおり、「売上代金の入金」が前期ベースとは異なるところになります。もしも売上が10%減ってしまったら、との考えです。

さきほどと同じように、「おカネの計画(資金計画)」として確認してみましょう ↓

まず確認すべきは、来期の終わりである3月末の現金預金 480です。前期ベースでは 900でしたから、売上が10%減するとだいぶ変わってしまうことを知っておかなければいけません。

あわせて、毎月の「月末の現金預金」も確認しておきましょう。おカネが無くなってしまえば会社はつぶれてしまうのですから、「月末の現金預金」の金額にも注意が必要です。

すると、毎月の「月末の現金預金」は 500前後。この会社の規模から見ると、少々心もとない金額であることがわかります。

そのうえで、もう一段階ネガティブな計画を立ててみることにしましょう。

売上20%減のネガティブな計画の立て方

いましがた、「前期ベース」の計画をもとにして、売上 10%減の「ネガティブな計画」を立てました。こんどはさらにネガティブに、売上 20%減の計画を立ててみることにします。まずは、具体例の確認から ↓

当社(3月決算)における「来期の計画」は以下のとおり。

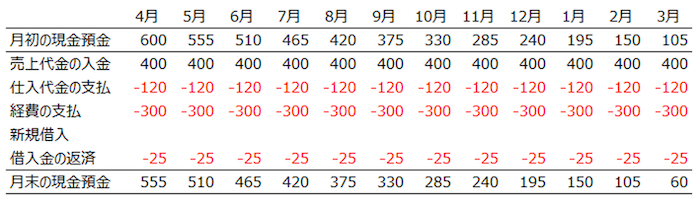

- 売上代金の入金 ・・・ 前期ベース(月 500)の20%減

- 仕入代金の支払 ・・・ 売上代金の 30%(原価率)

- 経費の支払 ・・・ 毎月 300

- 借入金の返済 ・・・ 毎月 25

さきほどまでとの違いは、「売上代金の入金」が前期ベースの「10%減」から「20%減」に変わった。それだけです。あとは同じ。

では、これまで同様に、「おカネの計画(資金計画)」として確認してみましょう ↓

当然のことながら、状況はいっそう悪くなっています。上記のとおり、来期の終わりである3月末の現金預金は 60。途中の月末の現金預金もどんどん減り続けており、実質的に「資金ショート(おカネが足りない)」です。

もしもこれが現実になったら… ということを考えてみなければいけません。向こう1年のことを考えたときに、売上が 20%減るということはありうるでしょうか?

ここ最近で見ても、豪雨・台風などの自然災害、異常な暖冬、新型ウィルスの影響による中小企業の苦戦・苦境が報じられています。

これらは決して「対岸の火事」とは言えず。売上 20%減の未来はありうることだ、と言えるのではないでしょうか。

ましてや、売上 10%減となると、多くの社長は「ありうることだ」と考えるはずです(実際にそうおっしゃっているのを聞いています)。

であるならば、「ネガティブな計画」を立ててみることです。それが売上減 10%なのか20%なのか、具体的な数字は会社ごとにケースバイケースでしょうが。

いずれにせよ、自社にとってのネガティブな未来を想定することで、いまやるべきことが見えてきます。というのが、次のお話です。

だから、融資をポジティブに受ける

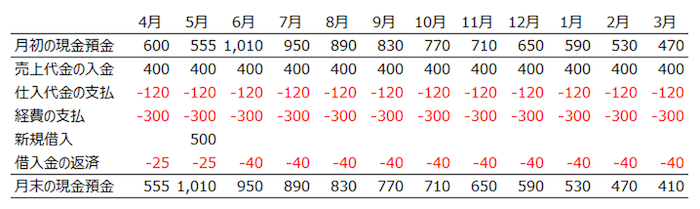

さきほど見た、売上 20%減の「おカネの計画(資金計画)」を再掲します ↓

これを見て、まずやるべきことは「おカネ(資金)の手当て」です。起こりうる未来に備えて、おカネを準備しておくことです。

具体的には、「銀行からの融資を検討する」ということになるでしょう。中小企業の資金調達手段は一般に限られており、銀行融資が有力な候補にあがります。

その銀行融資が「場当たり的」では難しいことは、冒頭でお話をしたとおり。だったら、早めに融資を依頼することです。会社の状況が致命的に悪くなる前に融資を受けておく。

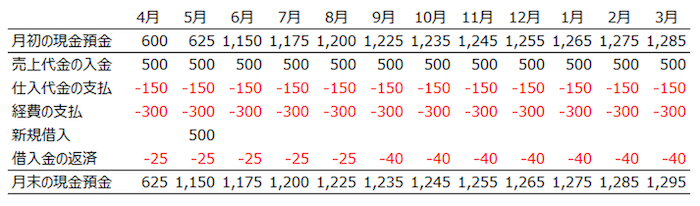

結果として、こういうことになります ↓

上記は、5月に 500の融資を受けることができれば、との計画です(融資を受けたあとは、その分の返済額が増えています)。

この計画ならば、売上 20%減になったとしても、「しばらくの時間」をかせぐことができます。融資を受けられない場合の計画に比べると、時間がある分だけ、立て直すことができる可能性が高くなると言えるでしょう。

ちなみに。ネガティブな未来は実現せず、前期ベースを維持できた場合の未来はこうなります ↓

各月末の現金預金は、月商(月の売上高)の2倍以上。ひとまずの安全圏であり、社長はより安心をして経営に専念できるはずです。結果として、計画よりも上振れする可能性が高まります。

逆に、融資を受けられずにいれば、社長はおカネのやりくり(資金繰り)に縛られます。社長が経営に集中できなければ、会社の状況はさらに悪くなる。とんでもない悪循環です。

だからこそ、来期計画の立て方は「ネガティブ」に。来期の計画に迷っているのであればとくに、前期ベースに対するネガティブな計画をつくってみることをおすすめします。

銀行融資におすすめのメニュー

モロトメジョー税理士事務所では、「銀行融資のサポート」をするメニューをそろえています! 当事務所は経営革新等支援機関の認定を受けています。

銀行融資の記事まとめページ

銀行融資入門セミナー

銀行融資・財務のコンサルティング

銀行融資の個別相談

まとめ

会社・事業における「来期の計画」については、あえて「ネガティブ」に考えるようにしてみましょう。

ネガティブな計画を立てることで、いま銀行から融資を受けておく必要性を知ることができるはずです。